2018-01-08

2018-01-08 1453

1453В многочисленных исследованиях, посвященных феномену слияний/поглощений, приводятся различные мотивы, преследуемые компаниями. Однако большинство работ имеют фрагментарный характер и страдают отсутствием системы, что приводит к повторениям и размытостью четких границ между отдельными мотивами. В данной работе предлагается оригинальный подход к структурированию мотивов, который позволяет участникам сделок по слияниям/поглощениям более полно проанализировать основные направления, по которым теоретически возможно достижение положительного, в том числе синергетического, эффекта от слияния/поглощения.

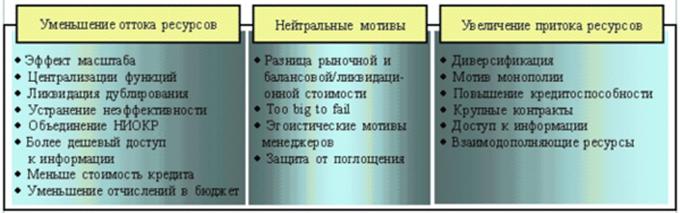

Исходя из стремления компаний к максимизации прибыли, большинство мотивов, побуждающих компании сливаться/поглощать, можно разделить на следующие группы:

- Мотивы уменьшения оттока ресурсов (имеются в виду прежде всего денежные ресурсы, являющиеся издержками предприятия).

- Мотивы увеличения/стабилизации притока ресурсов.

- Нейтральные по отношению к движению ресурсов мотивы.

В обобщенном виде классификация мотивов приведена на рисунке 3.

Рис. 3. Структура основных мотивов слияний/поглощений компаний

Строго говоря, можно было бы выделить в отдельную группу мотивы более эффективного использования имеющихся ресурсов, но автор придерживается мнения, что в конечном итоге большинство из них сводятся к одной из вышеназванных групп. Так, повышение качества управления приводит к более эффективному использованию времени отдельными работниками и, как следствие, к снижению издержек на персонал (в данном случае совокупной зарплаты) и уменьшению оттока ресурсов.

Следует оговориться, что вышеприведенная структура рассматривается в данной работе с точки зрения полезности для владельцев компании (так как менеджерами могут преследоваться иные цели, о чем будет сказано позже), а также что поток исходящих ресурсов рассматривается за исключением дивидендов и иных платежей акционерам компании.

К первой группе мотивов, нацеленных прежде всего на уменьшение издержек, можно отнести следующие:

1.1. Экономия масштабов

Экономия, обусловленная масштабами, достигается тогда, когда средняя величина издержек на единицу продукции снижается по мере увеличения объема производства продукции. Один из источников такой экономии заключается в распределении постоянных издержек на большее число единиц выпускаемой продукции. Основная идея экономии за счет масштаба состоит в том, чтобы выполнять больший объем работы на тех же мощностях, при той же численности работников, при той же системе распределения и т.д. Иными словами, увеличение объема позволяет более эффективно использовать имеющиеся в наличии ресурсы [8]. Однако надо помнить, что существуют определенные пределы увеличения объема производства, при превышении которых издержки на производство могут существенно возрасти, что приведет к падению рентабельности производства.

Отклонения от оптимального с точки зрения издержек на единицу продукции объема производства возможны в обе стороны. Недопроизводство из-за недостатка заказов и перепроизводство из-за недостатка мощностей (например, если вследствие срочности заказа станок работает на предельной скорости, потребляя больше ресурсов на единицу выпускаемой продукции). Оба отклонения могут быть выровнены после удачного слияния/поглощения.

Следует отметить, что данный мотив особенно характерен для горизонтальных слияний.

1.2. Мотив повышения эффективности работы с поставщиками

Объединяясь, компании приобретают дополнительный рычаг снижения закупочных цен. Это может быть достигнуто как путем увеличения совокупного объема закупок и приобретения тем самым возможности пользоваться дополнительными скидками, так и путем прямой угрозы смены поставщика. Одна лишь централизация закупок канцелярских принадлежностей может сэкономить новообразованной компании массу денежных средств.

1.3. Мотив ликвидации дублирующих функций

Данный мотив тесно связан с мотивом экономии на масштабах, так как повышением эффективности использования имеющихся ресурсов. Смысл заключается прежде всего в сокращении управляющего и обслуживающего персонала и расширении функций за счет устранения дублирования функций различных работников и централизации ряда услуг.

Многие компании добиваются значительной экономии в краткосрочной перспектива за счет централизации маркетинга и сбыта, возможности предлагать дистрибьюторам более широкий ассортимент продуктов, использовать общие рекламные материалы.

Получение экономии путем ликвидации дублирования особенно характерно для горизонтальных слияний. Но и при образовании конгломератов порой возможно ее достижение. В этом случае добиваются экономии за счет устранения дублирования функций различных работников и централизации ряда услуг в таких сферах, как бухгалтерский учет, финансовый контроль, делопроизводство, повышение квалификации персонала и общее стратегическое управление компанией. Кроме того, отпадает необходимость дублирования программного обеспечения, приобретение лицензий на использование которого требует, как правило, затраты немалых средств.

1.4. Мотив кооперации в области НИОКР

Выгоды от слияния могут быть получены в связи с экономией на дорогостоящих работах по разработке новых технологий и созданию новых видов продукции. С помощью слияний/поглощений могут быть соединены передовые научные идеи и денежные средства, необходимые для их реализации. Одна фирма может иметь выдающихся исследователей, инженеров, программистов, но не обладать соответствующими производственными мощностями и сетью реализации, необходимыми для извлечения выгоды от новых продуктов, которые ими разрабатывались. Другая компания может иметь превосходные каналы сбыта, но ее работники лишены необходимого творческого потенциала. Вместе же компании способны плодотворно функционировать.

Молодые, передовые в технологическом отношении отрасли, связанные с производством и использованием наукоемкой продукции, технологических новинок, сверхсложной техники, становятся главной сферой интересов слияний.

Следует отметить, что данный мотив пересекается с мотивами ликвидации дублирования, мотивом взаимодополнения и эффекта масштабов, однако его важность для будущего предприятия позволяет выделить его в отдельную группу.

1.5. Мотив уменьшения налогов, таможенных платежей и иных сборов

Нередко одной из веских причин слияний/поглощений является сокращение налоговых платежей. Например, высокоприбыльная фирма, несущая высокую налоговую нагрузку, может приобрести компанию с большими налоговыми льготами, которые будут использованы для созданной корпорации в целом. У компании может иметься потенциальная возможность экономить на налоговых платежах в бюджет благодаря налоговым льготам, но уровень ее прибылей недостаточен, чтобы реально воспользоваться этим преимуществом.

В США если фирма выплачивает дополнительные дивиденды, то владельцы акций должны заплатить налоги по их получении. Вместе с тем использование свободных денежных средств для приобретения другой фирмы не повлечет немедленных последствий по уплате налогов покупающей фирмой или ее акционерами.

Иногда после банкротства и соответствующей реорганизации компания может воспользоваться правом переноса понесенных ею убытков на облагаемую налогом прибыль будущих периодов. Правда, слияния, предпринятые исключительно ради этих целей, налоговая служба США расценивает как сомнительные, и применительно к ним принцип переноса убытков может быть отменен.

Интенсивное лоббирование собственных интересов позволяет ТНК добиваться изменения налогового и таможенного законодательства, получать исключительные лицензии на провоз определенных товаров и т.п.

1.6. Мотив преимуществ на рынке капитала

Крупные ТНК добиваются более выгодных условий кредитования. Размер компании нередко сам по себе является гарантом стабильности и позволяет получать более высокий кредитный рейтинг, что, как правило, открывает доступ к более дешевым кредитам.

Как и в случае с поставщиками, финансовые организации дорожат крупными клиентами, что позволяет новообразованной компании эффективнее использовать инструмент давления.

1.7. Мотив устранения неэффективности управления

Распространение качественного менеджмента на поглощаемую компанию и привнесение более совершенных технологий управления способны стать важным фактором успехов объединенной структуры.

При желании всегда можно найти компании, в которых возможности снижения затрат и повышения объемов продаж и прибыли остаются не до конца использованными, компании, страдающие от недостатка таланта или мотивации руководителей, т.е. компании, имеющие неэффективный аппарат управления. Такие компании становятся естественными кандидатами на поглощение со стороны фирм, имеющих более эффективные системы управления. В некоторых случаях «более эффективное управление» может означать просто необходимость болезненного сокращения персонала или реорганизации деятельности компании.

Практика подтверждает, что объектами большинства успешных поглощений, как правило, оказываются компании с невысокими экономическими показателями. Исследования показывают, что в поглощенных компаниях фактические нормы доходности были относительно низкими в течение нескольких лет до их присоединения к другим фирмам.

Безусловно, слияния и поглощения не следует считать единственно возможным средством совершенствования методов управления. Если реструктуризация в результате слияния позволит повысить качество управления, то это само по себе достаточно веский аргумент в ее пользу. Однако существует риск переоценки возможностей управлять более сложной организацией и иметь дело с незнакомыми технологиями и рынками. Тем не менее в некоторых ситуациях именно кардинальные меры представляют собой наиболее простой и рациональный способ повышения качества управления, так как менеджеры неэффективно действующей компании не станут принимать решения об увольнении или понижении в должности самих себя за неэффективное управление, а акционеры крупных корпораций не всегда имеют возможность непосредственно влиять на решение вопросов о том, кто и как именно будет управлять корпорацией.

Ко второй группе мотивов, нацеленных на увеличение/стабилизацию поступлений, можно отнести следующие:

2.1. Мотив взаимодополняющих ресурсов

Слияние может оказаться целесообразным, если две или несколько компаний располагают взаимодополняющими ресурсами. Эти компании после объединения будут стоить дороже по сравнению с суммой их стоимостей до слияния, так как каждая приобретает то, чего ей не хватало, причем получает эти ресурсы дешевле, чем они обошлись бы ей, если бы пришлось их создавать самостоятельно.

Слияния с целью получения взаимодополняющих ресурсов характерны как для крупных фирм, так и для малых предприятий. Зачастую объектом поглощения со стороны крупных компаний становятся малые предприятия, так как они способны обеспечивать недостающие компоненты для успешного функционирования первых. Малые предприятия создают подчас уникальные продукты, но испытывают недостаток в производственных, технических и сбытовых структурах для организации крупномасштабного производства и реализации этих продуктов. Крупные компании чаще всего сами в состоянии создать необходимые им компоненты, но можно гораздо дешевле и быстрее получить к ним доступ, поглотив компанию, которая их уже производит.

2.2. Мотив приобретения крупных контрактов

У новой компании появляется достаточно мощностей, чтобы конкурировать за крупные, в том числе государственные, контракты — возможность, которой не обладала ни одна из объединявшихся компаний. Получение такого контракта обеспечивает оптимальную загрузку мощностей и позволяет реализовать экономию масштабов. Крупнейшие ТНК обладают также достаточной экономической мощью, чтобы лоббировать свои интересы, тем самым становясь еще сильнее.

2.3. Мотив преимуществ на рынке капитала

Размер компании, будучи гарантом стабильности, позволяет получать необходимые кредитные средства, от которых зависит дальнейшее развитие компании. Кроме того, у компании появляется больше возможностей оптимального использования капитала внутри нее самой. Использование трансфертных цен, внутренняя диверсификация капитала, установление в рамках концерна регулируемой конкуренции за капитал — лишь некоторые из возможных сценариев оптимизации работы с капиталом внутри компании.

2.4. Мотив монополии

Порой при слиянии, прежде всего горизонтального типа, решающую роль (гласно или негласно) играет стремление достичь или усилить монопольное положение. Крупная организация обладает большим рыночным влиянием (market power), что исключительно важно в современных условиях, когда господствуют различные модели несовершенной конкуренции вплоть до монополии (особенно на относительно замкнутых региональных рынках). Слияние в данном случае дает возможность компаниям обуздать ценовую конкуренцию. Однако антимонопольное законодательство ограничивает слияния с явными намерениями повысить цены. Иногда конкуренты могут быть приобретены и затем закрыты, потому что выгоднее выкупить их и устранить ценовую конкуренцию, чем опустить цены ниже средних переменных издержек, заставляя всех производителей нести существенные потери.

2.5. Диверсификация производства.Возможность использования избыточных ресурсов

Важным источником положительной синергии является увеличение диверсификации (как в отношении предлагаемых товаров и услуг, так и географической), что снижает общую рискованность операций и гарантирует средний объем поступлений. Это само по себе является стимулом для слияний компаний, специализирующихся в разных областях. Диверсификация помогает стабилизировать поток доходов, что выгодно и работникам данной компании, и поставщикам, и потребителям (через расширение ассортимента товаров и услуг).

Начальным пунктом слияния может стать появление у компании временно свободных ресурсов. Допустим, она действует в отрасли, находящейся в стадии зрелости. Компания создает крупные потоки денежных средств, но располагает незначительным выбором привлекательных инвестиционных возможностей. Поэтому часто подобные компании используют образовавшиеся излишки денежных средств для проведения слияний/поглощений.

Этот мотив может быть связан с надеждами на изменение структуры рынков или отраслей, с ориентацией на доступ к новым важным ресурсам и технологиям.

В результате слияния увеличиваются активы компании, что позволяет расширить масштабы операций и мобильнее перераспределять имеющиеся средства. Общемировая тенденция дерегулирования заметно усиливает стремление к универсализации. По признанию специалистов ведущих консультационных агентств, содействующих операциям слияния, успех организаций будущего главным образом зависит от расширения спектра предоставляемых ими услуг, что, несомненно, требует консолидации капиталов.

2.6. Мотив доступа к информации (ноу-хау)

Информация как ресурс играет все большую роль в деятельности компаний. Приобретая компанию, вместе с видимыми активами предприятие получает в свое распоряжение дополнительные знания о продуктах и рынке. Как правило, новая компания привносит с собой и наработанную сеть клиентов, которые связаны с ней личными отношениями. Внутрифирменные культуры могут как взаимообогатить друг друга, так и стать камнем преткновения в совместной деятельности. Поэтому так важны интеграционные мероприятия на всех стадиях слияния/поглощения. Неуверенность в будущем и риск быть уволенным приводят к массовой флуктуации прежде всего наиболее квалифицированных сотрудников и работников высшего звена, которые легко находят новые предложения на рынке труда. Нередко с ними уходят и крупные клиенты.

Строго говоря, получение доступа к новой, более дешевой информации/ноу-хау (о рынке, продуктах, менеджменте) в ходе слияния/поглощения избавляет компанию от необходимости тратить огромные средства на консалтинговые услуги третьих фирм, тем самым экономя денежные средства.

К третьей группе, нейтральных по отношению к движению ресурсов — мотивов относятся:

3.1. Мотив разницы в рыночной цене компании и стоимости ее замещения

Зачастую проще купить действующее предприятие, чем строить новое. Это целесообразно тогда, когда рыночная оценка имущественного комплекса целевой компании-мишени значительно меньше стоимости замены ее активов.

Разница в рыночной цене компании и стоимости ее замещения возникает из-за несовпадения рыночной и балансовой стоимости приобретаемой фирмы. Рыночная стоимость фирмы базируется на ее способности приносить доходы, чем и определяется экономическая ценность ее активов. Если говорить о справедливой оценке, то именно рыночная, а не балансовая стоимость будет отражать экономическую ценность ее активов, практика же показывает, что рыночная стоимость очень часто отклоняется от балансовой (инфляция, моральный и физический износ и т.п.).

3.2. Мотив разницы между ликвидационной и текущей рыночной стоимостью

Иначе этот мотив можно сформулировать следующим образом: возможность «дешево купить и дорого продать». Нередко ликвидационная стоимость компании выше ее текущей рыночной стоимости. В этом случае фирма, даже при условии приобретения ее по цене несколько выше текущей рыночной стоимости, в дальнейшем может быть продана по частям, с получением продавцом значительного дохода (если активы фирмы могут быть использованы более эффективно при их продаже по частям другим компаниям, имеет место подобие синергетического эффекта).

Данный мотив особенно типичен для нынешней российской действительности. Большое количество финансовых структур, приобретя долю на предприятии, приводят его в короткие сроки к банкротству с целью продажи по частям. При этом банкротятся не только абсолютно неэффективные компании, но и исправно действующие. Секрет заключается в том, что, исходя из сегодняшней экономической ситуации в России, финансовые структуры не заинтересованы в проведении долгосрочного инвестирования с риском неполучения ожидаемой отдачи в будущем, в то время как есть возможность практически без риска добиться значительно большей рентабельности, распродавая производственные фонды.

Положительным моментом данной схемы можно назвать уничтожение технологически старых и физически изношенных фондов. Однако вопрос о том, начнется ли инвестирование в новые фонды после очистки от старых, остается открытым.

3.3. Личные мотивы менеджеров. Стремление увеличить политический вес руководства компании

Безусловно, большинство деловых решений относительно слияния/поглощения компаний основываются на экономической целесообразности. Однако есть примеры, когда подобные решения базируются скорее на личных мотивах управляющих, чем на экономическом анализе. Это связано с тем, что руководители компаний любят власть и претендуют на большую оплату труда, а границы власти и заработная плата находятся в определенной связи с размерами корпорации. Так, стремлению к увеличению масштабов компаний способствовало применение опционов как средства долгосрочного поощрения. Эти опционы составляли значительную часть оплаты труда менеджеров и были привязаны к стоимости капитала руководимой ими компании. В связи с этим существуют прямые стимулы использовать прибыль на приобретение все новых активов в любых сферах бизнеса.

Иногда причиной слияния компаний является самоуверенность руководителей, считающих, что предполагаемая сделка совершенна. Они проникаются азартом охоты, на которой добыча должна быть настигнута любой ценой. В итоге такие покупатели очень дорого платят за свои приобретения.

Еще один мотив осуществления поглощений, в отличие от перечисленных выше, нерационален с точки зрения чисто экономической логики, будучи связан со спецификой эгоистического поведения менеджеров. Время от времени захваты осуществляются с целью создать иллюзию процветания в глазах акционеров. Волна слияний и поглощений в американской банковской индустрии в 80-е годы частично объясняется стремлением управляющих продемонстрировать хорошие показатели (рост курсов акций, оборотов и капиталов). Как правило, в таких ситуациях принятые решения оказываются неудачными, что, однако, окончательно выявляется обычно лишь через несколько лет после поглощения [9].

Иногда имеет место спекулятивный мотив. В период биржевых бумов инвесторы часто рассматривают приобретение акций сливающихся компаний как средство получения прибыли от продолжающегося роста их цен. Это, в частности, обусловлено тем соображением, что в результате слияния или поглощения конкуренция в отрасли может быть исключена или ослаблена и, следовательно, прибыль должна вырасти, что увеличит доход инвесторов. Пользуясь такими настроениями инвесторов, финансовые посредники часто сами организуют и подталкивают слияния, надеясь на этом заработать.

3.4. Мотив защиты от поглощения

Помимо традиционных мотивов интеграции могут встречаться и специфические. Так, слияния для некоторых, в том числе российских, компаний представляют собой один из немногих способов противостояния экспансии на российский рынок более мощных западных конкурентов. В качестве последней попытки защититься от поглощения некоторые фирмы прибегают к объединению с «дружественной компанией», которую обычно называют «белым рыцарем». Нередко в качестве метода защиты производится покупка активов, которые не понравятся захватчику или которые создадут антимонопольные проблемы (подробнее об этом в следующем параграфе).

3.5. Мотив «too big to fail»

Как показывает опыт большинства стран, размеры корпорации сами по себе являются гарантией ее надежности (так называемый эффект «too big to fail» — слишком велик, чтобы обанкротиться). Поскольку государство в силу целого ряда социально-экономических причин вынуждено «опекать» наиболее крупные компании, они получают дополнительные преимущества в конкуренции с более мелкими.

Следует отметить, что на практике одним из наиболее часто приводимых мотивов слияний/поглощений является экономия на дорогостоящих работах по разработке и созданию новых видов продукции, а также на капиталовложениях в новую технологию. За ним следует мотив экономии от сокращения административных расходов на содержание чрезмерно большого управленческого аппарата. Сравнительно меньшее значение имеет экономия на масштабах производства (снижение текущих издержек производства), хотя и она существенна.

Аналитическая справка: Компания «Дойче Телеком», некогда германский монополист в области телекоммуникаций, взяла в 1998 г. курс на экспансию с целью занять достойное место на глобальном рынке телекоммуникационных и информационных услуг. Будучи основным продавцом прежде всего телефонных услуг на рынке Германии и обладая значительной массой абонентов, компания имела достаточно свободных средств, чтобы произвести требуемые для этого инвестиции. Уже в 1998 г. обнаружились тенденции потери компанией ведущих позиций на рынке, что было связано как с «неповоротливостью» бывшего государственного предприятия, так и с деятельностью различных антимонопольных организаций, вынуждавших компанию открывать рынок для появлявшихся, как грибы после дождя, конкурентов.

В рамках концерна была образована подструктура, непосредственно подчиняющаяся высшему руководству, целью которой являлась разработка стратегии выхода «Телекома» в ряды глобальных игроков, а также ее реализация с помощью слияний и поглощений в ряде стран. Структура подразделения отражала географические направления ее деятельности, включая следующие 4 региона: Америка, Азия и Океания, Западная Европа и Центральная и Восточная Европа, с офисами в ведущих странах этих регионов. Кроме того, к подразделению относятся отдел, состоящий из специалистов по проведению сделок слияний/поглощений, 2 независимых отдела по инвестиционному консалтингу и высший совет, принимающий окончательные решения относительно инвестиций.

«Рост через интернационализацию»,— под таким лозунгом началась кампания по приобретению иностранных активов. Уже в 2000 г. отношение чистого дохода, полученного за границей, к его общей величине увеличилось по сравнению с предыдущим годом с 11 до 19%. И эту цифру планируется довести до 25% к 2002 г. После приобретения американских компаний VoiceStream и PowerTel к июню 2001 г. количество сотрудников, занятых за рубежом, перевалило за 36000.

Как глобальный продавец телекоммуникационных и информационных услуг «Телеком» делает ставку на 4-х основных направлениях (рис. 4), нашедших отражение в его структуре: мобильная связь (T-Mobile), Интернет-услуги (T-Online), системные решения (T-Systems) и фиксированная связь (T-Com).

После приобретения ряда мобильных операторов T-Mobile стала крупнейшим в мире оператором в стандарте GSM, включая кроме прочих и большинство операторов Центральной и Восточное Европы в Хорватии, Австрии, Польше, Словакии, Чешской Республике, Украине, Венгрии и России. Приобретение Debis Systemhaus cделало T-Systems одной из крупнейших в мире компаний по системной интеграции и 2-м по величине провайдером подобных услуг в Европе, обслуживающим таких крупнейших клиентов, как Mercedes. Следует отметить, что именно рынок системной интеграции, с ежегодным темпом роста в 20%, обещает быть одним из наиболее интересных в будущем. Подразделение обладает на сегодняшний день порядка 40000 сотрудников в 20 странах мира с 10 млрд. прибыли. Клиентская база T-Com состоит из 41 млн. частных клиентов и 350000 юридических. В результате активного приобретения иностранных активов доля выручки, получаемой за границей, постоянна росла и достигла в области фиксированной связи в первом полугодии 2002 г. 33% (в соответствующем периоде 2001 г. — 27%).

Как и большинство компаний, «Телеком» концентрируется на отдельных направлениях, стараясь избавиться от остальных побочных функций (так называемый аутсорсинг).

Основными мотивами, преследуемыми компанией в ходе слияний/поглощений, являлись выведение торговой марки на глобальный уровень, достижение умеренной диверсификации и синергии по ряду направлений. Так, приобретя американскую компанию Debis, «Телеком» вышел на рынок системных решений и, объединив ноу-хау в сферах телекоммуникации и информационных технологий, способен предлагать широкий спектр товаров и услуг «из одних рук». Тем самым появилась возможность значительно повысить получаемую маржу и конкурировать за ранее недоступные крупные контракты.

Не менее важными мотивами являлись снижение издержек за счет централизации, в том числе НИОКР, и ликвидация дублирующих функций. Так, например, проводится постепенный перенос функций по разработке стратегии, выписке счетов и закупкам (что также позволяет получить большие скидки в силу увеличения объемов) в центральное отделение.