2018-01-08

2018-01-08 625

625

B якості приклада моделі з безперервним часом, яка представлена лінійним диференціальним рівнянням, розглянемо модель макроекономічної динаміки, запропонованої Харродом і Домаром. Модель описує динаміку доходу Y(t), що розглядається як сума споживання C(t) і інвестицій І (t). Економіка вважається закритою, тому чистий експорт дорівнює нулю, а державні витрати в моделі не виділяються. Основна передумова моделі росту – формула взаємозв'язку між інвестиціями й швидкістю росту доходу. Передбачається, що швидкість росту доходу пропорційна інвестиціям:

де B — коефіцієнт капіталомісткості приросту доходу, або приростний коефіцієнт приростної капіталомісткості (відповідно, зворотна йому величина 1 /B називається прирістною капіталовіддачею). Тим самим у модель фактично включаються наступні передумови:

■ інвестиційний лаг дорівнює нулю: інвестиції миттєво переходять у приріст капіталу. Формально це означає, що ∆ К (t)=І(t), де ∆K(t) — безперервна функція приросту капіталу в часі;

■ вибуття капіталу відсутнє;

■ виробнича функція в моделі лінійна; це слідує із пропорційності приросту доходу приросту капіталу:

Лінійна виробнича функція

Y(t)=a∙L(t)+b∙K(t)+c,

де b = 1/B, має цю властивість у тому випадку, якщо або а = 0, або L(t) = const;

■ витрати праці постійні в часі або випуск не залежить від витрат праці, оскільки праця не є дефіцитним ресурсом;

■ модель не враховує технічного прогресу.

Перераховані передумови, звичайно, істотно огрубляють опис динаміки реальних макроекономічних процесів, роблять складнішим застосування даної моделі, наприклад для безпосереднього розрахунку або прогнозу величини сукупного випуску або доходу. Однак дана модель і не призначена для цього. B той же час її відносна простота дозволяє більш глибоко вивчити взаємозв'язок динаміки інвестицій і росту випуску, одержати точні формули траєкторій розглянутих параметрів при зроблених передумовах.

B розглянутої моделі передбачається, що динаміка обсягу споживання C(t) задається екзогенно. Цей показник може вважатися постійним у часі, рости із заданим постійним темпом або мати яку-небудь іншу динаміку (у перших двох випадках більш просто одержати рішення моделі).

Найпростіший варіант моделі виходить, якщо вважати C(t) = 0. Цей випадок зовсім нереалістичний із практичної точки зору, однак у ньому всі ресурси направляються на інвестиції, у результаті чого можуть бути визначені максимальні технічно можливі темпи росту. B цьому випадку одержуємо:

Це - лінійне однорідне диференціальне рівняння, і його рішення має вигляд

(що легко перевірити диференціюванням).

Безперервний темп приросту в цьому випадку дорівнює 1 /В. Це максимально можливий технологічний темп приросту.

Нехай тепер C(t) = С постійне в часі. Одержуємо лінійне неоднорідне диференціальне рівняння Y(t) = BY(t) + С, окремим рішенням якого є Y(t) = С. Складаючи його із загальним рішенням однорідного рівняння Y(t) =  , одержуємо його загальне рішення Y(t)= , звідки, підставивши t = 0, маємо

, одержуємо його загальне рішення Y(t)= , звідки, підставивши t = 0, маємо

A=Y(0)-C=l(0) і Y(t)=(Y(0)-C)  +C.

+C.

Непереривний темп приросту доходу  в цьому рішенні дорівнює

в цьому рішенні дорівнює

Він складає

у початковий момент часу (при t = 0) і, зростаючи, прагне до

у початковий момент часу (при t = 0) і, зростаючи, прагне до  при t → ∞, що зрозуміло, оскільки доход зростає, а постійний обсяг споживання становить всі меншу його частку.

при t → ∞, що зрозуміло, оскільки доход зростає, а постійний обсяг споживання становить всі меншу його частку.

Величина

- норма нагромадження в момент часу t, і темп приросту доходу виявляється пропорційним цій величині, як і показнику природної капіталовіддачі .

- норма нагромадження в момент часу t, і темп приросту доходу виявляється пропорційним цій величині, як і показнику природної капіталовіддачі .

Отже, за інших рівних умов зростання норми нагромадження пропорційно збільшує темпи приросту доходу. B той же час це знижує рівень поточного споживання, і для розв’язку проблеми узгодження конкурентних цілей збільшення темпів росту й рівня поточного добробуту в модель звичайно включають елементи оптимізації. B цьому випадку вирішується оптимізаційне завдання на максимум загального обсягу споживання за кінцевий або нескінченний період часу. Для відбиття переваги більше раннього одержання результату в модель включається тимчасове дисконтування, при якому більш ранній результат ураховується в критерії з більшим «вагою».

Нарешті, розглянемо варіант моделі з показником споживання С(t), зростаючим з постійним темпом r: С(t) = C( 0 ) еrt. Диференціальне рівняння цієї моделі має вигляд:

Y(t)=BY’(t)+C(0)∙  .

.

Рішення цього рівняння таке:

З аналізу формули ясно, що темп приросту споживання r не повинен бути більше максимально можливого загального темпу приросту , тому що інакше споживання буде займати все більшу й вкінці кінців – переважаючу частину доходу, що зведе до нуля спочатку інвестиції, а потім і доход. Ясно це з формули рішення моделі, оскільки у випадку r> . коефіцієнт  негативний, а еrt росте швидше, ніж е(1/В)t, отже, другий доданок при цих умовах негативний й через якийсь час «переважить» перше.

негативний, а еrt росте швидше, ніж е(1/В)t, отже, другий доданок при цих умовах негативний й через якийсь час «переважить» перше.

B рішенні розглянутої моделі росту при r <  багато залежить від співвідношення між r і

багато залежить від співвідношення між r і  (у чисельнику стоїть

(у чисельнику стоїть  – норма нагромадження в початковий момент часу t = 0).

– норма нагромадження в початковий момент часу t = 0).

Якщо r =  , то темп приросту доходу дорівнює темпу приросту споживання, і рішенням є

, то темп приросту доходу дорівнює темпу приросту споживання, і рішенням є

Норма нагромадження  у цьому випадку постійна в часі й дорівнює

у цьому випадку постійна в часі й дорівнює  , а темп приросту доходу пропорційний нормі нагромадження й обернено пропорційний прирістній капіталомісткості. Саме ця модифікація моделі економічного росту, у якій норма нагромадження постійна, називається моделлю Харрода — Домара.

, а темп приросту доходу пропорційний нормі нагромадження й обернено пропорційний прирістній капіталомісткості. Саме ця модифікація моделі економічного росту, у якій норма нагромадження постійна, називається моделлю Харрода — Домара.

Якщо в розглянутій моделі росту > r > , то необхідний темп приросту споживання виявляється занадто високим для економіки. B цьому випадку коефіцієнт  негативний, і оскільки > r, перший негативний доданок у рішенні «перевищує» в остаточному підсумку друге. Тому темп приросту доходу падає й стає з деякого моменту негативним. Через якийсь час сам доход стає рівним нулю, після чого модель втрачає економічний зміст. Це аналогічно випадку r ≥ , хоча в цьому випадку вже справа не в тім, що потрібний темп приросту споживання в принципі недосяжний за тривалий період. B цьому випадку занадто низькою виявляється початкова норма нагромадження .

негативний, і оскільки > r, перший негативний доданок у рішенні «перевищує» в остаточному підсумку друге. Тому темп приросту доходу падає й стає з деякого моменту негативним. Через якийсь час сам доход стає рівним нулю, після чого модель втрачає економічний зміст. Це аналогічно випадку r ≥ , хоча в цьому випадку вже справа не в тім, що потрібний темп приросту споживання в принципі недосяжний за тривалий період. B цьому випадку занадто низькою виявляється початкова норма нагромадження .

Якщо r < , то норма нагромадження, а разом з нею й темп приросту доходу ростуть, причому останній у межі наближається до . Однак у цьому випадку відбувається нагромадження заради нагромадження, тому що споживання росте заданим темпом r, а темп приросту доходу вдається збільшити за рахунок більш швидкого зростання інвестицій. Норма нагромадження перевищує Br, і якщо виходити із завдання максимізації обсягу споживання, то ця норма занадто висока. Більш високий її рівень вимагає збільшення інвестицій І (0) за рахунок скорочення споживання C(0) у початковий момент, що при фіксованому темпі приросту споживання r обумовлює більше низький його рівень на всій траєкторії. B той же час потрібний темп приросту споживання r < — можна підтримувати, як показано вище, при = Br.

Таким чином, якщо потрібно підтримувати постійний темп приросту споживання r, що не перевищуює технологічного темпу, то для максимізації обсягу споживання за будь-який період потрібно встановити початкову норму нагромадження = Br.

Більше складним є питання про те, який рівень темпу r більш кращий. Більша його величина дозволяє забезпечити великий обсяг споживання за тривалий період, але це відбувається за рахунок скорочення споживання на початковому етапі. Таким чином, для вибору значення r, якщо воно передбачається постійним, потрібна інформація про міжчасові переваги особи, що приймає рішення.

Приклад. Розглянемо варіанти траєкторій основних макроекономічних показників у моделі Харрода - Домара при різних умовах темпу споживання.

|

Нехай динаміка споживання  , а динаміка ВВП:

, а динаміка ВВП:  Початкові умови

Початкові умови  = 1000 і С (0) = 200. Тоді норма споживання

= 1000 і С (0) = 200. Тоді норма споживання

Коефіцієнт прирістної капіталомісткості В = 2.

Варіант a) — темп приросту споживання r = 0,75.

Траєкторія ВВП при заданих умовах

Знайдемо момент часу, коли Y(t) = 0. Вирішуючи дане рівняння, одержимо 1400  = 400

= 400  або

або  = 3,5, де t =5,01105. Знайдемо момент часу, коли випуск продукції буде максимальним, тобто

= 3,5, де t =5,01105. Знайдемо момент часу, коли випуск продукції буде максимальним, тобто  = 0. Вирішуючи дане рівняння одержимо, = 1400

= 0. Вирішуючи дане рівняння одержимо, = 1400  – 400

– 400  = 0, або 700 = 300 . Таким чином, можна визначити момент часу, при якому рівень ВВП буде максимальним, = 2,333, або t = 3,389. Рівняння, яке зображує динаміку інвестицій І(t) =

= 0, або 700 = 300 . Таким чином, можна визначити момент часу, при якому рівень ВВП буде максимальним, = 2,333, або t = 3,389. Рівняння, яке зображує динаміку інвестицій І(t) =  = 2(700 – 300 ). Момент часу, при якому інвестиції будуть рівні 0, тобто I( t) = 0, дорівнює t = 3,389. Траєкторії основних показників наведені на рис. 6.1.

= 2(700 – 300 ). Момент часу, при якому інвестиції будуть рівні 0, тобто I( t) = 0, дорівнює t = 3,389. Траєкторії основних показників наведені на рис. 6.1.

Рис. 6.1 Траєкторії функцій випуску продукції, інвестицій і споживання при значенні темпу приросту споживання r = 0,75

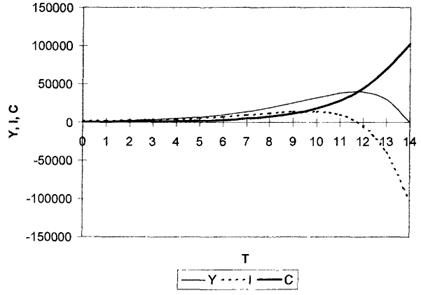

Варіант б) — темп приросту споживання r = 0,45.

Таким чином, виконується умова  < r < . Траєкторія ВВП при заданих умовах

< r < . Траєкторія ВВП при заданих умовах  Знайдемо момент часу, коли Y(t) = 0, тобто

Знайдемо момент часу, коли Y(t) = 0, тобто

або –1000

або –1000  + 2000

+ 2000  = 0. Тоді

= 0. Тоді  = 2 і t = 13,86 ≈ 14. Знайдемо момент часу, коли випуск продукції буде максимальним, тобто = 0.

= 2 і t = 13,86 ≈ 14. Знайдемо момент часу, коли випуск продукції буде максимальним, тобто = 0.

Тоді =

= 0, або

= 0, або

= 0. В цьому випадку = 1,8 або t = 11,75 ≈ 12.

= 0. В цьому випадку = 1,8 або t = 11,75 ≈ 12.

Траєкторії основних показників наведені на рис. 6.2. Як видно з рисунка й результатів розрахунку, період «існування» даної економічної системи при нових умовах збільшився, однак темп приросту споживання усе ще високий у порівнянні з оптимальним.

Рис. 6.2 Траєкторії функцій випуску продукції, інвестицій і споживання при значенні темпу приросту споживання r = 0,45

Варіант в) — темп приросту споживання r = 0,4.

Таким чином, темп приросту споживання збігається з оптимальним, тобто r = = 0,4 ( = 0,8; В = 2) Траєкторія випуску продукції буде відображена моделлю =

.

.

Динаміка інвестицій — відповідно І(t)=В· = 2·1000 · 0,4 , a рівняння споживання буде виглядати як С(t) = C(0)·ert = 200 . Траєкторії основних показників наведені на рис. 6.3.

Оскільки функції випуску, інвестицій і споживання безперервні в часі, то становить інтерес порівняння накопичення (сумарних) за певний період часу показників Yн, 1 Cн (значення певних інтегралів для представлених варіантів моделі а — в).

Рис. 6.2 Траєкторії функцій випуску продукції, інвестицій і споживання при значенні темпу приросту споживання r = 0,4