2018-01-08

2018-01-08 581

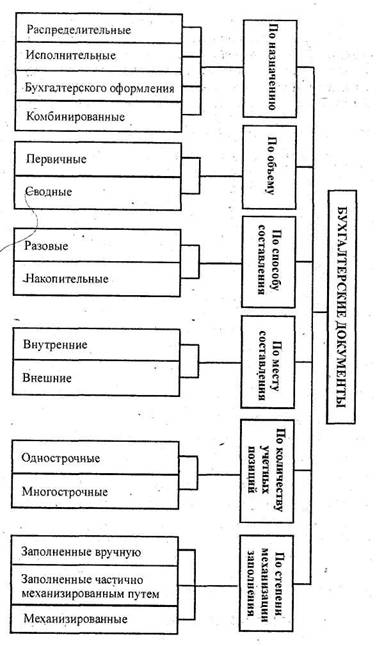

581Изучая эту тему, уясните понятие бухгалтерского документа, выявите его значение в учете, контроле и оперативной работе по торгово-производственной деятельности торговых объектов общественного питания. Изучите реквизиты документов и требования к их заполнению. Далее рассмотрите классификацию документов (по назначению, по месту составления, по количеству позиций, по объему составления, по способу заполнения и т. д.) (см. схему 5), требования, предъявляемые к их содержанию и оформлению. Приведите примеры документов.

|

Схема 5 - Классификация бухгалтерских документов

Далее рассмотрите понятие документооборота и его организацию (схема 6), выделите требования, предъявляемые к организации архива.

Схема 6 - Документооборот предприятия

Изучите сроки хранения различных документов в архиве.

В первую очередь уясните понятие учетных регистров, их роль в бухгалтерском учете и перейдите к рассмотрению их классификации.

Ознакомьтесь с порядком и способами ведения записей в учетных регистрах. Уясните, в чем отличие хронологической и систематической записей.

Особое внимание обратите на способы исправления ошибок в учетных регистрах (корректурный, дополнительной записи, «красного сторно»).

Примеры исправления ошибочных записей:

Корректурный способ используется в том случае, если ошибка обнаружена в учетном регистре или в первичном документе, относящемся к отчетному периоду, когда исправление ошибки не требует изменения проводки. При этом неверно указанная сумма или текст зачеркиваются тонкой линией. Рядом или выше пишут верный текст или сумму с указанием даты исправления и подписей лиц, ранее подписывавших этот документ или составлявших учетный региструб.

Например:

1457200 145200 Исправлено 3.02.20_ года

Бухгалтер Иванова А.А.

Дополнительная проводка применяется в тех случаях, когда первоначальная бухгалтерская проводка была сделана хотя и с указанием верных корреспондирующих счетов, но на меньшую, чем нужно, сумму. Дополнительная проводка делается в той же корреспонденции счетов, что и корректируемая, на величину разности.

Например, операция: «Получены на склад материалы от поставщика на сумму

47 600руб.» в бухгалтерском учете ошибочно была отражена на сумму 47 000 руб.:

Дебет счёта 10 Кредит счёта 60 Сумма

«Материалы» «Расчёты с поставщиками 47 000руб.

и подрядчиками»

Для исправления этой записи составляется дополнительная проводка в той же корреспонденции счетов на сумму 600 руб. (47 600 - 47 000):

Дебет счёта 10 Кредит счёта 60 Сумма

«Материалы» «Расчёты с поставщиками 600руб.

и подрядчиками»

Обратная проводка применяется в случаях: когда необходимо аннулировать неверно указанную ранее корреспонденцию счетов (при этом счет, стоявший в ошибочно записанной проводке по дебету, переносится в кредит, а ранее кредитуемый, в дебет; сумма не изменяется), или корреспонденция счетов указана верно, но на сумму большую, чем следовало (при этом ранее дебетуемый счет — кредитуется, а кредитуемый - дебетуется па величину разницы между верной и ошибочно проведенной суммой).

Например, операция: «Из основного производства оприходована на склад готовая продукция на сумму 53 000руб.» в бухгалтерском учете была ошибочно отражена на сумму 55 000 руб.:

Дебет счёта 43 Кредит счёта 20 Сумма

«Готовая продукция» «Основное производство» 55 000руб.

Для исправления этой записи составляется обратная проводка на сумму 2000 руб. (55 000 - 53 000):

Дебет счёта 20 Кредит счёта 43 Сумма

«Основное производство» «Готовая продукция» 2000 руб.

Способ «красного сторно» (или отрицательных чисел) применяется в тех же случаях, что и обратная проводка, но не имеет рассмотренных выше недостатков и поэтому является более предпочтительным. Неверно указанная ранее бухгалтерская проводка аннулируется путем составления исправительной (сторнировочной) записи, в которой красными чернилами повторно записывают корреспонденцию счетов и сумму ошибочной проводки. При подсчетах суммы, записанные красными чернилами не прибавляются, а вычитаются из итогов. Одновременно со сторнировочной обычными синими чернилами составляется правильная проводка. Например, операция: «Получены на склад материмы от поставщика на сумму 17 000руб.» в бухгалтерском учете ошибочно была отражена проводкой:

Дебет счёта 01 Кредит счёта 60 Сумма

«Основные средства» «Расчёты с поставщиками 17 000руб.

и подрядчиками»

Для исправления этой записи красными чернилами составляется сторнировочная проводка:

Дебет счёта 01 Кредит счёта 60 Сумма

17 000 руб.

«Основные средства» «Расчёты с поставщиками

и подрядчиками»

Путем отражения ее в соответствующих учетных регистрах аннулируется ранее сделанная ошибочная запись, а зачем обычными чернилами записывается верная проводка:

Дебет счёта 10 Кредит счёта 60 Сумма

«Материалы» «Расчёты с поставщиками 17 000 руб.

и подрядчиками»

Досконально разберитесь в формах бухгалтерского учета: журнально-ордерная, мемориально-ордерная, упрощенная, автоматизированная. Уясните для себя признаки, определяющие форму учета.

Литература

[18, с. 65-70]; [14, с. 72-80]; [19, с. 167-179]; [20, с. 128-134].

Вопросы для самоконтроля

1 Дайте определение понятия «документация».

2 Дайте определение понятию «учетный регистр».

3 Перечислите что относят к реквизитам документа.

4 Перечислите требования, предъявляемые к организации архива.

5 Назовите типичные ошибки, допускаемые в бухгалтерском учете, и опишите способы их исправления.

6 Поясните что такое документ и в чем его назначение?

7 Поясните какова роль учетных регистров в системе бухгалтерской обработки информации.

8 Поясните что понимают под формой бухгалтерского учета.

9 Опишите что такое документооборот и охарактеризуйте из каких этапов он состоит.

10 Объясните как проводятся записи в учетные регистры.

11 Охарактеризуйте формы бухгалтерского учета, применяемые на предприятиях.

12 Классифицируйте документы по назначению, порядку составления, количеству отражаемых позиций, месту составления и т. д.

13 Классифицируйте учетные регистры.

14 Обоснуйте роль документов в системе бухгалтерской обработки информации.

15 Сравните достоинства и недостатки каждой из форм бухгалтерского учета.