2018-01-08

2018-01-08 660

660Тема 13 Источники доходов

Финансовый результат деятельности предприятия - это расчетный показатель оценки результативности и экономической целесообразности предпринимательской деятельности на определенных стадиях его формирования. В экономике торгового предприятия в понятие «финансовый результат» вкладывается определенный экономический смысл:

- превышение стоимости реализованных товаров над затратами на их приобретение;

- превышение стоимости реализованных товаров над полными затратами, понесенными в связи с их приобретением и реализацией.

Финансовыми результатами деятельности торгового предприятия являются валовой доход от реализации товаров и прибыль.

Валовой доход от реализации товаров представляет собой сумму денежных средств, полученных за счет разности между ценой продажи товаров (товарооборотом) и ценой их приобретения. Основным источником формирования валового дохода является торговая надбавка.

Валовой доход как экономическая категория представляет собой часть стоимости товара, которая предназначается для покрытия издержек обращения и образования прибыли. Отсюда экономическое назначение валового дохода: а) обеспечение самоокупаемости текущей хозяйственной деятельности предприятия; б) обеспечение самофинансирования развития предприятия.

Валовой доход от реализации товаров характеризуется следующими показателями:

1) сумма доходов от реализации товаров, которая характеризует общий размер торговых надбавок, полученных за определенный период;

2) уровень валового дохода как отношение суммы доходов от реализации товаров к товарообороту, выраженное в процентах. Уровень валового дохода характеризует долю торговой надбавки в продажной цене товара;

3) средний уровень торговой надбавки как отношение суммы доходов от реализации товаров к покупной стоимости реализованных товаров, выраженное в процентах.

Анализ валового дохода направлен на изучение условий его формирования с целью выявить резервы повышения доходности торговой деятельности предприятия. В процессе анализа устанавливают степень соответствия фактических значений валового дохода плановым. В ходе анализа изучают динамику валового дохода и устанавливают причины его увеличения или уменьшения.

Тенденция развития валового дохода торгового предприятия является оптимальной, когда индекс увеличения валового дохода превышает индекс увеличения товарооборота.

Факторный анализ валового дохода позволяет количественно измерить влияние факторов и оценить резервы его роста.

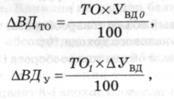

Общая сумма валового дохода предприятия находится в пропорциональной зависимости от изменения объема товарооборота и среднего уровня валового дохода. Их влияние на валовой доход измеряют методом абсолютных разниц:

Значительное влияние на валовой доход оказывает изменение структуры товарооборота в ассортиментном разрезе. Увеличение в товарообороте доли товаров с более высокими размерами торговых надбавок ведет к повышению среднего уровня валового дохода, и наоборот. Влияние изменения структуры товарооборота на уровень валового дохода определяют способом процентных чисел с применением метода абсолютных разниц.

Планирование валового дохода является частью финансового планирования торгового предприятия.

Плановый размер валового дохода рассчитывается различными методами, выбор которых определяется ценовой политикой, задачами развития предприятия при заданных ограничениях. На практике наиболее распространенной является методика планирования валового дохода методом технико-экономических расчетов:

Тема 14 Налоги и налоговая система

Экономические отношения между предприятием торговли и государством строятся в основном через налогообложение. Практическое значение заключается в регулировании производственной и торговой деятельности предприятия путем перераспределения части доходов, прибыли.

Налог – безвозмездный платеж, взимаемый с предприятий и физических лиц в денежной форме для обеспечения деятельности государства.

Налоги выполняют следующие функции:

- фиксальную – они формируют доходную часть и госбюджета;

- регулирующую – через налоги государство регулирует хозяйственную деятельность,

- социальную – через налоги государство перераспределяет доходы между различными категориями населения;

- контрольную – государство контролирует полноту и своевременность поступления налоговых платежей, в случаи необходимости применяет санкции.

Налоги бывают прямые и косвенные

Прямые налоги уплачиваются налогоплательщиками со своего имущества или дохода.

Например, торговое предприятие в отчетном году имело имущество. В конце отчетного периода (обычно квартала) оно уплачивает налог на имущество по установленной ставке или налог Прибыль, страховые взносы во внебюджетные фонды социального назначения.

Косвенные налоги фиксируются виде надбавки к цене или тарифу и автоматически включаются продавцом в отпускную цену. Формально косвенные налоги платит продавец, а реально – покупатель.

Косвенные налоги: НДС, акцизы, налог с продаж, таможенные пошлины.

При оплате товара продавец получает суммы косвенных налогов и отдает эти суммы государству.

Для того, чтобы верно установить налог налоговыми органами должны быть определены:

- налогоплательщики, в торговле это юридические и физические лица, осуществляющие торговую деятельность

- объект налогообложения, в торговле это может быть выручка от реализации, валовой доход, балансовая прибыль и пр.

- налоговая база – это количественная характеристика объекта обложения, например часть балансовой прибыли, которая полежит налогообложению.

- налоговая ставка – исходная величина для исчисления налога;

- порядок начисления налога – как рассчитывается налог

- порядок уплаты налога – как осуществляются платежи;

- срок уплаты налога – когда производятся налоговые платежи.

Налоговая база определяется плательщиком самостоятельно согласно правилам НК РФ, а при ввозе товаров на таможенную территорию России – так же в соответствии с Таможенным кодексом.

Налогоплательщик должен вести раздельный учет по операциям, подлежащим и не подлежащим обложению НДС, а так же по реализации товаров, облагаемым по разным ставкам НДС.

Если выручка в иностранной валюте, то налоговая база исчисляется на дату реализации товаров или на дату фактического осуществления расходов, но не на дату уплаты налогов путем перерасчета выручки по курсу ЦБ РФ.

Налоговая база при реализации товаров определяется как стоимость этих товаров исходя из указанных сторонами сделки цен с учетом акцизов и без НДС и налога с продаж, либо из государственных регулируемых цен.

При расчете по оплате товаров в налоговой базе учитываются: авансовые платежи в счет будущих поставок, полученные страховые выплаты по неисполненным договорным обязательствам; полученные проценты по векселям, товарному кредиту.