2018-01-08

2018-01-08 586

586Прибыль торгового предприятия представляет собой конечный финансовый результат, полученный в результате коммерческой деятельности как разница между совокупным доходом и совокупными затратами.

Прибыль - сложный расчетный показатель, значение которого получается в результате последовательного вычитания очередного вида расходов из общей суммы доходов. Это обусловливает множественность показателей прибыли:

1) прибыль от реализации товаров рассчитывается как разность между валовым доходом и издержками обращения;

2) балансовая прибыль (прибыль до налогообложения) определяется как разность между доходами и расходами от всех видов обычной деятельности (торговой, финансовой, инвестиционной);

3) чистая прибыль слагается из прибыли до налогообложения, прочих доходов и расходов за вычетом налога на прибыль.

Анализ прибыли представляет собой процесс исследования условий ее формирования с целью выявления резервов повышения результативности деятельности предприятия. К задачам анализа прибыли относятся:

- изучение выполнения плана прибыли;

- изучение динамики прибыли;

- изучение составных элементов формирования прибыли;

- выявление и измерение факторов, оказывающих влияние на размер прибыли;

- оценка эффективности использования прибыли.

Факторный анализ прибыли ведется с учетом порядка ее формирования.

Для анализа балансовой прибыли на основе отчета о прибылях и убытках используются различные аддитивные факторные модели, состав которых зависит от степени детализации выполняемого анализа. Влияние на размер балансовой прибыли составляющих ее элементов (факторов) определяется методом прямого счета, т.е. абсолютное отклонение каждого фактора будет являться размером его влияния на балансовую прибыль.

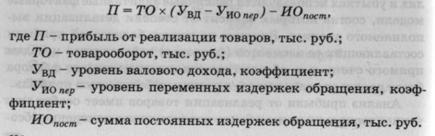

Анализ прибыли от реализации товаров имеет особое значение, поскольку ее изменение характеризует изменение абсолютной эффективности хозяйствования торгового предприятия. Данные отчета о прибылях и убытках позволяют измерить влияние основных факторов, а именно: изменения объема товарооборота, валового дохода, издержек обращения.

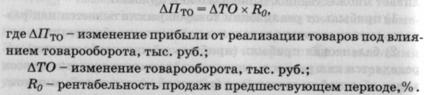

Для измерения влияния объема товарооборота на прибыль от реализации товаров в качестве факторной модели используется формула рентабельности продаж:

При оценке влияния валового дохода и издержек обращения на прибыль для исключения влияния товарооборота используются уровни показателей:

При наличии раздельного учета переменных и постоянных расходов проводится маржинальный анализ прибыли. Факторная модель прибыли имеет вид:

Размер влияния каждого фактора определяется методом абсолютных разниц.

Важнейшей частью анализа на основе деления издержек на постоянные и переменные выступает изучение взаимосвязи объема товарооборота, издержек и прибыли. Такой анализ дает возможность проводить перспективный (прогнозный) анализ, результатом которого является разработка вариантов получения прибыли. Это способствует получению большего эффекта, чем поиск неиспользованных резервов в ходе проведения ретроспективного анализа финансовых результатов.

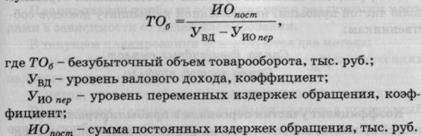

Зависимость между издержками, товарооборотом и прибылью используется для определения порога рентабельности, или точки критического объема товарооборота, обеспечивающего безубыточность деятельности предприятия.

Определение порога рентабельности осуществляется по формуле:

Маржинальный анализ позволяет определить запас финансовой прочности (предел безопасности) предприятия в

Запас финансовой прочности характеризует размер возможного уменьшения объема реализации товаров при неблагоприятной конъюнктуре рынка.

Для оценки эффективности использования прибыли торгового предприятия исчисляют различные коэффициенты.

Коэффициент потребления прибыли характеризует долю чистой прибыли, направленной на выплату доходов собственникам и формирование фондов потребления:

Коэффициент реинвестирования прибыли характеризует долю чистой прибыли, направленной на развитие предприятия:

Коэффициент выплаты прибыли собственникам отражает долю чистой прибыли, направленной на выплату доходов собственникам:

Коэффициент участия персонала в прибыли отражает долю чистой прибыли, направленной на формирование фонда материального стимулирования:

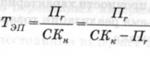

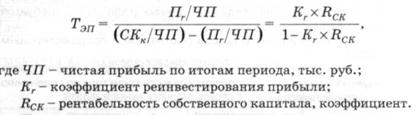

Наращивание капитала предприятия за счет внутренних источников позволяет наращивать и ресурсный потенциал в целом. Следовательно, темп роста собственного капитала можно рассматривать как показатель, характеризующий динамичность развития предприятия. Этот показатель называется темпом роста экономического потенциала:

где Пr - реинвестированная прибыль по итогам периода, тыс. руб.;

СКН - собственный капитал на начало периода, тыс. руб.;

СКК - собственный капитал на конец периода, тыс. руб.

Данную формулу можно преобразовать путем деления числителя и знаменателя на показатель чистой прибыли, полученной предприятием в отчетном периоде. В результате полученная формула отражает зависимость приемлемого темпа роста экономического потенциала от рентабельности собственного капитала и дивидендной политики:

Планирование прибыли осуществляется различными методами в зависимости от целей планирования.

В текущем планировании используются два метода:

- метод прямого счета, основанный на плановых значениях валового дохода и издержек обращения;

- метод, основанный на данных маржинального анализа.

Результатом планирования прибыли является прогнозный отчет о прибылях и убытках.

В стратегическом планировании или при составлении бизнес-плана кроме вышеназванных могут использоваться нормативный метод и метод целевого планирования. При этом полученные данные рассматриваются как целевые ориентиры развития экономики предприятия и служат базой для планирования других показателей.

Нормативный метод предполагает использование в качестве нормативов следующих показателей: норма чистой прибыли на собственный капитал; норма прибыли на единицу товарооборота; рентабельность активов; рентабельность издержек.

Метод целевого планирования основан на данных предварительного расчета необходимого размера чистой прибыли (капитализируемой и потребляемой частей).

Раздел 6 Анализ, планирование и эффективность деятельности предприятия