2018-01-08

2018-01-08 490

490Мета і задачі занять

Дисципліна "Фінанси підприємств" є однією з профілюючих дисциплін за спеціальністю 7.050107 "Економіка підприємства". Дана дисципліна відноситься до циклу спеціальних дисциплін підготовки бакалаврів з економіки підприємства.

Виконання практичних занять є складовою навчального процесу, активною формою аудиторної роботи студентів.

Мета проведення практичних занять полягає у закріпленні та поглибленні знань теоретичних основ фінансів підприємств (організацій) та поточного контролю їх якості; одержанні навиків практичного застосування сучасних методів організації фінансової діяльності на підприємстві та здійснення фінансового аналізу.

Завдання занять - дати пояснення теоретичним аспектам фінансів підприємств; на конкретних прикладах продемонструвати можливості використання різних методів аналізу фінансового стану підприємств, управління відповідними процесами і фінансовими потоками; фінансового планування та санації підприємств; сприянні розвитку творчого підходу до рішення задач управління фінансовими ресурсами та організації фінансової діяльності на підприємстві.

Постановка завдань за темами та приклади їх вирішення

2.1. Заняття 1

Тема: Основи фінансів підприємств. Організація фінансів підприємств

Мета: закріплення знань щодо теоретичних основ фінансів підприємств, організації управління фінансами підприємств, змісту та завдань управління фінансами підприємств.

Питання для обговорювання:

1. Поняття і сутність фінансів підприємств.

2. Функції фінансів підприємств.

3. Склад фінансів підприємств.

4. Фонди підприємства.

5. Фінансова діяльність та зміст фінансової роботи.

6. Основи організації управління фінансами підприємств.

7. Зміст та завдання управління фінансами підприємств.

Допоміжні довідкові матеріали:

Рис.1. Класифікація фондів підприємства

|

Рис. 2. Склад системи управління фінансовою діяльністю підприємств

Теми рефератів:

Трактування категорії «Фінанси підприємств» різними вітчизняними та зарубіжними авторами.

Класифікація фондів підприємств.

Особливості, недоліки та переваги:

- моделі максимізації прибутку;

- моделі мінімізації транзакційних витрат;

- моделі максимізації обсягу продажів;

- моделі максимізації темпів зростання підприємства;

- моделі забезпечення конкурентних переваг;

- моделі максимізації доданої вартості.

Концепції організації фінансової роботи.

Питання щодо перевірки ступеня засвоєння теоретичного матеріалу:

1. Дайте визначення поняття «фінанси підприємства».

2. Що є фінансовими ресурсами підприємства?

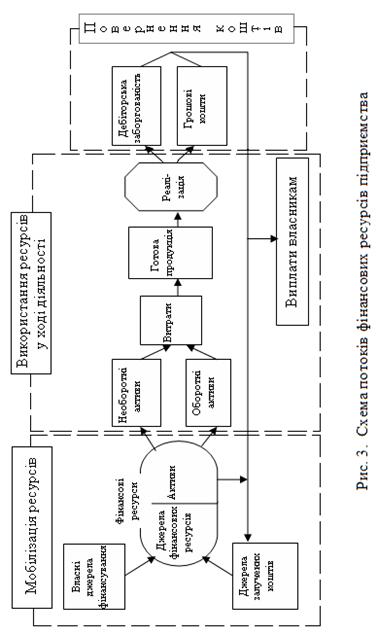

3. Прокоментуйте схему потоків фінансових ресурсів підприємства.

4. Які функції виконують фінанси підприємств? Наведіть приклади їх реалізації.

5. Наведіть приклади реалізації відносин, які входять до складу фінансів підприємства. Проілюструйте взаємодію окремих елементів фінансів підприємства.

6. Яким чином можна класифікувати грошові фонди підприємства?

7. Які існують джерела формування та напрямки використання окремих грошових фондів підприємства?

8. Дайте визначення та пояснення щодо головних термінів теми.

9. Проілюструйте зв’язок між метою, цілями та завданнями управління фінансами підприємств.

10. Поясніть комплексність та взаємозв’язки між завданнями управління фінансами підприємств.

11. Поясніть взаємозв’язок між елементами фінансової системи підприємства.

12. Які фактори обумовили існування різних концепцій організації фінансової роботи?

13. Чому фінансовий механізм має складну структуру? Поясніть взаємозв’язок його головних складових.

Тести для контролю знань:

1. Яке з визначень категорії "фінанси підприємств" відображає її сутність?

1) Фінанси підприємств - це економічні відносини, пов'язані з формуванням та використанням грошових фондів підприємства.

2) Фінанси підприємств - це грошові та матеріальні засоби, що знаходяться в розпорядженні підприємства.

3) Фінанси підприємств — це економічний інструмент, що забезпечує можливість здійснення розрахунків підприємства з партнерами.

4) Правильної відповіді немає.

2. Організаційна структура підприємства, інформаційне забезпечення фінансової діяльності, системи та методи фінансового аналізу, планування і внутрішнього контролю є підсистемами:

1) Організаційного забезпечення фінансової діяльності підприємства.

2) Планової діяльності підприємства.

3) Моніторингу фінансової діяльності підприємства.

4) Правильної відповіді немає.

3. Сутність контрольної функції фінансів підприємств полягає у:

1) Розподілі грошових коштів між окремими напрямами їх використання, підтриманні певних пропорцій в їх використанні.

2) Формуванні грошових доходів та фондів у процесі господарської діяльності, обслуговуванні коштами усіх стадій виробничої діяльності.

3) Фінансовому контролі за усіма аспектами господарської діяльності шляхом оцінки ефективності їх здійснення.

4) Правильної відповіді немає.

4. Основними функціями фінансів підприємств є:

1) Оперативна, ресурсоутворювальна, розподільча, контрольна.

2) Оперативна, розподільча, контрольна.

3) Ресурсоутворювальна, стимулювальна, оперативна, контрольна.

4) Правильної відповіді немає.

5. Чи можна фінанси підприємств змінювати кількісно?

1) Не можна, оскільки це система економічних відносин щодо формування, розподілу та використання грошових коштів.

2) Можна збільшувати кількісно, оскільки це обсяг грошових

коштів, що формується в процесі господарської діяльності.

3) Можна, оскільки це надходження грошових коштів від засновників підприємства.

4) Правильної відповіді немає.

6. Система використання різних форм і методів для фінансового забезпечення діяльності підприємства і досягнення поставлених цілей - це характеристика сутності:

1) Фінансової діяльності.

2) Організаційно-економічної діяльності.

3) Фінансово-господарської діяльності.

4) Правильної відповіді немає.

7. Фінанси підприємств являють собою:

1) Систему грошових відносин, зв'язаних з реальними грошовими потоками підприємства, формуванням і використанням капіталу.

2) Систему керування грошовими потоками підприємства.

3) Сукупність коштів, залучених підприємством для здійснення статутної діяльності.

4) Усі джерела коштів, які акумулюються підприємством для формування необхідних йому активів.

8. Система грошових відносин, зв'язаних з формуванням і використанням капіталу, грошових фондів і доходів суб'єктів, що хазяюють, називається:

1) Фінансами підприємств.

2) Фінансовою діяльністю підприємств.

3) Керуванням фінансовими ресурсами підприємств.

4) Фінансовим менеджментом.

9. Розподільна функція фінансів підприємств виявляється:

1) У розподілі і перерозподілі фінансових ресурсів підприємств із метою максимізації їх ринкової вартості.

2) У перерозподілі фінансових ресурсів підприємств відповідно до установчих документів.

3) У розподілі прибутку підприємства.

4) У всьому перерахованому.

10. Основною метою фінансового менеджменту є:

1) максимізація ринкової ціни фірми

2) максимізація прибутку

3) забезпечення підприємства джерелами фінансування

4) усе перераховане

11. До задач управління фінансами відносяться:

1) Залучення джерел фінансування й оптимізація їхньої структури.

2) Аналіз і планування каналів реалізації продукції підприємства.

3) Планування обсягів реалізації.

4) Усе перераховане.

12. Що не відноситься до фінансової роботи на підприємстві:

1) Фінансове планування.

2) Оформлення договорів з контрагентами.

3) Організація розрахунків фірми.

4) Звірка заборгованості контрагентів.

13. Фінансова робота на великому підприємстві може і повинна здійснюватися:

1) Винятково директором підприємства.

2) Головним бухгалтером і бухгалтерією.

3) Фінансовим директором і фінансовим відділом.

4) Планово-економічним відділом.

Рекомендована література:

1. Фінанси підприємств: Навчальний посібник / Гончаров В.М., Непочатов С.І., Пчелинська Г.В., Путінцев В.А. Донецк: ТОВ»Альматео», 2006. – 184с.

2. Конспект лекцій з дисципліни “Фінанси підприємств” (для студентів спеціальностей 7.050107 “Економіка підприємства” та 7.050106 “Облік та аудит”)/ укл. С.І. Непочатов, Г.В. Пчелинська – Сєвєродонецьк, СТІ, 2005. – 166с.

3. Бригхэм Ю., Гапенски Л. Финансовый менеджмент: Полный курс: в 2-х т/ Пер. с англ. под ред. В.В. Ковалева. - СПб.: Экономическая школа, 1999. – 720с.

4. Бланк И.А. Управление прибылью. – К.: Ника-Центр, 1998. – 544 с.

5. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп.—М.: Финансы и статистика, 2000.—512 с.: ил.

6. Савчук В.П. Управління фінансами підприємства / В.П. Савчук. - М.: БІНОМ. Лабораторія знань, 2003. – 480с.: іл.

7. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С. Стояновой. – 4-е изд., перераб. и доп. – М.: Перспектива, 1999. – 656 с.

8. Фінанси підприємств: Підручник/ керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 3-тє вид., перероб та доп. – К.: КНЕУ, 2000. – 460 с.

9. Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М., ИНФРА-М, 1998. – 343 с.

10. Ван Хорн Дж. К. Основы управления финансами. – М.: Финансы и статистика, 1996 – 799 с.

11. Коласс Б. Управление финансовой деятельностью предприятия. Проблемы, концепции и методы: Учеб. Пособие/Пер с франц. Под ред.

проф. Я.В. Соколова. – М.: Финансы, ЮНИТИ, 1997. – 576 с.

12. Ли Ф. Ченг, Финнерти И. Джозеф. Финансы корпораций: теория, методы и практика. Пер с англ. – М.:ИНФРА-М, 2000.-XVIII, 686с.

2.2. Заняття 2

Тема: Доходи і витрати підприємства. Активи підприємства

Мета: закріплення знань щодо поняття, класифікації, оцінки доходів і витрат, необоротних та оборотних активів, методів розрахунку нормативів оборотних коштів; придбання практичних навичок виділення змінних і постійних витрат у змішаних витратах різними методами, вибирати найбільш релевантну функцію витрат; проведення контролю за самостійною роботою студентів.

Питання для обговорювання:

1. Доходи: поняття і класифікація.

2. Витрати: поняття і класифікація.

3. Поводження і функція витрат.

4. Прибуток як результат діяльності підприємства.

5. Поняття та склад активів підприємства.

6. Необоротні активи.

7. Оборотні активи.

Допоміжні довідкові матеріали:

| Собівартість виробленої продукції |

| = |

| Залишок незавершеного виробництва на початок періоду |

| + |

| Витрати на виробництво на протязі періоду |

| - |

| Залишок незавершеного виробництва на кінець періоду |

Рис. 4. Алгоритм розрахунку собівартості виробленої продукції

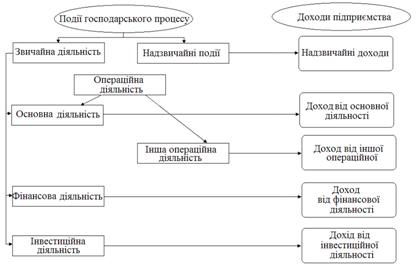

Рис. 5. Формування доходу підприємства по видах його діяльності

| Торгове підприємство | |||||||

| Запаси товарів на початок періоду | + | Собівартість закуплених товарів | - | Запаси товарів на кінець періодів | = | ||

| |||||||

| Виручка від реалізації | + | Собівартість реалізованих товарів (продукції) | = | Валовий прибуток | |||

| |||||||

| Запаси готової продукції на початок періоду | + | Собівартість виробленої продукції | - | Запаси готової продукції на кінець періоду | = | ||

| Виробниче підприємство |

Рис. 6. Алгоритм визначення собівартості реалізованих товарів (продукції)

Формули виділення змінних постійних витрат у змішаних витратах:

1) Метод максимальної і мінімальної крапки:

Для визначення середніх змінних витрат використовується формула:

,

,

де AVC – середні змінні витрати;

TCМАХ, МІN – максимальна і мінімальна загальна сума витрат;

q МАХ, МІN – максимальний и мінімальний обсяг виробництва (або іншого фактору витрат).

Для визначення постійних витрат використовується формула:

, або

, або

,

,

де TFC - загальна сума постійних витрат.

2) Метод візуального пристосовування статистичний метод:

Для визначення середніх змінних витрат використовується формула:

,

,

де  – середнє значення загальної суми витрат;

– середнє значення загальної суми витрат;

– середнє значення обсягу виробництва (або іншого фактору витрат).

– середнє значення обсягу виробництва (або іншого фактору витрат).

3) Метод найменших квадратів:

Для визначення середніх змінних витрат використовується формула:

,

,

де х - обсяг виробництва (або інший фактор витрат);

- середнє значення обсягу виробництва (або іншого фактору витрат);

- середнє значення обсягу виробництва (або іншого фактору витрат);

Y – витрати відповідні обсягу виробництва (або іншому фактору витрат);

- середнє значення витрат.

- середнє значення витрат.

Для визначення постійних витрат використовується формула:

4) Спрощений статистичний аналіз:

Розмір постійних витрат (а) визначається за формулою:

Для визначення середніх змінних витрат (b) використовується формула:

Завдання 1

У табл. 2.1. представлені дані фірми, що випускає металоконструкції, про змішані видатки на електроенергію:

Таблиця 2.1.

Дані про обсяги виробництва й видатках підприємства

| Місяць | Обсяг виробництва, тис. од. | Видатки на електроенергію, тис. грн. |

| січень | 10,0 | |

| лютий | 8,0 | |

| березень | 10,0 | |

| квітень | 11,0 | |

| травень | 12,0 | |

| червень | 9,0 | |

| липень | 7,0 | |

| серпень | 7,5 | |

| вересень | 8,0 | |

| жовтень | 10,0 | |

| листопад | 12,0 | |

| грудень | 13,0 |

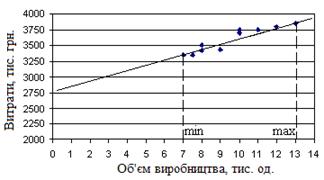

Необхідно провести диференціацію змішаних видатків за допомогою методу «максимальної й мінімальної крапки».

Рішення.

Із всієї сукупності даних вибираються два періоди з найбільшим і найменшим обсягом виробництва. У наведеному прикладі це грудень і липень (табл. 2.2).

Таблиця 2.2.

Дані для визначення функції витрат

| Показник | Обсяг виробництва | Різниця між максимальним й мінімальними величинами | |

| максимальне значення | мінімальне значення | ||

| 1. Рівень виробництва, тис. шт. | 13,0 | 7,0 | 6,0 |

| 2. Видатки на електроенергію, тис. грн. |

Визначимо середні змінні витрати:

грн. / шт.

грн. / шт.

Загальна сума постійних витрат визначається так:

тыс. грн.

тыс. грн.

або

тыс. грн.

тыс. грн.

Отже, функція витрат у цьому випадку має вигляд:

Y = 2755 + 85x

Графічно ця залежність зображена на рис.7.

Рис. 7. Лінія функції витрат, яка визначена методом мінімальної й максимальної крапки.