2018-01-21

2018-01-21 3366

3366Вступ

а) актуальність теми для галузі, предмет, об’єкти дослідження, мета та основні завдання;

б) техніко-економічна характеристика підприємства, його виробнича структура та схема управління;

в) р озкриття економічної сутності предмета дослідження;

г) огляд законодавчої та нормативної бази з теми магістерської роботи (коротке викладення змісту

кожного джерела – законів України, Постанов Кабінету Міністрів України, П(С)БО та інших)

1.1. Організація обліку на підприємстві (структура бухгалтерії, розподіл роботи) та коментар його

облікової політики

1.3. Фінансовий та управлінський (при необхідності) та податковий (при необхідності) облік за темою магістерської роботи (заповнені інформацією первинні документи за усіма варіантами, книга господарських операцій, пов’язані з первинними документами бухгалтерські проведення, заповнені облікові регістри)

1.3.1. Фінансовий облік за темою магістерської роботи

1.3.2. Управлінський облік за темою магістерської роботи на підприємстві (при еобхідності)

1.3.3. Податковий облік за темою дипломної роботи на підприємстві (при необхідності)

1.4. Відображення в фінансовій, податковій та статистичній звітності інформації за темою магістерської роботи (заповнена на підставі параграфу 1.3.)

2.1. Аналіз основних техніко-економічних показників діяльності підприємства за останні 2 роки повинен базуватися на, фінансовій, податковій та статистичній звітності підприємства за останні 2 роки)

2.2. Аналіз фінансового стану підприємства станом на 1 січня поточного року (виконаний на підставі даних підприємства за минулі два роки)

2.3.

практичний економічний аналіз за темою магістерської роботи (обов’язковий виклад макетів аналітичних таблиць з джерелами інформації та алгоритмами розрахунків, виконаний на реальній інформації підприємства, узгодженій з даними фінансового, податкового та статистичного обліку за 2 роки)

3.1.

практичний внутрішній та зовнішній аудит за темою магістерської роботи (обов’язковий виклад джерел інформації, макетів аналітичних таблиць, робочих документів аудитора, схеми послідовності аудиту, аудиторського звіту та аудиторського висновку на реальній інформації підприємства)

3.2. Експрес-аудит фінансової звітності підприємства

Вступ

В умовах реформування національної системи бухгалтерського обліку, приведення її у відповідність з вимогами ринкової економіки і міжнародними стандартами бухгалтерського обліку знов стає актуальним собівартість як один з основних якісних показників роботи підприємства, що характеризує в грошовій формі ефективність його роботи. Бід правильного розрахунку собівартості продукції залежить результат основної діяльності підприємства, що відображає його фінансовий стан, який він може продемонструвати потенційним інвесторам і кредиторам.

Під операційними витратами (собівартість) розуміються виражені в грошовій формі витрати трудових, матеріальних, нематеріальних, фінансових ресурсів на здійснення операційної діяльності.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов’язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Об’єкт дослідження – облік, аналіз і аудит операційнійних витрат, порядок їх формування та списання на ПрАТ «Кагма».

Предмет дослідження – аудит формування та списання операційних витрат підприємства молочної галузі.

Мета дослідження – дослідити теоретичні і практичні аспекти аудиту формування та списання операційних витрат підприємств харчової галузі.

Завдання дослідження:

- дослідити види та зміст операційних витрат підприємства;

- визначити ціль, мету та завдання аудиторської перевірки формування та списання операційних витрат;

Дані обліку витрат використовуються для оцінки та аналізу виконання планових показників, визначення результатів діяльності структурних підрозділів та підприємств в цілому, фактичної ефективності організаційно-технічних заходів, спрямованих на розвиток та удосконалення виробництва, для планово-економічних та аналітичних розрахунків.

У зв'язку з цим повинно бути забезпечене повне зіставлення планових та звітних даних щодо складу і класифікації витрат, об'єктів і одиниць калькулювання, методів розподілу витрат за планованими (звітними) періодами.

Витрати на виробництво класифікуються за такими ознаками:

Таблиця № 1

| № п/п | Ознаки | Витрати |

| За місцем виникнення витрат | Витрати виробництва, цеху, дільниці, служби | |

| За видами продукції, робіт, послуг | Витрати на вироби, типові представники виробів, групи однорідних виробів, одноразові замовлення, валову, товарну, реалізовану продукцію | |

| За видами витрат | Витрати за економічними елементами, витрати за статтями калькуляції | |

| За способами перенесення вартості на продукцію | Витрати прямі, непрямі | |

| За ступенем впливу обсягу виробництва на рівень витрат | Витрати умовно-змінні, умовно-постійні | |

| За календарними періодами | Витрати поточні, одноразові |

За місцем виникнення витрати на виробництво групуються за цехами, дільницями, службами та іншими адміністративно відокремленими структурними підрозділами виробництв.

Класифікація за економічними елементами операційних витрат: матеріальні витрати; витрати на оплату праці; відрахування на соціальні заходи; амортизація; інші операційні витрати (собівартість реалізованих виробничих запасів, сумнівні борги та втрати від знецінення запасів, визнані економічні санкції тощо).

Дані про економічні елементи витрат обліковуються за класом 8 Плану рахунків і відображаються у фінансовій звітності (форма № 2, розд. II "Елементи операційних витрат"). Витрати за цією ознакою визначають по підприємству в цілому з метою аналізу структури витрат (вертикальний аналіз), порівняння її зі структурою економічних елементів витрат інших підприємств галузі, а також аналізу динаміки зміни економічних елементів витрат у часі (горизонтальний аналіз), виявлення тенденцій змін (трендовий аналіз).

Класифікація за калькуляційними статтями собівартості на одиницю продукції (робіт, послуг). Собівартість реалізованих товарів визначають за Положенням (стандартом) бухгалтерського обліку 9 "Запаси". Собівартість реалізованої продукції складається з виробничої собівартості продукції, нерозподілених постійних загальновиробничих витрат та наднормованих виробничих витрат.

Витрати відображаються в бухгалтерському обліку одночасно зі зменшенням активів або збільшенням зобов'язань.

У дужках вказані елементи обліку, використовувані в П(С)БО. Для відображення всіх виробничих витрат, які виникають у зв'язку з виготовленням продукції, використовується рахунок «Незавершене виробництво». Після того, як вироби виготовлені, вони передаються на склади готової продукції.

Витратами звітного періоду визнаються або зменшення активів, або збільшення зобов'язань, що призводить до зменшення власного капіталу підприємства (за винятком зменшення капіталу внаслідок його вилучення або розподілу власниками), за умови, що ці витрати можуть бути достовірно оцінені.

Витрати визнаються витратами певного періоду одночасно з визнанням доходу, для отримання якого вони здійснені.

Витрати, які неможливо прямо пов'язати з доходом певного періоду, відображаються у складі витрат того звітного періоду, в якому вони були здійснені.

Якщо актив забезпечує одержання економічних вигод протягом кількох звітних періодів, то витрати визнаються шляхом систематичного розподілу його вартості (наприклад, у вигляді амортизації) між відповідними звітними періодами.

Прямі матеріальні витрати включаються до виробничої собівартості продукції (робіт, послуг) включаються поряд з:

- прямими витратами на оплату праці;

- іншими прямими витратами;

- змінними загальновиробничими та постійними розподіленими загальновиробничими витратами.

До складу прямих матеріальних витрат включається вартість сировини та основних матеріалів, що утворюють основу вироблюваної продукції, купівельних напівфабрикатів та комплектуючих виробів, допоміжних та інших матеріалів, які можуть бути безпосередньо віднесені до конкретного об'єкта витрат. Прямі матеріальні витрати зменшуються на вартість зворотних відходів, отриманих у процесі виробництва.

Щодо матеріальних витрат підходи П(С)БО та МСБО збігаються. Це, в основному, прямі витрати і відповідно до МСБО 2.7 і П(С)БО 9.9 включаються до собівартості запасів. П(С)БО 16.11 особливо виділяє ці витрати і включає їх до вартості запасів. Головна вимога до включення матеріальних витрат до вартості запасів згідно обох стандартів: можливість безпосередньо віднести до конкретної одиниці продукції (П(С)БО 16 п. 4). Звичайно, що це не стосується, наприклад, витрат на технічне обслуговування або ремонт, бо вони не можуть бути "безпосередньо віднесені до конкретного об’єкта витрат". Тут треба зазначити недолік П(С)БО 9, який полягає в тому, що визначення прямих витрат у термінах, загубило важливий аспект. Цей аспект полягає в тому, що в П(С)БО 9.12 "загублено" вимогу "віднесення" економічно доцільним шляхом (П(С)БО 16.4).

Серед документів державної бухгалтерської і статистичної звітності найінформативнішими з точки зору аналізу собівартості продукції є форми «Звіт про витрати виробництва продукції, робіт, послуг», «Звіт про фінансові результати», «Рентабельність окремих видів продукції» (усі вони складаються і подаються у складі річного звіту і щоквартально).

Для аналізу відповідних витрат на виробництво залучаються форми державної звітності з праці, з використання сировини і матеріалів, основних засобів. Для проведення поглибленого внутрішнього аналізу використовуються планові і нормативні документи, калькуляції окремих видів продукції, матеріали синтетичного та аналітичного бухгалтерського обліку.

Р.Н. Ентоні в роботі “Основи бухгалтерського обліку” визначає витрати як вартість придбання ресурсів, а затрати – як використання ресурсів за період, собівартість”.

Для характеристики витрат, безпосередньо пов’язаних з виробництво, необхідно застосовувати термін витрати на виробництво.

Виходячи з вищевказаного, запропоновано наступну номенклатуру калькуляційних статей витрат для підприємств харчової галузі, яка буде враховувати організаційно-технологічні особливості виробництва:

- сировина та матеріали;

- напівфабрикати власного виробництва;

- купівельні напівфабрикати;

- зворотні відходи (вираховуються);

- послуги виробничого характеру сторонніх організацій;

- паливо та електроенергія на технологічні цілі;

- основна заробітна плата;

- додаткова заробітна плата;

- інші виплати;

- відрахування на соціальні заходи;

- загальновиробничі витрати;

- супутня продукція (вираховується);

- інші виробничі витрати.

Свою роботу Кагарлицький маслозавод розпочав з 1944 року. Довгі роки завод спеціалізувався на виробництві масла вершкового, випуск продукції з незбираного молока сягав лише 4%. На той час асортимент налічував 11 видів продукції. Чисельність працюючих складала 58 осіб.

Надходили дев’яності роки, вносила свої корективи у хід роботи горбачовська перебудова, з усією очевидністю та невідворотністю висувалося на перший план виживання заводу.

Питання про вихід з об’єднання «Київмолоко», з наступною зміною форми власності, вирішилося 18 червня 1993 року. Колектив за власні кошти викупив цілісний майновий комплекс, який було перейменовано у ТОВ «Фірма «Кагма». Відтоді починається відлік нового розвитку заводу.

Економічні негаразди не обійшли стороною підприємство, та колектив вчасно зумів перебудуватися, перейти на такий стиль роботи, який дав змогу, враховуючи складну ситуацію після розпаду Радянського Союзу, випускати продукцію, яку очікували наші замовники. Особливо дошкуляв незадовільний стан застарілого заводського обладнання. Попри всі негаразди, вихід зі скрутного становища знайшли. Спочатку самотужки монтували лінії, котрі вже використовувалися на інших підприємствах, вдихаючи у старі вузли друге життя.

В 1995 році виріс цех із виробництва технічного казеїну, згодом проклали газову магістраль та розпочали модернізацію і технічне переоснащення цехових

Підсумки роботи за 1996 рік засвідчили збільшення обсягів виробництва, розширення асортименту, підвищення попиту, освоєння нових ринків збуту, що дало змогу переоснастити, модернізувати виробництво. Закуплено і встановлено закордонні станки для пакування продукції в паперові пакети типу «Пюр-пак» та полістирольні стаканчики. За проектом чеської фірми «Global servis» наприкінці 2000 року введено в експлуатацію автоматизований цех з виробництва кисломолочної продукції, повної реконструкції зазнають лінії з виробництва сметани, вершків, йогурту. В 2004 році було завершено реконструкцію приймального відділення сировини виробничого цеху. Крок за кроком перетворюються плани з модернізації не лише виробництва, а й інших об’єктів. Так, в 2005 році було відкрито новий офіс відділу збуту, в 2006 році побудовано двоповерхову прохідну, а в 2009 році – автоматизовану мийку автомобілів.

Таблиця 2

Інформація про емітента ПрАТ «Кагма»

| Cкорочена назва: | ПрАТ "Кагма" | ||

| ЄДРПОУ: | |||

| Юридична адреса: | Київська область, Кагарлицький район, м. Кагарлик, вул.Карла Маркса, 14, 09200 | ||

| Зареєстрований: | Кагарлицька районна державна адміністрація Київської області, 18.06.1993 | ||

| КОАТУУ: | 3222210100 (КАГАРЛИК р-н) | ||

| Діяльність: | 15.51.0 Перероблення молока та виробництво сиру 52.11.0 Роздрібна торгівля в неспеціалізованих магазинах з перевагою продовольчого асортименту | ||

| Ліцензія: | серія АВ №585407, 18.06.1993 | ||

| Керівник: | Мірошник Олексій Васильович, Директор, тел.: 0457360900 | ||

| Контактна особа: | Мірошник Олексій Васильович, тел.: 0447360900 | ||

На сьогоднішній день ПрАТ «Кагма» – це модернізоване підприємство по переробці молочної сировини і виробництву, на сучасному обладнанні в умовах високої гігієни, молочної продукції та масла тваринного з повною автоматизацією виробничих процесів, що відповідають європейським стандартам і нормативам. Процес прийому сировини, обробки та кінцевого приготування продукції повністю автоматизовано, за якістю вихідної продукції «слідкує» комп’ютер. Високу санітарну обробку усіх ліній забезпечує автоматизована СІР мийка.

Відбір та аналіз проходить на всіх етапах технологічного процесу – від контролю якості сировини, допоміжних матеріалів, харчових компонентів – до виходу готової продукції. На підприємстві діють чотири лабораторії – лабораторія приймання молока, хімічна, радіо- логічна та мікробіологічна (свідоцтво про атестацію ДП «Київоблстандартметрологія»).

Завдяки використанню новітніх передових технологій та впровадженню комп’ютеризованого регулювання, контролю технологічних процесів, постійно забезпечується високий рівень якості продукції. Але цього недостатньо, необхідно ще й привернути увагу споживача, завоювати його довіру. Тому ми вкладаємо в поняття якість нелише якість продукції, а й якість обслуговування, взаємостосунків з замовниками та споживачами.

Асортимент продукції, в зручній, яскравій упаковці з фірмовим дизайном налічує понад 40 найменувань, постійно поновлюється та розширюється, що дає змогу задовольнити смаки найвибагливішого споживача. Продукція представлена торговими марками «КАГМА», «ЗДОРОВ’Я», «ЮНІОР» – молоко, в т.ч. пряжене, кефір, ряжанка, симбівіт, йогурт, сметана, масло, сир кисломолочний, солодкі сирочки. Особливоувагою варто відмітити кисломолочний продукт «Симбівіт», що містить біопрепарат «симбітер» та має високоефективні профілактичні властивості. ПрАТ «Кагма» надано ексклюзивне право в Київській області на виробництво цього продукту. Важливим є те, що вся продукція виробляється з натуральної сировини.

Щодоби підприємством переробляється до 60 тонн молока. Серед постачальників сировини є агрофірма «Перемога», ПСП «Шевченківське», дочірнє підприємство «Дослідне господарство «Еліта» Миронівського інституту пшениці ім. В.Ремесла, фермерське господарство «Мальований», де встановлено автоматизовані доїльні зали.

ПрАТ «Кагма» має власний автопарк, який налічує більше 40 одиниць транспорту. Чітка, злагоджена робота відділу збуту та автопарку щоденно забезпечує споживачів натуральними, смачними та корисними молочними продуктами.

Продукція підприємства реалізується як на регіональному так і національному ринках, але основним ринком збуту залишається м. Київ. Якісна продукція завжди підкріплена попитом споживачів і забезпечує постійне збільшення обсягів продажу.

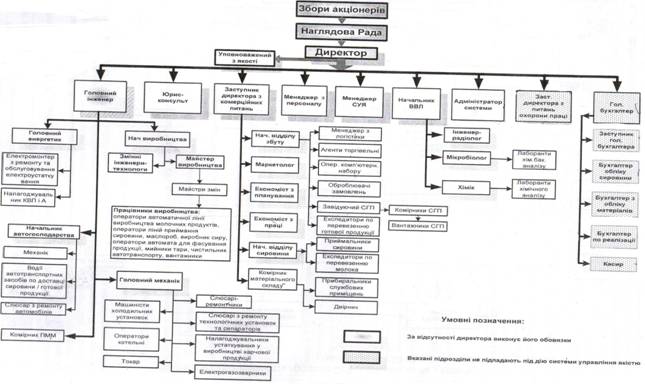

Рис.1 «Організаційна структура ПрАТ «Кагма»

У 2005 році на підприємстві було впроваджено систему управління якістю на відповідність вимогам стандарту ДСТУ ISO 9001 – 2001, а в 2010 році ПрАТ «КАГМА» пройшла сертифікацію стандарту ДСТУ ISO 9001 – 2009, яка ввібрала в себе передовий світовий досвід забезпечення високоякісної продукції на всіх етапах виробництва. ПрАТ «Кагма» постійно відслідковує розвиток ринку молочних продуктів, проводить дослідження, вивчає попит та оперативно реагує на зміни, вимірює, аналізує та поліпшує показники вимірювання процесів, визначає області та шляхи вдосконалень для досягнення встановлених цілей. На підставі щорічної програми проведення внутрішніх аудитів постійно проводяться аудиторські перевірки підприємства з метою визначення результативності та ефективності діяльності, самооцінки, вивчення можливостей, визначення сильних сторін для вдосконалення діяльності структурних підрозділів. Політика в сфері якості спрямована на задоволення потреб та очікувань споживачів, персоналу, охорону навколишнього середовища, безпеку праці. Діяльність підприємства передбачає зміцнення кадрового персоналу, підвищення професійного рівня працівників. Колектив підприємства, що налічує до 200 осіб. Особливого значення в сучасних умовах господарювання набуває своєчасна та об’єктивна оцінка фінансового стану підприємства за існування різноманітних форм власності, оскільки жодний власник не повинен нехтувати потенційними можливостями збільшення прибутку (доходу) фірми, які можна виявити тільки завдяки своєчасному й об’єктивному аналізу фінансового стану підприємств.

|

|

|

|

|

|

|

Рис. 1. Схема собівартості виробництва

Здача готової продукції з виробництва на склад організації оформляється приймально-здавальні накладними, специфікаціями, прийомними актами та ін У цих документах мають бути вказані номер (шифр) цеху, що здає готову продукцію, номер складу-одержувача, найменування і номенклатурний номер виробу, кількість. Приймально-здавальні накладні зазвичай виписують у двох примірниках: один призначений здавачеві готової продукції, інший передається на склад. Пріходуемих на склад вироби повинні вимірюватися, підраховуватися і зважуватися (при необхідності). Приймально-здавальні накладні підписуються представниками цеху-здавальника, складу-одержувача і служби технічного контролю. В умовах ринкової економіки і розвитку організацій малого бізнесу важливе значення набуває підтвердження якості випущеної продукції. Відповідно до Федерального закону «Про сертифікації продукції та послуг» якість продукції підтверджується сертифікатом або іншими аналогічними документами.

При багаторазової здачі виробів на склад протягом зміни рекомендуються разові і однорядкові документи заміняти багаторядковими накопичувальними документами (накладними, відомостями, звітами за зміну, добу). Якщо приймально-здавальні накладна складається за кілька днів, вона підписується перерахованими особами за кожен день. Форма і зміст накладної залежить від складності, комплектності та періодичності здачі готової продукції на склад-одержувач.

Випуск готової продукції з виробництва на склад можна оформляти також відомістю здачі готової продукції з цеху на склад, а при здачі продукції замовнику (покупцеві) безпосередньо з цеху (минаючи склад) або при виготовленні складних і многокомплектних виробів замість накладної доцільно складати акт приймання-здачі. Приймально-здавальні акт має типову форму, в якій зазначається, що готові вироби пройшли всі стадії технологічної обробки, відповідають технічним умовам (вимогам замовника) та інші натуральні і вартісні показники випущеної продукції.

Відвантаження (відпуск) готової продукції виробляється за відповідними розпорядчими документами: це сертифікат, накладна, наказ на відпустку (відвантаження) готових виробів та ін Відвантаження (відпуск) готової продукції покупцям здійснюється відповідно до укладених договорів поставки, в яких визначено найменування і кількість по видами продукції, що поставляється, спосіб відвантаження або самовивезення, розмір партій, ціна, за якою реалізуються окремі вироби. У відповідності з договором поставки організація-постачальник виписує наказ-накладну, в якій об'єднуються два документи: наказ складу на відвантаження продукції і накладна на її відпуск зі складу. Дані наказу на відпустку заповнюють менеджери, які займаються збутом готової продукції, а фактична кількість відпущеної продукції - матеріально відповідальна особа, яка відпустила продукцію. Підібрані партії готової продукції передаються експедитору під розписку або здаються на місці представнику покупця (при самовивозі). Відправка вантажу оформляється транспортними накладними та квитанціями до них. На підставі цих документів складають накладну на відпуск готових виробів. Залізнична накладна (або накладна водного транспорту) передається станції залізної дороги (чи пристані) разом з вантажем. Накладна супроводжує вантаж на шляху прямування і разом з ним видається в пункті призначення вантажоодержувачу. Залізнична квитанція, видана транспортною організацією в момент прийняття вантажу до перевезення та оплати тарифу, видається вантажовідправнику і служить підставою для виписки рахунку-фактури і пред'явлення його до оплати покупцеві.

При транспортуванні готової продукції автомобільним транспортом постачальник виписує товарно-транспортну накладну у кількох примірниках. До товарно-транспортних накладних і наказам-накладними додаються специфікації, в яких наводиться докладний перелік відвантаженої продукції і дається її характеристика, технічні паспорти на конкретні вироби, сертифікати якості та інші документи, обумовлені договором поставки. Розрізняють оперативний і бухгалтерський облік готової продукції. Оперативний облік здійснюють працівники збутової, комерційної або планово-диспетчерської служб організації. Одночасно з метою посилення контролю за збереженням і випуском виробів можуть вести паралельний оперативний облік працівники випускають цехів Бухгалтерський облік ведуть працівники бухгалтерських служб.

Р.Н. Ентоні в роботі “Основи бухгалтерського обліку” визначає витрати як вартість придбання ресурсів, а затрати – як використання ресурсів за період, собівартість”.

Для характеристики витрат, безпосередньо пов’язаних з виробництво, необхідно застосовувати термін витрати на виробництво.

Виходячи з вищевказаного, запропоновано наступну номенклатуру калькуляційних статей витрат для підприємств харчової галузі, яка буде враховувати організаційно-технологічні особливості виробництва:

- сировина та матеріали;

- напівфабрикати власного виробництва;

- купівельні напівфабрикати;

- зворотні відходи (вираховуються);

- послуги виробничого характеру сторонніх організацій;

- паливо та електроенергія на технологічні цілі;

- основна заробітна плата;

- додаткова заробітна плата;

- інші виплати;

- відрахування на соціальні заходи;

- загальновиробничі витрати;

- супутня продукція (вираховується);

- інші виробничі витрати.

Облік витрат на виробництво на підприємствах харчової промисловості ведеться на підставі національних Положень (стандартів) бухгалтерського обліку, норми яких є загальними і не повністю враховують специфіки та особливостей такого виробництва.

Незважаючи на уточнення статей Положення (стандарту) бухгалтерського обліку 16 “Витрати” стосовно класифікації витрат, їх групування за економічними елементами, визнання та групування витрат виробничої собівартості продукції, складання зведеного кошторису та планової (нормативної) калькуляції, методів обліку витрат і калькулювання виробничої собівартості продукції, обліку у допоміжних (підсобних) виробництвах, цехах незавершеного виробництва та зведеного обліку витрат на виробництво і складання звітної калькуляції собівартості продукції, Методичні рекомендації з формування собівартості продукції (робіт, послуг) у промисловості також носять загальний характер і не враховують особливостей досліджуваної галузі. З іншого боку, нормативні документи з питань обліку витрат і калькулювання собівартості продукції в пивоварній промисловості розроблено досить давно, тому вони не враховують вимог чинної нормативної бази.

Функціонування будь-якого господарюючого суб’єкту значно залежить від нормативної бази, що регулює правові та економічні відносини підприємства з державою, з іншими підприємствами та організаціями, з трудовим колективом тощо. Тому одним із важливих питань є огляд нормативно-правової бази з обліку, аналізу і аудиту фінансових інвестицій підприємства.

Правова інформація міститься у законодавчих актах вищої юридичної сили, до яких належать закони України, що регулюють діяльність суб’єктів підприємництва у галузі фінансових, господарських та трудових відносин.

Нормативна інформація надходить з постанов Кабінету Міністрів України, Національного банку України, наказів Міністерства фінансів України, Державного Комітету статистики України, інших міністерств та відомств. Нормативна інформація не може вступати в протиріччя з правовою інформацією. Важливим джерелом нормативної інформації щодо фінансових результатів є затверджені наказом Міністерства фінансів України План рахунків бухгалтерського обліку та Інструкція про його застосування. Серед основних документів даної групи, що містять інформацію про доходи, витрати і прибуток, треба назвати національні і міжнародні стандарти бухгалтерського обліку, директиви ради Європейського Економічного Союзу, рекомендації науково-практичних конференцій тощо.

Нормативна інформація щодо фінансових результатів діяльності підприємства за напрямками використання має на меті, перш за все, забезпечення таких функцій управління, як аналіз, контрольні прогнозування доходів, витрат та прибутку. Правова, нормативна та довідкова інформація використовується для оцінки, контролю і прогнозування відповідності фінансових результатів чинному законодавству, директивним документам, стандартам бухгалтерського обліку

Таблиця 3

Нормативні документи з регулювання виробничої діяльності підприємства

| № №№ | Нормативний документ, ким і коли виданий | Короткий зміст | Використання у обліково-аналітичному (аудиторському) процесі |

| Господарський кодекс України ВРУ № 436-IV від 13.01.2003 р. | Цей Кодекс визначає основні засади господарювання в Україні і регулює господарські відносини, що виникають в процесі організації та здійснення господарської діяльності між суб’єктами. | Використано для визначення правових основ господарської діяльності підприємства | |

| Закон України „Про бухгалтерський облік та фінансову звітність в Україні” ВРУ № 996-XIV від 16.07.1997 р. | Визначає правові засоби регулювання, організації, ведення бухгалтерського обліку та складання фінансової звітності Україні. | Використано для організації бухгалтерського обліку і складання фінансової звітності на підприємстві | |

| Положення (стандарт) бухгалтерського обліку 16 «Витрати» з останніми змінами | Це Положення (стандарт) визначає методологічні засади формування в бухгалтерському обліку інформації про витрати підприємства та її розкриття в фінансовій звітності. Норми | Використано для визначення змісту і форми доходу та відображення його в бухгалтерському обліку | |

| і доповненнями. | цього Положення (стандарту) застосовуються підприємствами, організаціями та іншими юридичними особами (далі — підприємства) незалежно від форм власності. | ||

| «Податковий кодекс України» від 2 груд. 2011 року зі змінами і доповненнями | Податковий кодекс України регулює відносини, що виникають у процесі встановлення, зміни та скасування податків та зборів в Україні, визначає вичерпний перелік податків та зборів, що справляються в Україні, та порядок їх адміністрування, платників податків та зборів, їх права та обов'язки, компетенцію контролюючих органів, повноваження і обов'язки їх посадових осіб під час здійснення податкового контролю, а також відповідальність за порушення податкового законодавства. | Використано для визначення форми витрат та відображення її в бухгалтерському обліку | |

| Положення (стандарт) бухгалтерського обліку №17 „Податок на прибуток” МФУ№353 від28.12.2000р | Визначає методологічні принципи формування в бухгалтерському обліку інформації про витрати, доходи, активи і зобов’язання по податку на прибуток. | Використано для визначення формування податку на прибуток підприємства | |

| Положення (стандарт) бухгалтерського обліку №11 „Зобов’язання”.наказ МФУ від 31.01.2000 р. №20 | Це положення визначає методологічні засади формування в бухгалтерському обліку інформації про зобов’язання та її розкриття у фінансовій звітності | Використано для визначення формування в бухгалтерському обліку інформації про зобов’язання та її розкриття у фінансовій звітності | |

| Міжнародні стандарти аудиту (МСА) | Носять рекомендаційний характер для аудиторів усіх країн світу. | Використано для регулювання порядку здійснення аудиту в світі і Україні | |

| Інструкція «Про застосування плану рахунків бух. Обліку активів, капіталу, зобов’язань і господарських операцій підприємств і організацій” МФУ № 291 від 30.11.1999 р. | Встановлює призначення і порядок ведення рахунків бухгалтерського обліку для узагальнення методом подвійного запису інформації про наявність і рух активів, капіталу, зобов’язань та факти фінансово-господарської діяльності підприємств, організацій та інших юридичних осіб (крім банків та бюджетних установ), незалежно від форм власності, організаційно-правових норм і видів діяльності, а також виділених на окремий баланс філій. | Використано для розкриття та застосування правил використання та вірного ведення бухгалтерського обліку і відображення його в Плані рахунків бухгалтерського |