2017-11-01

2017-11-01 2879

2879Туристическая компания - это хозяйствующий субъект, обладающий правами юридического лица, который производит и реализует туристскую продукцию. В качестве продукции туристических компаний выступают результаты деятельности, направленной на организацию досуга, рекреации, отдыха и лечения населения, и реализуемой с помощью выполнения следующих функций (рисунок 2) [37, c. 161]:

- производство услуги;

- продажа (сбыт);

- маркетинг;

- организация производственного процесса;

- финансово-хозяйственная деятельность.

Рисунок 2 – Функции туристского предприятия

Данные функции являются отражением сущности управленческого процесса, целью которого выступает достижение максимально возможного результата при использовании ограниченного количества ресурсов.

В качестве основных ресурсов туристической компании можно рассматривать трудовые, финансовые и информационные составляющие процесса производства туристских услуг.

Эффективная организация данных ресурсов в процессе ведения предпринимательской деятельности позволяет достигать поставленных собственниками и руководителями компании целей и задач.

Современный этап развития бизнес-среды в туристской сфере обуславливается повышением требований клиентов к предоставляемым услугам, поиску новых форм их оказания, формированием инновационных подходов к организации управленческого процесса.

Основными направлениями совершенствования принципов организации предпринимательской деятельности в туристическом бизнесе являются оптимизация финансовых ресурсов и повышение эффективности использования трудовых активов компании.

Рынок предложения туристских услуг представлен деятельностью компаний-туроператоров и компаний-турагентов.

Различия в организации их деятельности проявляются, прежде всего, в наборе реализуемых функций и формировании доходной части бюджета компаний. Кроме того, существенно отличаются списочный состав и фонд оплаты труда турагентств и туроператоров.

В первом случае, обычно рассматриваются организации, численность которых не превышает 10–12 человек, во втором — крупные компании, которые могут иметь несколько филиалов и насчитывать более 200 человек.

Однако, независимо от среднесписочной численности, специфика деятельности туристических компаний требует наличия слаженной социальной общности, нацеленной на решение общих задач.

Эффективность управления трудовыми ресурсами и оценка их способности достигать общекорпоративных целей определяется существующим на предприятии туризма методом управления.

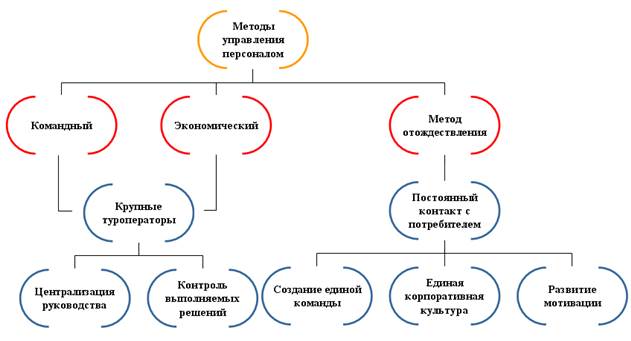

Выделим три основных метода управления персоналом (рисунок 3):

- командный;

- экономический;

- метод отождествления.

Рисунок 3 – Основные методы управления персоналом туристического предприятия

Первые два являются эффективными в крупных производственных компаниях, нуждающихся в централизованной системе руководства и постоянном контроле выполняемых решений.

Метод отождествления в наибольшей степени характерен для туристических компаний, спецификой деятельности которых является постоянное общение с клиентами.

Сущность метода отождествления заключается в том, чтобы при управлении компанией добиться отождествления сотрудников компании с ее целями путем создания «команды».

С помощью включения каждого сотрудника туристической компании в процесс производства туристской услуги, подчинения частных целей достижению общей, формирования корпоративной культуры становится возможным объединить умных, креативных специалистов в сплоченную команду.

При этом необходимо развивать существующую систему мотивации, активно формировать восприятие ответственности у каждого отдельного сотрудника за результаты деятельности всей фирмы как за свои собственные достижения, готовность и способность выполнять функциональные обязанности смежных специалистов. Последнее особенно важно в условиях ужесточения конкурентной среды в туристическом бизнесе.

Организация предпринимательской деятельности в сфере туризма должна строиться на принципах опережающего управления, выработке стратегических целей и задач, способствующих постоянному росту компании, ее движению к развитию и экономическому процветанию.

В этой связи в настоящее время управление туристическими компаниями зачастую строиться на основании принципов проектного менеджмента.

В качестве проекта могу выступать открытие нового офиса продаж туристической компании, разработка и сбыт нового туристского направления, использование новых методов продвижения и т.д.

Сущность концепции проектного управления (Project Management) состоит в адекватном представлении какого-либо целевого изменения и разработке этапов его реализации, связанного с временными и финансовыми затратами.

Процесс запланированных изменений, осуществляемых по определенным правилам в рамках установленного бюджета и временных ограничений, представляет собой управление проектами.

Важной особенностью использования методологии проектного управления является его целевая направленность на получение конечного коммерческого результата с учетом возможных рисков, а также в условиях жестких рамок, налагаемых ограничениями по срокам его реализации и бюджет.

Реализация концепции проектного управления возможна при соблюдении двух управленческих принципов: наличия команды профессионалов, нацеленных на достижение единой цели (реализацию проектного решения) и грамотном использовании управленческого учета на предприятии.

Последний аспект подразумевает под собой решение задачи финансово-хозяйственного обеспечения туристической компании, так как эффективная организация управления включат в себя также и персональную ответственность каждого сотрудника за принятые им решения.

Для определения результатов произведенных действий доходы и расходы в управленческом учёте туристической фирмы целесообразно группировать по отдельным центрам ответственности.

Необходимо учитывать, что деятельность туристических компаний в настоящее время подвержена воздействию общеэкономических факторов, выражающихся в некотором снижении экономической активности основных игроков рынка туристических услуг.

Повышение арендных ставок, сокращение потребительских средств, направляемых на отдых и развлечение, ужесточение налогового воздействия формируют систему финансово-хозяйственных взаимоотношений, направленных на оптимизацию производственных затрат турфирмы.

В решении этой задачи важное место занимает использование механизмов ресурсоориентированного подхода к формированию бюджета компании.

Центр ответственности (ЦО) — это достаточно обособленная бизнес-единица, имеющая возможность влиять на доходы и/или расходы, связанные с организацией ее деятельности.

С точки зрения организации системы управления целесообразно рассматривать в качестве центра ответственности каждого сотрудника, принимающего решения и, в конечном итоге, формирующего имидж туристической компании.

Такой подход с финансовой точки зрения эффективен в случае, если затраты на организацию такого учёта не превышают размера финансового результата от его ведения.

Иерархический принцип организации управления допускает возможность существования в рамках отдельных центров ответственности соподчиненные ЦО более низкого уровня.

При этом руководитель каждого отдельного центра ответственности в обязательном порядке должен нести ответственность и за результаты соподчинненных ЦО, так как он наделен правами и обязанностями определения их доходов и расходов.

В сфере туризма, как объекте предпринимательской деятельности, эффективность финансового результата центра ответственности определяется в стоимостном выражении, то есть итоговым показателем организации является центр финансовой ответственности (ЦФО).

С точки зрения возможностей влияния на те или иные стоимостные показатели ЦФО выделяют несколько видов ЦФО.

Центры выручки (центры продаж)имеют возможность влиять только на выручку от продаж. В туристском бизнесе к таким ЦФО могут быть отнесены подразделения (структуры), занимающиеся реализацией туристского продукта, сформированного другими хозяйственными подразделениями этой же туристической компании.

Центры затрат имеют возможность влиять только на затраты по формированию и реализации турпродукта.

К подобным ЦФО относятся хозяйственные подразделения компании-туроператора, формирующие турпродукты, но дальнейшей организации сбыта, а также различные «обслуживающие» структуры, например, курьерская служба.

Центры прибыли имеют возможность влиять как на доходы, так и на расходы. Данный вид ФО требует высокого уровня квалификации его руководителей и является наиболее сложным с позиции достижимости поставленных результатов.

К ним можно отнести офисы продаж туристской продукции, осуществляющие свою деятельность на отдельном, обособленном объекте и владеющие собственным бюджетом.

В случае наличия у туристической компании большого количества филиалов (центров продаж), значительных объемов получаемой выручки, стабильных финансовых поступлений целесообразно также создавать центры ответственности инвестиций, имеющие возможность влиять на эффективность капитальных вложений.

Основной задачей данного вида центров ответственности является разработка, анализ и оценка бизнес-планов по развитию предпринимательской деятельности.

Так как деятельность компаний-туроператоров и компаний-турагентов имеют свою специфику, необходимо отметить, что вышеперечисленные виды ЦФО характерны в большей степени для туроператорских компаний.

Для компаний, занимающихся турагентской деятельностью, характерен также отдельный подвид центра ответственности по прибыли — «центр маржи», имеющий возможность влиять на выручку и на затраты, причем исключительно на прямые расходы. При этом косвенные затраты учитываются при распределении прибыли и не являются объектом детального калькулирования.

Деятельность различных видов центров ответственности неразрывно связана с системой управленческого учета.

В настоящее время эффективная организация предпринимательской деятельности невозможна без сочетания на предприятии бухгалтерского и управленческого учета. Одним из наиболее важных элементов управленческого учёта является составление и представление управленческой отчётности.

В деятельности туристических компаний в зависимости от его масштабов и объемов оказываемых услуг целесообразно составлять ежегодные, ежеквартальные и ежемесячные отчёты. Для отдельных туристических направлений также составляются сезонные отчёты. Таким образом, в целях более точного учета затрат в туристических компаниях следует применять следующие виды отчётов (рисунок 4) [37, c. 205]:

- текущий отчёт о реализации туров.

Срок его представления определяется по мере увеличения масштабов производства. Основными субъектами данного вида отчета являются менеджеры по продажам туров;

- текущий отчёт о формировании туров.

Данный вид отчета актуален только для туристических компаний, являющихся туроператорами. Срок его формирования обуславливается динамикой продаж. Составителями выступают менеджеры по туризму, руководители подразделений производства и сбыта туристических продуктов, подразделений по работе с турагентами, при он-лайн бронировании - компании-турагенты;

- ежемесячный отчёт о доходах и расходах.

Срок представления данного отчета — первая половина месяца, следующего за отчётным.

Данный отчет составляют руководители фирмы, а также руководители центров финансовой ответственности в части, их касающейся.

Ежемесячный отчет о расходах и доходах является основным финансовым документов, позволяющим осуществлять эффективный управленческий учет и оптимизировать все виды финансовых ресурсов компании;

- ежеквартальный балансовый отчёт. Этот вид отчета разрабатывают руководители фирмы в период, следующий за отчётным месяцем;

- ежеквартальный отчёт о движении денежных средств. С

рок его представления — месяц, следующий за отчётным.

Разработчиками и основными пользователями является руководство турфирмы.

Составление данного вида отчета не всегда целесообразно, так как он может быть сформирован на основании отчётов о доходах и расходах, а также баланса.

- ежегодный отчёт о доходах и расходах.

Составляется в январе-феврале года, следующего за отчётным руководителями турфирмы и (или) её собственниками, и сопровождается балансом и пояснительной запиской.

Рисунок 4 – Виды отчетов для учета затрат туристического предприятия

Перечисленные виды управленческой отчетности позволяют контролировать выполнение стратегических и тактических планов с финансовой точки зрения, выявлять резервы используемых средств и, в целом, оптимизировать затраты туристической компании.

В целом, современные тенденции организации предпринимательской деятельности в туристской сфере направлены на повышение эффективности использования имеющихся у предприятия ресурсов.

При этом финансовая результативность является следствием системного подхода к формированию и организации деятельности работников туристической компании, нацеленных на решение общекорпоративных целей организации.

В связи с особенностями туристических услуг, предпринимательская деятельность туристских организаций может быть лишь условно отнесена к определенному виду. Так, деятельность туроператоров в большинстве случаев создает организационную подготовку туристского продукта и его частичное производство, и продвижение к потребителю.

Поэтому деятельность туроператоров можно условно отнести к производительному предпринимательству. Туристские организации могут совмещать организационную подготовку, продажу (в том числе и розничную) и исполнение услуг. В этом случае фирма выполняет одновременно несколько видов предпринимательской деятельности.

Консультационная предпринимательская деятельность широко используется в сфере туризма. Чем сложнее состав и выше качество туристских услуг, тем большее число специалистов-консультантов вовлечено в процесс создания и реализации туристских услуг. Так, клубный отдых (таймшер) использует следующих участников: промоутеров (разработчиков проектов), специалистов по продажам, управляющих курортами, специалистов по обмену места клубного отдыха. Предприниматель занимается созданием банка идей. Созданные идеи могут быть частью или полностью отражаться в основном или дополнительном профиле изготовления услуг или посредничества. Создание таких идей – накопительное явление. Они могут иметь текущий и перспективный характер. Предприниматель рассматривает каждую идею и принимает решение – стоит лм приступать к ее реализации.

У каждого предпринимателя есть своя собственная технология, обеспечивающая выбор единственного варианта из имеющихся, по которому он ведёт процесс принятия решения.

Но есть и общие этапы выполнения:

1. Первая экспертная оценка идеи самим предпринимателем реальности практического воплощения;

2. Сбор информации о ситуации на рынке для оценки идеи с практических позиций;

3. Проведение предпринимательских расчетов с целью выявления: объектов спроса и предложения на туристском рынке на услуги (товар), предполагаемые к производству;

4. Вторая экспертная оценка осуществляется привлеченными специалистами и имеет цель установить совместимость идеи с возможностями предпринимателя;

5. Принятие решения предпринимателем продолжить работу над идеей или же ее отбросить и перейти к осмыслению другой предпринимательской идеи.

Реализация принятой идеи тоже имеет несколько этапов:

1. Бизнес-планирование, сущность которого состоит в детальном изложении с точными расчетами реализации проекта.

2. В бизнес-плане также указываются организационная форма предпринимательства и источники формирования денежных средств, необходимых для начального этапа реализации идеи;

3. Привлечение заемных денежных средств и партнеров (участников);

4. Государственная регистрация собственной фирмы (предприятия), если она создается впервые;

5. Организационно-техническая подготовка фирмы к производству товаров (услуг);

6. Управление функционирующей фирмой и партнерскими связями.

Если результат реализации предпринимательской идеи достигнут – то её реализация может считаться успешной. Предпринимательский успех изначально связан с идеей самоутверждения или с желанием внести что-то своё в ход событий. В свою очередь, коммерческий успех идёт наряду с предпринимательским успехом, но именно в предпринимательской деятельности не выступает как цель, достижение которой не предполагает дальнейших устремлений и новых задач. Здесь успех предпринимательства налегает на культуру предпринимательства как на систему реальных представлений о ценностях, что гарантирует престижность и приводит к поднятию эффективности производства туристических услуг и доходов.

Рассмотрев теоретические основы туристского бизнеса, необходимо определить предпосылки создания нового предприятия на рынке туристских услуг.