2017-11-01

2017-11-01 2201

2201Туристская индустрия, в соответствии с российским законодательством, представляет собой совокупность гостиниц и иных средств размещения, средств транспорта, объектов общественного питания, объектов и средств развлечения, объектов познавательного, делового, оздоровительного, спортивного и иного назначения, организаций, осуществляющих туроператорскую и турагентскую деятельность, а также организаций, предоставляющих экскурсионные услуги и услуги гидов-переводчиков.

Наиболее заметную роль в туристской отрасли играют организации, занимающиеся формированием и продажей туров, а также подготовкой и проведением экскурсий, оказанием иных туристских услуг.

В настоящее время на туристическом рынке действуют два вида таких организаций: туроператор и турагент.

Туроператоры выполняют ведущую роль в международном туризме, так как именно они формируют туристский продукт - бронируют и проплачивают отель, заказывают авиарейс, обеспечивают услуги по предоставлению транспорта, экскурсионные услуги и т.д., а именно то, что обычно входит в турпродукт.

Кроме того туроператор определяет цены на сформированный им тур и политику скидок. Кроме формирования туров, туроператоры осуществляют их продвижение на рынке путем участия в специализированных ярмарках, выставках, организации рекламы, издания каталогов, буклетов и т.п. Последующая реализация тура может осуществляться несколькими способами.

Туроператор может реализовывать туры через турагентов. При этом туроператор несет ответственность перед туристом за качество туруслуг, оказанных по его турам и за достоверность предоставляемой информации. Кроме этого, туроператор может реализовывать не весь комплекс услуг, входящих в турпродукт, а его часть, то есть конкретную услугу (например, размещение в отеле). Также туроператор может самостоятельно реализовывать свои туры, без участия посредника - турагента.

Способы формирования тура разнообразны. Существуют туроператоры, которые отправляют туристов за рубеж по договоренности с принимающими операторами - зарубежными турфирмами или с поставщиками услуг - отелями. Такой туроператор формирует сложные маршрутные туры, комплектуя их из услуг местных туроператоров в разных местах посещения, обеспечивает проезд и организовывает предоставление внутримаршрутного транспорта.

Другие туроператоры работают на приеме, то есть формируют туры и программу обслуживания в месте приема туристов. При этом используются прямые договора с поставщиками услуг (гостиницами, развлекательными заведениями и т.п.). Туроператор, являющийся заказчиком чартерного авиарейса (консолидатором), включает в тур перелет, устанавливает цены на билеты, время и аэропорт вылета/прилета.

На практике туроператором считают турфирму, самостоятельно формирующую не менее трех составляющих турпродукта, например перелет + проживание + страховка, но это правило во многом условно, поскольку рынок туруслуг состоит из множества обязательств и сделок, и определить, кто является поставщиком, а кто производителем конечного продукта, не всегда представляется возможным.

Турагенты, как правило, реализуют туры туроператора. Это организация-посредник, работающая непосредственно на туристском рынке с туристами и получающая комиссионное вознаграждение. От качества работы турагента во многом зависит, какой именно тур, какого оператора выберет покупатель. Ошибки турагента в момент продажи тура, например недостоверная информация, неправильное оформление документов, задержка оплаты и т.п., могут полностью испортить туристу отдых, поэтому работа турагента является ответственной и существенной на рынке туруслуг.

Под турагентской деятельностью, в соответствии с Законом "Об основах туристской деятельности в РФ", понимается деятельность по продвижению и реализации туристского продукта, осуществляемая на основании лицензии юридическим лицом или индивидуальным предпринимателем.

Существенная разница между туроператором и турагентом состоит в том, что турагент не участвует в формировании тура, а покупает его у туроператора готовым к реализации или реализует его по поручению туроператора. Особенности деятельности турагента состоят в следующем [46, c. 128]:

- турагент реализует туристу сформированный туроператором тур на тех условиях, которые предлагаются туроператором. При этом турагент является только посредником между туристом и туроператором. Предел его ответственности как правило ограничивается надлежащим предоставлением полной информации об условиях путешествия, правах и обязанностей туриста, третьих лиц и своевременной оплаты туроператору.

- при наличии у туриста каких-либо претензий по качеству предоставленного туристского обслуживания, по объему оказанных туристских услуг, их рассмотрение осуществляется турагентом и туроператором в порядке, предусмотренном договором. Причем сведения о туроператоре должны быть указаны в договоре на туробслуживание туриста, это требование законодательства. Претензии по качеству турпродукта турист может предъявить как туроператору, так и турагенту по всему перечню услуг, указанных в турпутевке в течение 20 дней с момента окончания тура.

- при непосредственном взаимодействии с туристом турагент может подобрать туроператора, предлагающего туры того качества и в том объеме, который необходим в данном случае. Турагент свободно ориентируется на рынке туруслуг и должен помочь туристу выбрать соответствующий тур наиболее надежного туроператора.

- цена на турпродукт, предлагаемая турагентом, как правило не выше, чем у туроператора, поскольку турагент реализует туры туроператора на его условиях, а иногда и ниже, чем у туроператора, поскольку агенту необходимо привлечь больше клиентов и он жертвует частью своей комиссии для понижения цены тура.

Финансовое обеспечение туроператора - центральное условие включения предприятия в Единый федеральный реестр туроператоров, дозволяющий легитимную деятельность в сфере туроператорства в международном и внутреннем туризме в России. Сразу укажем, что турагенты, которые заключают договор об оказании услуг по реализации туристского продукта с туроператорами, действуют под финансовым обеспечением туроператора, поскольку занимаются лишь вопросами продвижения туристского продукта на выделенном сегменте рынка и его реализаций. Турагенты освобождены от обременения финансовым обеспечением своей деятельности [1].

Действующая редакция федерального закона «Об основах туристской деятельности в РФ» предусматривает обязательное финансовое обеспечения для всех туроператоров. Для внутреннего туризма 500 тыс. руб., въездного туризма 10 млн рублей, для туроператоров выездного туризма введена дифференциация — 30, 60 или 100 млн руб. в зависимости от финансового оборота предприятия и ряда других факторов [1].

Далее рассмотрим основные тенденции современного туристического рынка России.

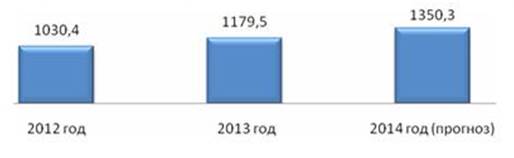

Объем российского рынка туризма и сервисов для путешественников поступательно увеличивается на протяжении всего последнего десятилетия. В 2013 году его объем (по сравнению с 2012 годом) увеличился на 14% (или на 149 млрд. руб.), превысив 1 трлн. рублей (около 1,7% ВВП РФ). При сохранении текущих темпов роста в 2014 году рынок туристских услуг достигнет 1,35 трлн. руб. (рисунок 6).

Рисунок 6 – Объем рынка туризма РФ, млрд. руб., 2012-2014 гг. [49]

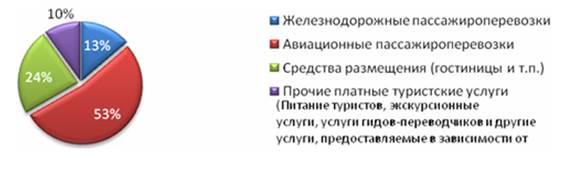

Пассажирские авиаперевозки формируют более половины объема рынка, четверть объема приходится на средства размещения (гостиницы, дома отдыха и т.п.), около 13% - на пассажирские перевозки ж/д транспортом (рисунок 7).

Рисунок 7 – Распределение рынка туризма РФ по видам, 2013 г.[49]

Предпосылками положительной динамики рынка являются рост платежеспособности населения и последовательное развитие туристской инфраструктуры, рост уровня проникновения дистанционных банковских услуг, интернет-сервисов в нашей стране.

Данные о вкладе туризма в мировой ВВП в течение последних 10 лет представлены в Приложении А. По стоимости в 2013 году лидировали поездки с целью отдыха (во многом сумма затрат связана с огромным количеством таких путешествий). Этот фактор влияет и на то, что пока по сумме расходов, вся совокупность поездок внутри стран выше, чем сумма по перевозкам за рубежом (Приложение Б).

Индустрия туризма является одним из ярких примеров внедрения, развития и активного использования ИКТ (инфокоммуникационных технологий) в мире. Бронировать билеты, выбирать и оплачивать номер в отеле в любом городе по всему миру в любое время в любом месте при помощи мобильного устройства, с использованием электронных способов оплаты становится привычным для путешественников любых возрастов с широким диапазоном уровня доходов.

В России также повышается уровень использования интернет-технологий и онлайн-сервисов основными игроками рынка.

В области дистрибуции туристских услуг в сети Интернет (по агентской схеме) примечательны такие проекты, как OneTwoTrip, Anywayanyday и OZON.travel.

Из поставщиков туристских услуг наиболее заметны ОАО "ФПК" и ОАО "РЖД", внедряющие и популяризирующие технологию "электронный ж/д билет" и увеличившие долю продаваемых электронных билетов в 2013 году в два раза (с 7% до 15%). Кроме того, можно отметить высокую активность новых игроков на традиционном (офлайн) рынке дистрибуции сервисов для путешественников, где активно начали работать крупные сети мобильного ритейла (в частности, "Связной" и "Евросеть"), а также ФГУП "Почта России".

Рынок туристских услуг движется в сторону большей прозрачности и доступности для конечного потребителя. Рост доли туристских услуг, оформляемых в сети Интернет, можно признать наиболее заметным трендом на российском рынке в 2013 году. Структура спроса изменяется, смещаясь в сторону самостоятельного оформления туристских услуг в сети Интернет населением (как с помощью стационарных компьютеров, так и с помощью мобильных устройств).

Повышается уровень конкуренции и в ближайшее время появятся новые претенденты на лидерство. Крупнейшим традиционным игрокам рынка, чтобы не потерять свои позиции, необходимо своевременно реагировать на происходящие в настоящее время изменения и давление со стороны инновационных ИТ решений и средств доступа к туристским услугам.

В 2013 году темпы роста пассажирооборота в России существенно опережали среднемировые показатели, рост которых составил 5,3%, по данным Международная ассоциация воздушного транспорта (ИАТА).

За 2013 год авиакомпаниями было перевезено на 10 млн. пассажиров больше, чем в 2012 году, а относительный рост составил около 15,5%. Суммарное количество пассажиров в 2013 году превысило 74 млн человек. Распределение общего количества перевезенных авиапассажиров в РФ по видам перевозок представлено на рисунке 8.

Рисунок 8 – Распределение общего количества перевезенных авиапассажиров в РФ по видам перевозок, 2013 г.[48]

Лидерами рынка авиаперевозок по количеству перевезенных пассажиров являются «Аэрофлот», «ТРАНСАЭРО», «ЮТэйр», «Сибирь» которые в 2013 году перевезли более 62,5% от общего количества пассажиров, и на которых пришлось более 65,5% пассажирооборота. Наиболее значительный рост среди них в 2013 году был продемонстрирован авиакомпанией «ЮТэйр», которая по сравнению с 2012 годом перевезла на 40% больше пассажиров, увеличив пассажирооборот более чем на 36%.

В России пустует ниша бюджетных (low-cost) перевозок, хотя за пределами страны данное направление развивается опережающими темпами. Заметен интерес к российским low-cost перевозкам со стороны зарубежных авиакомпаний, специализирующихся в этой области. В частности, о своих намерениях выхода в Россию в 2014 году сообщила авиакомпания EasyJet. Low-cost перевозки могут стать одним из основных драйверов дальнейшего роста рынка.

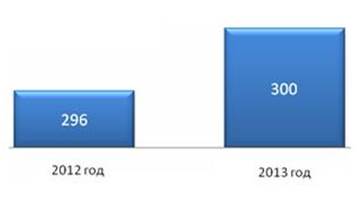

Пассажирооборот на железных дорогах вырос не столь значительно, как в сегменте авиации (рисунок 9). За 2013 год рынок пассажирских перевозок в дальнем следовании, включающем внутригосударственное и международное сообщение, вырос на 1,5%, достигнув значения 300 млрд пассажиро-километров против 296 млрд пассажиро-километров в 2012 году. По данным J`son&Partners Consulting, объем рынка в денежном выражении превысил 160 млрд руб.

Рисунок 9 – Пассажирооборот в РФ, ж/д, млрд. пасс./км, 2012-2013 гг.[48]

Основной тенденцией на рынке железнодорожных пассажирских перевозок дальнего следования является существенное увеличение доля продаж электронных билетов с 7% в 2012 году до 15% в 2013 году. Пассажиры всего в 2013 году купили 17 миллионов электронных билетов на поезда дальнего следования.

Фактически монополистами на рынке пассажирских железнодорожных перевозок является ОАО «ФПК» (более 95% пассажирооборота) и ОАО «РЖД» (более 3% пассажирооборота). Следует отметить, что пассажирские железнодорожные перевозки, как и внутренние пассажирские авиаперевозки, имели в 2013 году отрицательную рентабельность (порядка 6%).

Наиболее серьезной конкурентной угрозой для пассажирских железнодорожных перевозок в России, как и во всем мире, являются авиационные перевозки. Преимуществами авиакомпаний является скорость и, как следствие, время доставки пассажиров; отсутствие ценового регулирования, а также более высокая ценовая, коммерческая и маркетинговая гибкость авиакомпаний.

Объем рынка коллективных средств размещения в 2013 году составил 279 млрд. руб. По сравнению с 2012 годом рынок вырос на 14,21%.

Основная доля выручки (более 70%) пришлась на гостиницы, 30% пришлось на доходы санаторно-курортных организаций. Внушительные темпы роста также были обусловлены, в основном, стремительным увеличением выручки предприятий гостиничного бизнеса. Это связано с целым рядом факторов [43]:

1. Вводом в эксплуатацию новых гостиниц, в том числе входящих в такие сети как Carlson Rezidor Hotel Group, InterContinental Hotel Group, Marriott International Inc. и, соответственно, ростом номерного фонда.

Только в 2013 году в России было введено в эксплуатацию 7 таких гостиниц: Courtyard Moscow Paveletskaya (Marriott International Inc.), Ibis Samara и Mercure Arbat (Accor Hotels), Domina Prestige St. Petersburg Hotel (Domina Hotel Group), InterContinental Moscow Tverskaya (InterContinental Hotel Group), Park Inn by Radisson Odintsovo Greater Moscow и Radisson Blu Resort & Congress Centre (Carlson Rezidor Hotel Group).

2. Увеличением средней стоимости номера (ADR) и дохода на номер (RevPAR).

3. Усилиями со стороны государства по стимулированию спроса и предложения в рамках ФЦП "Развитие внутреннего и въездного туризма в Российской Федерации".

Выделим основные тенденции развития рынка в 2014 году.

Индекс конкурентоспособности путешествий и туризма (TTCI) - предназначается для измерения факторов и тех политических действий, которые делают туризм привлекательным в определенной стране. Данный индекс разрабатывается мировым экономическим форумом. Индекс складывается из трех субиндексов: субиндекс регулирования экономики, субиндекс инфраструктуры и бизнес-среды, субиндекс человеческих и природных ресурсов.

Данные собираются на основе анкетирования крупнейших международных организаций. В 2013 году Всемирная туристическая организация также его рассчитала и подвела итоги (Приложение В). По данным исследования Европа по-прежнему остается лидером по конкурентоспособности мирового туризма. Топ 5 мест заняли именно европейские страны. Страной, уровень туризма которой расценивается как самый высокий, является Швейцария, и это не просто так: страна имеет одни из лучших отелей мира, квалифицированную рабочую силу. А также привлекает своих туристов красивыми пейзажами, экологией, уровнем безопасности. Помимо этого в стране постоянно проходят всевозможные ярмарки и выставки, поэтому именно в эту страну часто планируются деловые поездки.

Россия по величине этого индекса лишь на 63 месте из 140, находясь на уровне Южно-Африканской республики, Индии. В соответствии с рейтингом, потеряли свои позиции некоторые страны Северной Европы, а поднялись на отметку выше многие развивающиеся Азиатские страны (Приложение Г).

Что касается отдельных субиндексов, то ниже можно ознакомиться с таблицей, где представлены рейтинги стран по отдельным показателям, в Приложении Д. Россия, к сожалению, ни по одному показателю не вошла даже в тройку лидеров, оценки далеки от совершенства. В основном по всем показателям она находится далее 50-го места.

Сложившееся негативное впечатление о России у иностранцев распространяется на все сферы в целом, не смотря на то, что реальное положение дел может быть более благоприятным. В целом же страна с 2011 года опустилась вниз на 4 позиции: с 59 места на 63. Показатели, используемые для расчета индекса конкурентоспособности, представлены в Приложении Е.

В 2014 году рынок туристских услуг в России будет поступательно развиваться, что обусловлено следующими причинами [49]:

- относительно благоприятной экономической конъюнктурой.

- существенными инвестициями в отрасль со стороны государства, направленных, в частности, на формирование регионального бренда туристского региона и его продвижение за пределами РФ.

- высокой активностью в России ведущих мировых игроков туристского рынка.

- постоянный рост уровня конкуренции будет способствовать улучшению качества и изменению схем сбыта туристских услуг. Наиболее заметными изменениями могут стать:

- увеличение доли оффлайн- и онлайн-агентов, предоставляющих полный спектр туристских услуг. Расширение ассортимента специализированных агентств, предлагающих клиентам перевозки на всех доступных видах транспорта, бронирование отелей, заказ такси, автомобилей, трансферов, специального обслуживания, страховку, билеты на развлекательные и спортивные мероприятия и прочие услуги.

- расширение спектра услуг, предлагаемых на веб-сайтах поставщиков (авиакомпаний, ж/д перевозчиков, гостиниц и т.п.), предложение набора дополнительных сервисов одновременно с покупкой «основной» услуги, например, при покупке авиа- и/или ж/д билета-размещение в гостинице, трансфер и страхование.

- инвестиции (как со стороны поставщиков, так и со стороны агентов) в создание, развитие и продвижение мобильных каналов продаж: сайты, адаптированные для мобильных устройств и мобильные приложения.

- активное вовлечение в потребление туристских услуг социальных сетей с предложением проектов, специализирующихся на таргетированных продуктах под узкие сегменты аудитории (групповые поездки для сообществ, индивидуальные туры и т.п.).

Рынок туристических услуг Красноярского края в 2013 году вырос до 488 млн. рублей. Туристические компании в 2013 году обслужили 141,1 тысячи человек, что в 2 с лишним раза больше, чем в 2012 году (64,3 тысячи человек). За 2013 год по Красноярскому краю представили данные в Красноярскстат 145 компаний, работающих на рынке внутреннего и выездного туризма (в 2012 год таких было 111 организаций) [57].

Внутренний туризм. На внутрироссийских маршрутах красноярцы охотнее всего посещали по туристским путевкам места отдыха Красноярского края – 41,6 % от общей численности туристов, отдохнувших в России, Республики Хакасии – 27,1 %, Краснодарского края – 10,7 %, Алтайского края – 8,2 % [57].

Выездной туризм. Среди зарубежных туров в 2013 году клиенты туристических фирм отдавали предпочтение турам в Турцию – 31,8 % от общей численности туристов, отдохнувших за границей, турам в Тайланд – 29,6 %, турам в Египет – 17,3 %, турам в Китай – 10,3 %. Средняя стоимость путевок жителям Красноярского края по территории России в 2013 году составила 25,2 тысячи рублей, средняя цена тура за рубеж – 58,3 тысячи рублей [57].

Проведенный анализ деятельности ООО «Вокруг света» (турагентство «Велл») показал, что, несмотря на ряд трудностей, а также спад темпов роста всей экономики, туризм по-прежнему набирает обороты. Анализ рынка туристических услуг также отражает положительную динамику развития отрасли. Следовательно, проект создания туристической фирмы в городе Красноярске является перспективным.

Также необходимо определиться с формой ведения бизнеса. Поскольку в предпринимательской деятельности в сфере туризма наиболее часто встречается совмещение функций туроператора и турагента в одной туристической организации, ООО «Белый слон» будет также совмещать данные функции в своей деятельности.

Таким образом, ООО «Белый слон» сможет предлагать сформированный ею тур, например, по Испании, выступая как туроператор. В то же время она реализует тур в Финляндию, сформированный другим туроператором, выступая как турагент.

Наиболее крупные туроператоры не работают с частными клиентами, осуществляя продажу своих туров через агентскую сеть, то есть в случае успешного развития ООО «Белый слон», со временем фирма сможет отказаться от турагентской деятельности, как низкорентабельной.

Определив все предпосылки для создания туристической фирмы в городе Красноярске, необходимо перейти к непосредственному планированию деятельности предприятия.