2017-11-01

2017-11-01 6781

6781В современных финансовых практиках используются разнообразные измерения качества корпоративного роста, на основе которых формируются управленческие технологии в этой области. В их числе:

— критерии сбалансированного роста («золотое правило экономики предприятия», модель Р.Марриса),

— модели роста в терминах объема продаж и прибыли (модели Хиггинса, Дж. Ван Хорна, BCG и др.),

— комбинированные модели в терминах EVA и FCF,

— оценки будущего роста (FGV),

— матрица оценки качества роста И.Ивашковской и карта роста по Вигери П., Смиту С., Багаи М.

Прежде всего, динамика развития компании должна быть сбалансированной. Для оценки сбалансированности/несбалансированности роста применяют «золотое правило экономики предприятия» (взаимосвязанные показатели экономического роста). В соответствии с этим правилом темпы роста прибыли (Тприбыль), объема продаж (Тпродажи) и активов (Тактивы) должны соответствовать системе неравенств:

| Тприбыль>Тпродажи>Тактивы> 100% | 14.1 |

Неравенство в первой своей части означает, что прибыль растает опережающими темпами по сравнению с продажами, следовательно, имеет место экономия на издержках. Вторая часть неравенства указывает на то, что капитал, авансированный в факторы производства, генерирует растущие продажи (доходы), следовательно, эффективнее используются ресурсы. Третья часть неравенства говорит о приращении ресурсного потенциала компании, увеличении активов, генерирующих продажи (прямо или косвенно)[107].

|

|

|

В модели сбалансированного роста Р.Марриса основным критерием корпоративного роста является увеличение объема продаж, а сбалансированным рост будет лишь при проведении взвешенной финансовой политики, основными характеристиками которой являются:

· коэффициент текущей ликвидности (его снижение увеличивает риск неплатежеспособности),

· коэффициент задолженности или уровень долговой нагрузки (высокое значение ведет к банкротству),

· коэффициент сохранения прибыли (его рост в динамике способствует приращению собственного капитала)

Сбалансированный рост – непременное условие устойчивого роста, который, по сути, означает «продолжающееся» («самодостаточное») развитие. Термин "устойчивое развитие" был введен в широкое употребление Международной комиссией по окружающей среде и развитию (Комиссия Брунтланд) в 1987 году. В настоящее время в мире активно идет поиск критериев и индикаторов устойчивого развития. Их разрабатывают ООН, Всемирный Банк, Организация стран экономического сотрудничества и развития (ОЭСР), Европейская комиссия, Научный комитет по проблемам окружающей среды (SCOPE) и др. Эта проблема рассматривается на различных международных конференциях и семинарах. Термин устойчивого роста/развития относится, прежде всего, к национальной экономике. Однако в последние десятилетия его применяют к экономическим системам различного уровня: мегауровня (межгосударственного уровня), мезоуровня (уровня региона или города), микроуровня (корпоративного уровня).

|

|

|

Для оценки устойчивости роста на корпоративном уровне применяется одноименный коэффициент – коэффициент устойчивости роста (КУР). В экономической литературе показатель иногда именуется нормой накопления, коэффициентом капитализации прибыли и т.д. Логика его расчета основана на том, что корпоративный рост – это функция объема и качества реинвестиций. На сегодняшний день в экономической литературе представлено несколько подходов к определению КУР. Наиболее простой вариант расчета коэффициента - соотношение реинвестированной в отчетном периоде прибыли[108] (Рreinvest) (или чистая прибыль за вычетом дивидендов - div) и накопленного собственного капитала (equity - Е) на начало периода:

| КУР = Рreinvest / Е = (Р – div) / Е | 14.2 |

Коэффициент показывает, какими темпами увеличивается собственный капитал за счет нераспределенной прибыли или привлечения дополнительного акционерного капитала.

Другая модификация КУР – модель SGR (sustainablegrowthrate), позволяющая определить параметры роста, адекватного объему реинвестированной прибыли:

| SGR = (Р – div) / Р = 1 – div/P | 14.3 |

где: P – прибыль (profit)

Div – суммы выплат из прибыли на дивиденды

Не менее известен на сегодняшний день коэффициент внутреннего роста Р.Хиггинса, именуемый моделью обеспечения устойчивого роста фирмы («A Model Of Optimal Growth Strategy»). Упрощенный вариант коэффициента представляет собой произведение рентабельности собственного капитала (ROE) и коэффициента накопления (b), рассчитываемого как отношение реинвестированной прибыли к общей сумме чистой прибыли[109]:

g = ROE  b b | 14.4 |

Коэффициент [14.4] является упрощением следующей формулы устойчивого роста:

| 14.5 |

Практически все описанные выше разновидности КУР определяют рост компании как устойчивый в том случае, если он обеспечен собственными источниками финансирования. Однако на практике корпоративный рост обеспечивается не только и не столько собственными, сколько заемными и привлеченными источниками финансирования. Как правило, в этих целях используются возможности рынка капитала. В этой связи в экономической литературе появились модели достижимого роста, например, модель Дж. Ван Хорна, которая представляет собой систему уравнений, позволяющую рассчитать рост, обеспеченный приростом активов, обязательств и собственного капитала. Упрощенный вид модели выглядит следующим образом:

| b*P/E g = ----------------- 1 – b*P/E | 14.6 |

где: b – коэффициент накопления

P – чистая прибыль

Р.Визванатан предлагает при выборе корпоративной стратегии определять приемлемый рост компании с учетом финансовых ограничений. В трактовке автора темп приемлемого роста определяется по формуле[110]:

| P/S * (1-d) * A/E g = ---------------------------- A/S – P/S*(1-d)*A/E | 14.7 |

где: P - прибыль

d – заемный капитал

А – активы

S – объем продаж

Вместе с тем, пожалуй, наиболее известной в экономической литературе является модель оценки устойчивости корпоративного роста, предложенная компанией Boston Consulting Group (BCG). В трактовке BCG устойчивый рост - это скорость увеличения объема продаж при условии сохранения операционной и финансовой политик неизменными. Для оценки операционной политики в модели BCG используются два коэффициента - рентабельность продаж и оборачиваемость активов. Для оценки финансовой политики используются коэффициент реинвестирования (капитализации) прибыли и мультипликатор капитала:

|

|

|

| g = ROS * AT * FL * b | 14.8 |

где: ROS (returnonsale) - рентабельность продаж (отношение чистой прибыли к выручке)

AT (assettournover) – оборачиваемость активов (отношение выручки к суммарной стоимости активов)

FL (financialleverage) – финансовый рычаг, который корректнее именовать мультипликатором капитала (отношение активов к собственному капиталу)

b – норма накопления (отношение реинвестированной прибыли к общей сумме чистой прибыли)

Перечисленные коэффициенты, по сути, являются факторами устойчивого роста, а g-коэффициент в модели BCG – это комплексный показатель, определяемый через базовые индикаторы корпоративной финансовой стратегии. Такой подход позволяет оценить не только устойчивость роста, но и его факторную чувствительность. Исследование темпов изменения каждого из четырех факторов позволяет количественно интерпретировать их влияние на корпоративный рост, а также понять, какие ресурсы и в каком объеме необходимо мобилизовать для реализации стратегии развития компании.

Дело в том, что устойчивый корпоративный рост – это, прежде всего, повышение объема продаж. При этом любое увеличение продаж должно быть компенсировано вложением дополнительных ресурсов (например, увеличением заемных средств, уменьшением дивидендных выплат и др.). Отслеживание коэффициента устойчивого роста позволяет оценить на сбалансированность основные финансовые индикаторы и выявить несогласованность в их изменениях[111].

Темп устойчивого роста в модели BCG – это возможная скорость увеличения продаж при неизменности вышеперечисленных четырех коэффициентов. В случае отклонения фактического темпа роста от расчетного должны произойти изменения либо в операционной, либо в финансовой политике. Превышение фактических темпов роста над расчетными может привести к дисбалансу источников финансирования и нехватке капитала. Динамика роста ниже расчетного в разных операционных ситуациях может привести к образованию избытка капитала.

Темп роста (оцениваемый, прежде всего, ростом доходов), превышающий расчетный коэффициент устойчивости роста, может свидетельствовать о дисбалансе динамики в части корпоративного роста и источников финансирования, т.е. о недостатке капитала. Темп роста ниже расчетного, может привести к образованию избытка капитала.

|

|

|

Описанные выше подходы к оценке качества роста в ракурсе его сбалансированности, устойчивости, достижимости и приемлемости приведены в таблице 14.1. Эти подходы ориентированы главным образом на увеличение объема продаж и прибыли, т.е. классические измерители масштаба и результативности компании.

Таблица 13.1

Модели оценки качества корпоративного роста

| Наименование показателя | Экономическое содержание | Алгоритм расчета | Примечание |

| “Золотое правило экономики предприятия” | сопоставление темпов роста прибыли, объема продаж и активов (имущества) для оценки сбалансированности роста | Троста прибыли> Т роста продаж > Т роста активов | > 100% |

| Коэффициент устойчивости роста (КУР) | рост, обеспеченный увеличением собственного капитала за счет нераспределенной прибыли или привлечения дополнительного акционерного капитала | Рreinvest / Е или (Р – div) / Е | Рreinvest - реинфестирован-ная прибыль Е – собственный капитал Div – суммы выплат из прибыли на дивиденды |

| МодельSGR(sustainable growth rate) | рост, обеспеченный объемом реинвестированной прибыли | (Р – div) / Р или = 1 – div/P | P – прибыль (profit) Div – суммы выплат из прибыли на дивиденды |

| МодельХиггинса (коэффициентвнутреннегороста - A Model Of Optimal Growth Strategy) | рост, обеспеченный собственными источниками финансирования, при сложившейся рентабельности собственного капитала | ROE * b или ROE * b -------------- (1- ROE * b) | b – коэффициент накопления ROE – рентабельность собственного капитала |

| Модель достижимого роста Дж. Ван Хорна | рост, обеспеченный приростом активов, обязательств и собственного капитала (система уравнений) | b*P/E -------------- 1 – b*P/E (упрощенный вид) | b – коэффициент накопления P – чистая прибыль Е – собственный капитал |

| Темп приемлемого роста Р.Визванатана | рост, учитывающий финансовые ограничения при выборе стратегии роста | P/S * (1-d) * A/E ------------------- A/S – P/S*(1-d)*A/E | P - прибыль d – заемный капитал А – активы S – объем продаж |

| Модель BCG (Boston Consulting Group) | рост объема продаж при условии сохранения операционной и финансовой политик неизменными | ROS * AT * FL * b | ROS (return on sale) - рентабельность продаж AT (asset tournover) – оборачиваемость активов FL (financial leverage) –мультипликатор капитала b – норма накопления |

Между тем, в современных финансовых практиках в качестве индикаторов роста все чаще применяются отдельные показатели VBM-концепции, в том числе наиболее популярные из них - EVA(экономическая добавленная стоимость) и FCF (свободный денежный поток). На этой теоретической основе сформирована комбинированная модель оценки качества роста, включающая четыре варианта интерпретации полученных результатов. Алгоритм комбинированной модели оценки качества роста на основе EVA и FCF приведен в табл. 13.2.

Таблица 13.2

Комбинированная модель оценки качества корпоративного роста в терминах EVA и FCF[112]

| Наимено-вание модели | Параметры модели | Интерпретация |

| Первая модель | EVA > 0 и FCF > 0 | Такая ситуация характерна для развитых крупных компаний, которым уже не нужны значительные инвестиции в операционные активы. Если компания хочет развиваться по данной модели, для получения EVA ей необходимо обеспечивать минимальный размер WACC. Для минимизации WACC также целесообразно использовать коммерческое кредитование (отсрочку платежа), поскольку это спонтанный источник финансирования более дешевый по сравнению с банковским кредитованием |

| Вторая модель | EVA > 0 и FCF < 0 | Такое состояние характерно для успешных, развивающихся компаний, активно инвестирующих средства в свои активы, то есть в будущий рост. В этом случае прирост инвестированного капитала за год превышает значение чистой операционной прибыли. Однако при этом инвестированные средства характеризуются высокой отдачей, приносят значительную прибыль, причем привлекаются по низкой цене. Для данной модели экономического роста необходимо максимизировать показатели ROIC, IC при минимизации средневзвешенной стоимости капитала компании |

| Третья модель | EVA < 0 и FCF > 0 | Такая модель экономического роста характерна для компаний среднего бизнеса, которые не обладают возможностями привлечения дешевого заемного капитала, характеризуются низким инвестиционным потенциалом и невысоким уровнем отдачи на вложенный капитал. В этом случае компания мало инвестирует, ее целью является покрытие затрат и получение минимально приемлемой прибыли |

| Четвертая модель | EVA < 0 и FCF < 0 | Данная ситуация достаточно часто встречается в практике российских компаний. Здесь имеет место в чистом виде экстенсивный экономический рост, заключающийся в значительных инвестиционных вложениях. Однако при этом рентабельность инвестированного капитала является очень низкой, а его стоимость, наоборот, высокой. Следует отметить, что данная модель, прежде всего, является результатом низкого уровня менеджмента компании |

Как отмечалось ранее, одной из характеристик качества корпоративного роста является т.н. стоимость будущего роста- FGV (Future Growth Value)[113].

FGV - разработка компании Stern Stewart & Со, модификация модели VВМ. Последняя была сформулирована в начале 80-х годов ХХ века К. Кестером, Р. Брейли и С. Майерсом и названа по фамилиям своих создателей. Согласно ей рыночная стоимость каждой акции может быть разделена на долю текущих активов компании (капитализированная прибыль на акцию) и долю перспектив роста. Эмпирические оценки авторов модели KBM свидетельствуют о том, что ценность перспектив роста обычно превышает 50% стоимости акций.

Показатель FGV в ряде работ рассматривается как прокси-показатель интеллектуального капитала, который отражает мнение рынка о потенциале будущего роста компании и достигает наивысшего значения в отраслях, характеризующихся активным использованием инновационных продуктов[114].

В рамках FGV ценность текущей деятельности компании разделена на балансовую оценку ее активов (BookValue) и приведенную стоимость EVA (рис. 13.1)

Рис. 13.1 Место и роль стоимости будущего роста в рыночной стоимости компании[115] [21]

В этих условиях стоимость будущего роста определяется по формуле:

| FGV = MV — BV — EVA/WACC | 14.9 |

В целях управления параметрами качества корпоративного роста Ивашковская И.В.[116] предложила аналитическую матрицу, ключевые моменты которой сводятся к следующему:

— вертикальная ось - средний темп роста продаж за несколько лет для конкурирующих компаний в рамках отрасли или одной фирмы за длительный период; прием средней геометрической позволяет отразить накопительный эффект;

— горизонтальная ось – рыночная стоимость компании (средний темп роста капитализации ее совокупного капитала);

— матрица строится по данным за несколько лет.

Оценки качества роста в этой методологии ориентированы на следующие критериальные подходы:

— рост, который соответствует измерениям в ячейке 1 (темпы роста выручки и стоимости компании выше среднего), - это эталон качества роста;

— тип роста, соответствующий параметрам ячейки 2, предполагающим высокий темп увеличения стоимости компании, но при этом рост выручки ниже среднего. В данном случае внимание фокусируется на повышении прибыли;

— компании ячейки 3, напротив, ориентированы на агрессивную политику продаж, которая с точки зрения современного финансового анализа приводит к простому росту.

— компании ячейки 4 характеризует некачественный рост: им не удается добиться успеха ни по одному направлению.

Матричный подход к оценке качества корпоративного роста использовали также Вигери П., Смит С., Багаи М.[117], концепция которых олицетворяет экономический рост с ростом прибыли. Авторы предложили карту роста в качестве инструмента стратегического управления ростом компании, которая строится в трех горизонтах:

— горизонт 1 - развитие ключевых направлений бизнеса и их защита от конкурентов,

— горизонт 2 - создание новых направлений деятельности,

— горизонт 3 - создание реалистичных возможностей для будущего роста.

Карта роста Вигери П., Смита С., Багаи М. приведена на рис. 13.2.

На основе этой карты авторами разработаны схемы, помогающие компаниям выбрать свои модели (траектории) роста:

· стандартная схема роста (рис. 13.3),

· венчурный капитал (рис. 13.4),

· прямые инвестиции (рис. 13.5),

· органический рост (рис. 13.6),

· реструктуризация (рис. 13.7),

· рост за счет приобретений (неорганический рост) (рис. 13.8),

· «попутный ветер» (рис. 13.9).

| Горизонты роста | Развитие потенциала активов | Направьте ресурсы туда, где больше всего возможностей для роста | Инвестируйте в рынки, на которых вы еще не работаете | Занимайте свободные ниши и создавайте в них новые направления деятельности |

| Слияния и поглощения | Приобретайте недостающие активы и избавляйтесь от медленно развивающихся направлений | Проводите слияния и поглощения для консолидации и диверсификации бизнеса | Начинайте работу в новых зонах роста, покупая небольшие компании | |

| Увеличение доли рынка | Добивайтесь высокой коммерческой и операционной эффективности | Обновите ассортимент продукции или модель управления предложением | Перестройте вашу бизнес-модель или замените ее | |

| Двигатели роста |

Рис. 13.2 Карта роста Вигери П., Смита С., Багаи М.[118]

| Основной инструмент роста на первом горизонте – увеличение доли рынка, на втором – слияния и поглощения, на третьем развитие потенциала активов компании | |||

Рис. 13.3 Стандартная схема роста

| Венчурные фонды почти всегда занимаются инвестициями на третьем горизонте, но при этом активно работают над увеличением доли рынка, чтобы стимулировать развитие имеющихся инвестиционных проектов | |||

Рис. 13.4 Венчурный капитал

| Для фондов прямых инвестиций основным двигателем роста на первом и втором горизонтах являются слияния и поглощения. Поскольку подобные игроки предпочитают приобретать крупные компании и наращивать денежные потоки, это, как правило, не создает возможности для слияний и поглощений на третьем горизонте | |||

Рис. 13.5 Прямые инвестиции

| Некоторые компании избегают роста за счет приобретений. Например, в секторе высоких технологий многие компании добиваются роста на первом и третьем горизонтах через увеличение доли рынка и одновременно финансируют исследовательскую деятельность, чтобы заблаговременно создать возможности развития в сегментах с высоким потенциалом роста | |||

Рис. 13.6 Органический рост

| Компании, претерпевающие реструктуризацию, должны сосредоточиться на том, чтобы изменить направление использования своих активов. В рамках всех горизонтов они опираются на органический рост, но, кроме того, используют слияния и поглощения (а также продажу активов) на первом и втором горизонтах, чтобы повлиять на рыночные правила игры | |||

Рис. 13.7 Реструктуризация

| Компании из ряда быстрорастущих сегментов начинают проявлять интерес к поиску партнеров на третьем горизонте роста. Вместо создания собственных возможностей роста они покупают новые предприятия, сотрудничая с фондами венчурного капитала или другими аналогичными игроками. Развитие потенциала собственных активов вытесняется ростом за счет приобретений | |||

Рис. 13.8 Рост за счет приобретений (неорганический рост)

| Некоторые компании ловят «попутный ветер», позволяющий им сделать серьезный рывок. Они накапливают двигатели роста: приобретение доли рынка на первом горизонте, слияния и поглощения на втором и развитие потенциала своих активов на третьем | |||

Рис. 13.9 «Попутный ветер»

Каждая из схем предполагает активизацию усилий (двигателей роста) в своих

Анализ эмпирических данных России показывает, что основные индикаторы роста, предлагаемые в разных трактовках VBM-концепции, недостаточно информативны в российской хозяйственной среде. Бухгалтерская и экономическая прибыль, экономическая добавленная стоимость, денежный поток в нетто-оценке и его модификации в подавляющем большинстве российских компаний имеют ничтожно малые значения и/или демонстрируют относительно невысокую динамику во времени. В силу этого их вряд ли можно отнести к числу корпоративных приоритетов. Это конечно не исключает частные случаи использования этих индикаторов в качестве ключевых или вспомогательных показателей оценки результатов деятельности компаний, однако в масштабе страны корпоративные приоритеты выстраиваются в другой области.

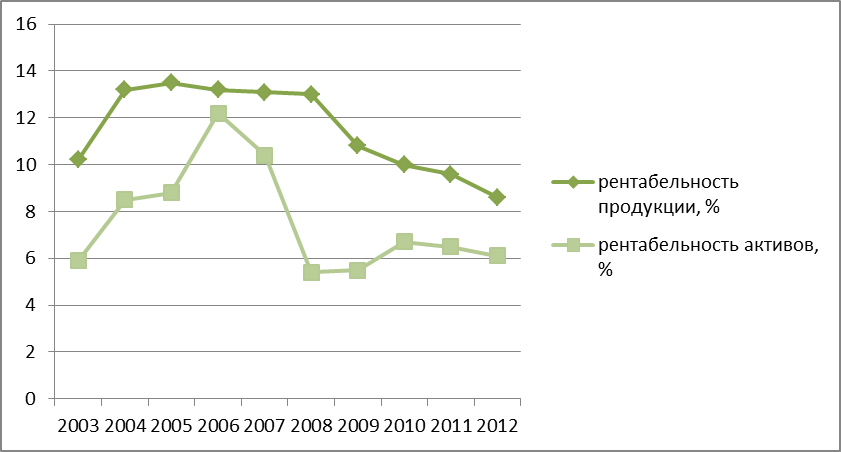

Основные тренды развития российского бизнеса свидетельствуют о том, что большинство российских компаний ориентируется на такие индикаторы роста как активы, выручка-нетто (за вычетом косвенных налогов), денежные потоки в брутто-оценке (денежные притоки). За последние 10 лет эти показатели увеличились в 4,1-5,3 раза и характеризуются экспоненциальным трендом (рис. 13.10).

Активы, выручка от продажи, денежные потоки (поступления) и их приращенин - это финансовые характеристики роста компаний. Перенос акцентов на эти индикаторы развития, с одной стороны, органично вписывается в стратегические цели новой парадигмы – стоимостной модели измерения и управления, с другой стороны, свидетельствуют о «болезнях роста» и специфике адаптивного развития российского бизнеса к условиям

Рис. 13.10 Тенденции развития российского бизнеса, млрд. руб.[119]

современной хозяйственной среды. Последний тезис объясняется тем, что в подавляющем большинстве российских компаний индикаторы роста не сопровождаются адекватным повышением эффективности финансово-хозяйственной деятельности (рис. 13.11). В среднем по России наблюдается крайне неустойчивая динамика рентабельности и понижающийся тренд, прежде всего, в части рентабельности продукции. Экспоненциальный рост абсолютных индикаторов на фоне снижающейся эффективности (рентабельности) означает экстенсивное развитие российского бизнеса, при котором в большинстве компаний неэффективно используется ресурсный потенциал на фоне неразвитых финансовых технологий.

Рис. 13.11 Тенденции изменения рентабельности в среднем по России[120]

Следует отметить, что подобные тенденции наблюдались и в компаниях США. Так, Д.Коллис и С.Монтгомери отмечают, что в 1970-е годы для компаний США был характерен небольшой рост при любых издержках, пассивных собственниках и неэффективном правлении. В 1980-е годы наблюдался увеличивающийся рост («бешеный рост» и «необузданное» расширение), в том числе растущие премии за слияния компаний; в 1990-е годы интенсивный рост прослеживался на фоне активности правления и собственников; в 2000-е годы происходило переосмысление стратегии и тактики роста после серии скандалов, связанных с бухгалтерским учетом[121] [24; с. 4-6].

Очевидно, что российский бизнес находится в настоящее время на первом этапе – этапе масштабного роста при неэффективном управлении. Его параметры свидетельствуют о распространении в России модели «рост ради роста».

Учитывая специфику рыночных преобразований в России и сжатые сроки системных трансформаций, в отличие от периодизации Д.Коллиса и С.Монтгомери для России наиболее вероятны два основных этапа развития:

§ этап экстенсивного роста (кратко- и среднесрочная перспектива), в рамках которого неизбежно накопление проблем «необузданного» расширения и переосмысление тактики и стратегии роста, понимание необходимости учитывать объективные ограничения;

§ этап интенсивного роста (средне- и долгосрочная перспектива) как результат переосмысления с учетом объективных ограничений роста, при котором повысится значимость показателей эффективности и индикаторов сбалансированного и устойчивого роста.

В совокупности факторов и детерминант корпоративного роста для России весьма перспективны такие финансовые инструменты как:

§ нематериальные активы (НМА), их идентификация, стоимостная оценка, постановка на учет и отражение в отчетности;

§ бренд-активы как неотъемлемая составляющая НМА, отсутствующие в российском правовом пространстве, но уже сегодня играющие важную роль во многих рыночных трансакциях (в секьюритизации займов, слияниях и поглощениях, лицензировании и франчайзинге, связях с инвесторами и др.);

§ рыночные измерения стоимости компаний в целом и отдельных составляющих их активов, бизнесов, портфелей[122].

На сегодняшний день все перечисленные выше финансовые инструменты активно используются в зарубежных практиках, но весьма дискретно представлены в России.

Итак, корпоративная стратегия и эффективный инструментарий ее реализации – важнейшее условие конкурентоспособности бизнеса и его жизнеспособности в средне- и долгосрочной перспективе. Финансовые акценты в изучении корпоративной стратегии обусловливают необходимость рассмотреть финансовые индикаторы развития и прежде всего стратегии роста, нацеленные на поиск путей использования мобилизованных ресурсов для увеличения стоимости бизнеса.

В области финансовых измерений качества корпоративного роста особое внимание уделяется моделям сбалансированного роста, моделям роста в терминах объема продаж и прибыли, комбинированным моделям EVA+FCF, оценкам будущего роста FGV, матрице оценки качества роста И.Ивашковской и карте роста по Вигери П., Смиту С., Багаи М. Эти измерения позволяют оценить корпоративный рост на сбалансированность, устойчивость, достижимость, приемлемость. Помимо этого важны оценки роста на интенсивность/экстенсивность.

Интенсивный экономический рост - рост за счет более эффективного использования того же объема ресурсов – означает повышение эффективности использования авансированного капитала. Оценка параметров эффективности роста позволяет избежать «роста ради роста», типичного для российского бизнеса.

Ключевые термины:

· стратегия роста;

· концепция стоимостного управления – VBM (Value-Based Management);

· внутренний и внешний рост;

· качество корпоративного роста;

· финансовые измерения качества корпоративного роста;

· сбалансированный рост, устойчивый рост.

Вопросы:

1 Что такое стратегия? Какова эволюция экономической теории и практики в понимании стратегии?

2 В чем Вы видите принципиальные отличия ресурсных и целевых стратегий?

3 VBM-концепция и ее место в формировании финансовой стратегии развития корпорации.

4 Каковы основные цели формирования корпоративной стратегии?

5 Место и роль стратегии роста в совокупности корпоративных стратегий.

6 Перечислите основные стратегии корпоративного роста.

7 Проблема границ роста и ее финансовая интерпретация.

8 Каковы основные подходы к оценке качества роста?

9 Финансовые измерения качества роста.

10 Особенности роста российского бизнеса (эмпирический опыт).

Ключевые термины:

· Миссия

· Стратегическое финансовое планирование

· Матрицы бизнес-стратегий

· Система сбалансированных показателей

· Система «4М»

· Нормативный метод планирования

· Балансовый метод планирования

· Метод процентных (пропорциональных) изменений

· Метод планирования «сверху вниз»

· Метод планирования «снизу вверх»

· Тактическое финансовое планирование

· Текущее финансовое планирование

· Бюджетирование

· Потребность во внешнем финансировании

· Стратегия устойчивого роста

· Внутренний темп устойчивого роста

· Темп устойчивого (сбалансированного) роста

· Матрица финансовых стратегий

Вопросы:

1.В чем заключается сущность планирования в корпорации?

2.Перечислите наиболее значимые задачи, решаемые с помощью финансового планирования.

3.Что такое миссия и стратегия корпорации? Какие финансовые показатели могут использоваться при их формулировке?

4.Дайте общую характеристику процесса финансового планирования. Какие виды планов разрабатываются корпорациями?

5.Назовите и раскройте содержание методов финансового планирования.

6.Перечислите и охарактеризуйте основные этапы метода процентных (пропорциональных) зависимостей.

7.Как рассчитывается потребность в дополнительном внешнем финансировании EFN?

8.Что представляет собой коэффициент внутреннего роста? Приведите формулу его расчета.

9.Как определяется коэффициент устойчивого роста? Что он показывает?

10.Назовите основные факторы, влияющие на устойчивый рост корпорации. Как они взаимосвязаны друг с другом?

Ключевые функции Bloomberg:

GLCO – Мировые цены на сырьевые товары

FXC – Матрица валютных курсов

ECFC – Экономические прогнозы

ECST – Мировая экономическая статистика

LOIS – Монитор ликвидности 3-м. спред LIBOR-OIS

WEI – Мировые фондовые индексы

MOST – Наиболее активные бумаги

FXIP – Информационный портал валют

CBQ – Обзор рынка по стране

IBQ – Анализ индустрии