2017-11-01

2017-11-01 1324

1324Мета: поглибити, систематизувати та закріпити знання студентів з питань планування та фінансування видатків на соціальний захист населення і утримання соціальної сфери.

План вивчення теми

1. Порядок і принципи фінансування соціальної сфери.

2. Кошторис бюджетної установи.

3. Нормування видатків. Види норм.

4. Фінансування соціального захисту населення і соціального забезпечення.

4.1. Система видатків на соціальний захист населення.

4.2. Державна допомога сім’ям з дітьми, малозабезпеченим сім’ям, порядок їх призначення.

4.3. Відшкодування витрат на надання населенню житлових субсидій.

4.4. Інші види соціальної допомоги населенню.

4.5 Фінансування установ і заходів соціального забезпечення.

4.6Планування видатків бюджету насоціальний захист населення і соціальне забезпечення.

5. Фінансування освіти і підготовки кадрів.

5.1.Видатки на загальноосвітні школи.

5.2. Видатки на школи-інтернати.

5.3. Видатки на дитячі дошкільні заклади.

5.4. Видатки на підготовку кадрів.

5.5. Планування видатків бюджетів на освіту.

6. Фінансування охорони здоров’я.

6.1.Планування витрат за індивідуальними кошторисами установ охорони здоров’я.

6.2.Планування видатків бюджетів на охорону здоров’я.

7. Фінансування культури

7.1Склад видатків на культуру.

7.2.Особливості кошторису бібліотек, будинків культури та інших культурно-освітніх закладів.

8. Склад видатків на фізичну культуру і спорт. Планування видатків бюджету на фізичну культуру і спорт

Принципи бюджетного фінансування, до яких відносяться:

– принцип плановості;

– принцип цільового спрямування коштів;

– принцип ефективного використання коштів;

– принцип оптимального поєднання власних надходжень бюджетних установ та бюджетних коштів;

– принцип безповоротності та безвідплатності фінансування;

– принцип здійснення постійного контролю.

Крім загальних принципів, бюджетне фінансування має також свої специфічні принципи:

– бюджетні установи отримують кошти лише з одного бюджету (одноканальність);

– фінансування бюджетних установ здійснюється на основі економічно обґрунтованих розрахунків та визначених лімітів.

Постанову Кабінету Міністрів України від 28 лютого 2002 р. №228:

– визначення кошторису бюджетної установи;

– види кошторисів;

– складові кошторису: загальний і спеціальний фонд;

– визначення понять: бюджетне призначення, бюджетне асигнування, бюджетне зобов’язання;

– порядок складання кошторису;

– порядок затвердження кошторису;

– вимоги щодо виконання кошторису.

Бюджетні видатки визначаються виходячи з двох показників: мережі, штатів і контингентів та норм бюджетних видатків на розрахункову одиницю або по елементах затрат.

Норми видатків класифікуються:

– за змістом (матеріальні, фінансові, бюджетні);

– за застосуванням (обов’язкові, розрахункові);

– за методами побудови (індивідуальні, укрупнені, комбіновані ).

Україна має досить розгалужену систему соціального захисту населення. Близько 80 відсотків сімей одержують соціальні виплати, різного роду допомогу, компенсації або ж мають окремі пільги за рахунок коштів бюджетів усіх рівнів, соціальних фондів, коштів підприємств, організацій тощо.

На сьогодні нараховується понад 20 видів різних видів допомог та пільг, а надання їх закріплено десятками законів.

Система є складною, окремі соціальні програми не мають стабільного фінансування або ж при їх затвердженні не передбачалися цільові джерела фінансування, соціальні пільги та допомоги нерідко дублюються. Дохідна база бюджетів України як держави з перехідною економікою звужує масштаби заходів соціального захисту. Така нестача доходів обмежує свободу дій щодо додаткових доходів на організаційно оформлені елементи комплексу заходів соціального захисту.

Ще одна вада – розпорошеність коштів у соціальній сфері за умов фінансової нестабільності в країні – призвела до значного зменшення основних соціальних виплат і допомог навіть для тих громадян, які їх конче потребують.

Основні принципи системи соціального захисту закладені в Конституції України, зокрема стаття 46 Конституції "гарантує громадянам право на соціальний захист, що включає право на забезпечення їх у разі повної, часткової або тимчасової втрати працездатності, втрати годувальника, безробіття від незалежних від них обставин, а також у старості та в інших випадках, передбачених законом. Це право гарантується загальнообов'язковим державним соціальним страхуванням за рахунок внесків громадян, підприємств, установ, організацій, а також бюджетних та інших джерел соціального забезпечення". Пенсії, інші види соціальних виплат та допомоги, що є основним джерелом існування, мають забезпечувати рівень життя, не нижчий від прожиткового мінімуму, встановленого законом.

Видатки бюджету на соціальний захист населення - це насамперед видатки, спрямовані на адресну підтримку малозабезпечених громадян, встановлення певного рівня забезпечення прожиткового мінімуму для різних груп населення, соціальний захист осіб, що опинилися в екстремальних умовах (біженці, безпритульні тощо).

Видатки бюджету на соціальний захист можна класифікувати за такими ознаками: за джерелами, за ініціатором, за метою використання та за формами.

За джерелами фінансування видатки поділяються на ті, що фінансуються за рахунок коштів державного бюджету, та видатки, що фінансуються за рахунок місцевих бюджетів.

З державного бюджету здійснюється фінансування грошової допомоги біженцям, заходів, пов'язаних з поверненням та облаштуванням депортованого кримськотатарського народу і осіб інших національностей, які повернулися в Україну, та утримання пунктів тимчасового розміщення біженців. Вказані заходи мають загальнодержавний характер, оскільки залежать лише від загальної політичної та економічної ситуації в інших країнах, через проблеми якої і відбувається вимушена міграція.

Переважна більшість видатків на соціальний захист населення (державна допомога сім'ям з дітьми, державна соціальна допомога інвалідам з дитинства і дітям-інвалідам, житлові субсидії, пільги ветеранам війни і праці, державна соціальна допомога малозабезпеченим сім'ям тощо) фінансується за рахунок надання коштів із державного бюджету у вигляді субвенцій до місцевих бюджетів.

За ініціатором видатки бюджету на соціальний захист можна класифікувати як витрати на реалізацію загальнодержавних програм соціального захисту населення та витрати на місцеві програми.

До загальнодержавних програм відноситься надання всіх видів допомог і компенсацій, утримання установ та закладів соціального захисту, існування яких передбачено чинним законодавством, а також нормативно-правовими актами Кабінету Міністрів України. Це витрати, фінансування яких передбачено Законом України "Про державну допомогу сім'ям з дітьми", "Про державну соціальну допомогу інвалідам з дитинства і дітям-інвалідам", "Про державну соціальну допомогу малозабезпеченим сім'ям", "Про статус ветеранів війни, гарантії їх соціального захисту", "Про реабілітацію жертв політичних репресій в Україні", "Про біженців", "Про органи і служби у справах неповнолітніх" тощо.

Фінансове забезпечення реалізації загальнодержавних програм соціального захисту населення здійснюється на рівні державного бюджету: або шляхом передбачення витрат безпосередньо в державному бюджеті, або через врахування відповідних коштів при розрахунку обсягів міжбюджетних трансфертів.

Що стосується місцевих програм соціального захисту населення, то рішення про запровадження таких програм приймається відповідними органами місцевого самоврядування, і фінансування проводиться за рахунок власних коштів місцевих бюджетів.

За метою використання видатки на соціальний захист населення можна поділити на такі групи. До першої групи можна віднести видатки на соціальний захист у зв'язку з малозабезпеченістю. Це насамперед стосується тих соціальних виплат, умовою надання яких є певний рівень доходів особи або домогосподарства, що претендують на допомогу. Для визначення права на одержання таких допомог одержувач повинен подати до органу, що призначає допомогу, довідку про середньомісячний сукупний дохід сім'ї. До цих видів допомоги можна віднести: допомогу малозабезпеченим сім'ям з дітьми; державну соціальну допомогу малозабезпеченим сім'ям; додаткові виплати населенню на покриття витрат з оплати житлово-комунальних послуг, придбання скрапленого газу та твердого палива (житлово-комунальні субсидії).

Друга група видатків на соціальний захист — за метою використання — це виплати, призначенням яких є компенсація втраченого доходу. До таких видатків можна віднести, наприклад, витрати на виплату допомоги по вагітності і пологах, допомоги по догляду за дитиною-інвалідом та допомоги по догляду за дитиною до 3-х років.

Як специфічний вид витрат на соціальний захист населення, призначенням яких є часткова компенсація втраченого доходу, можна виділити індексацію грошових доходів громадян.

Третя група витрат – це виплати, пов'язані з компенсацією втраченого здоров'я або майна. Прикладом таких виплат можуть бути виплати компенсацій реабілітованим громадянам згідно із Законом України "Про реабілітацію жертв політичних репресій в Україні".

Четвертою групою витрат на соціальний захист населення за метою їх використання є витрати, пов'язані з наданням підтримки в облаштуванні, наприклад, витрати на утримання притулків для неповнолітніх та пунктів тимчасового розміщення біженців.

До п'ятої групи видатків на соціальний захист за метою використання можна віднести витрати на надання пільг та привілеїв окремим категоріям громадян.

За формами здійснення виплати на соціальний захист населення можуть бути грошові, безготівкові, натуральні. Найпоширенішою формою виплат є грошова. Єдиною виплатою, яка надається в безготівковій формі, є житлові субсидії.

Що стосується натуральної форми виплати допомоги, то вона застосовується переважно при реалізації місцевих програм соціального захисту населення.

Важливою-умовою ефективності фінансування соціальних витрат є встановлення державних соціальних стандартів і нормативів. Метою встановлення державних соціальних стандартів і нормативів є:

– визначення механізму реалізації соціальних прав і державних соціальних гарантій громадян, визначених Конституцією України;

– визначення пріоритетів державної соціальної політики щодо забезпечення потреб людини в матеріальних благах і послугах та фінансових ресурсів для їх реалізації;

– визначення та обґрунтування розмірів видатків бюджетів усіх рівнів, соціальних фондів на соціальний захист і забезпечення населення та утримання соціальної сфери.

На основі соціальних стандартів повинні визначатися розміри основних соціальних гарантій, мінімальних розмірів заробітної плати та пенсії за віком, інших видів соціальних виплат і допомоги.

Формування державних соціальних стандартів і нормативів слід здійснювати за такими принципами:

– забезпечення визначених Конституцією України соціальних прав і державних соціальних гарантій достатнього життєвого рівня для кожного;

– законодавчого встановлення найважливіших державних соціальних стандартів і нормативів;

– диференційованого за соціально-демографічними ознаками підходу до визначення нормативів;

– наукової обґрунтованості норм споживання й забезпечення;

– соціального партнерства; гласності та громадського контролю при їх визначенні й застосуванні;

– урахування вимог норм міжнародних договорів України у сфері соціального захисту і трудових відносин;

– постійний державний моніторинг у сфері застосування й фінансового забезпечення державних соціальних стандартів і нормативів.

Порядок призначення і виплати державної допомоги сім'ям із дітьми та перелік документів, необхідних для призначення допомоги, встановлюється відповідно до Закону України «Про державну допомогу сім’ям з дітьми».

Відповідно до цього призначаються такі види державної допомоги сім'ям із дітьми:

- допомога у зв'язку з вагітністю та пологами;

- допомога при народженні дитини;

- допомога по догляду за дитиною до досягнення нею трирічного віку;

- допомога на дітей, які перебувають під опікою чи піклуванням;

- допомога на дітей одиноким матерям.

Право на державну допомогу у зв'язку з вагітністю та пологами мають за цим Законом всі жінки (у тому числі неповнолітні), які не застраховані в системі загальнообов'язкового державного соціального страхування. Допомога у зв'язку з вагітністю та пологами жінкам призначається і виплачується за місцем основної роботи (служби). Підставою для призначення жінкам допомоги у зв'язку з вагітністю та пологами є видана в установленому порядку довідка лікувального закладу встановленого зразка та довідка: з основного місця роботи (служби, навчання); ліквідаційної комісії для жінок, звільнених з роботи у зв'язку з ліквідацією підприємства, установи, організації; державної служби зайнятості для жінок, зареєстрованих у державній службі зайнятості як безробітні.

Відповідно до Закону України «Про державну соціальну допомогу малозабезпеченим сім'ям»:

– малозабезпечена сім'я - сім'я, яка з поважних або незалежних від неї причин має середньомісячний сукупний доход нижчий від прожиткового мінімуму для сім'ї;

– прожитковий мінімум для сім'ї - визначена для кожної сім'ї залежно від її складу сума прожиткових мінімумів, розрахованих та затверджених відповідно до Закону України "Про прожитковий мінімум" для осіб, які відносяться до основних соціальних і демографічних груп населення;

– середньомісячний сукупний доход сім'ї - обчислений у середньому за місяць доход усіх членів сім'ї з усіх джерел надходжень протягом шести місяців, що передують місяцю звернення за призначенням державної соціальної допомоги.

Розмір державної соціальної допомоги визначається як різниця між прожитковим мінімумом для сім'ї та її середньомісячним сукупним доходом, який обчислюється за методикою, встановленою спеціально уповноваженим центральним органом виконавчої влади у сфері праці та соціальної політики, але цей розмір не може бути більшим ніж 75 відсотків прожиткового мінімуму для сім'ї.

Право на допомогу за програмою житлових субсидій має будь-яка родина, якщо її витрати на житло, комунальні послуги та паливо в межах встановлених норм користування і споживання перевищують 15 відсотків сукупного доходу. Право на отримання житлових субсидій мають сім'ї, які платять за житлово-комунальні послуги більше визначеного для них обов'язкового відсотка платежу (розраховується індивідуально для кожної сім’ї).

З 1 травня 2015 року оформити субсидію можна на підставі лише двох спрощених документів - заяви та декларації про доходи. Кожне домогосподарство одночасно з рахунками у квітні та жовтні 2015 року отримає бланки заяви і декларації, надруковані постачальниками послуг ЖКГ.

При цьому подати документи на оформлення потрібно лише один раз – надалі субсидія автоматично подовжуватиметься до зміни фінансового стану сім’ї. Відправити їх до Управління праці і соціального захисту населення можна і поштою. Перевіряти дані будуть Пенсійний фонд та Державна фіскальна служба.

Обов'язковий відсоток платежу розраховується індивідуально для кожної сім'ї за встановленою формулою і залежить виключно від доходів сім’ї:

· середньомісячний дохід на одну особу за попередні 6 місяців ділиться на прожитковий мінімум на одну особу (в 2014 році – 1176 грн)

· результат ділиться на базовий коефіцієнт 2

· після чого отримана цифра множиться на базовий коефіцієнт 15 %.

Коефіцієнти 2 і 15 відповідають наступному алгоритму: коли при середньомісячному доході у розмірі двох прожиткових мінімумів на особу сім'я платить за житлово-комунальні послуги 15 % свого доходу.

Після цього розраховується розмір обов’язкового платежу: обов’язковий відсоток платежу множиться на середньомісячний сукупний дохід домогосподарства.

Від розміру плати за житлово-комунальні послуги в межах соціальних нормативів потрібно відняти розмір обов’язкового платежу, а також розмір пільги за наявності.

Знаючи дохід своєї сім'ї, ви можете самостійно розрахувати розмір обов’язкового платежу і орієнтовний розмір субсидії.

Приклад: Припустимо, що ваша сім'я складається з трьох осіб. А за попередні 6 місяців ви заробили в цілому 18 000 грн. В цьому випадку середньомісячний дохід сім'ї дорівнює 3000 грн (18 000 грн / 6 міс.), а дохід на одну людину – 1000 грн в місяць (3000 грн / 3 людини). Підставляємо 1000 грн у формулу: 1000 грн / 1176 грн / 2 * 15 % = 6,38 %. Таким чином, при середньомісячному сукупному сімейному доході 3000 грн на місяць ваш обов'язковий платіж становить 191,33 грн (3000 * 6,38 %).

Все що перевищує цю суму (в межах соціальної норми житла та соціальних нормативів користування житлово-комунальними послугами), буде розміром субсидії.

Здійснення одноразової покупки на 50 тисяч гривень протягом року до дня звернення за субсидією.

Згідно з програмою житлових субсидій, держава відшкодовує витрати на оплату користування житлом або його утримання та комунальних послуг: водо-, тепло-, газопостачання, водовідведення, електроенергії, вивезення побутового сміття та рідких нечистот.

Крім цього, для сімей, які використовують для опалення тверде паливо, а для приготування їжі скраплений газ, передбачено надання субсидії для придбання скрапленого газу, твердого та рідкого пічного побутового палива.

З 1 жовтня 2014 року субсидія призначається з врахуванням єдиних для всієї України соціальних норм житла та нормативів споживання житлово-комунальних послуг.

Якщо споживач використовує менше, ніж встановлено соціальним нормативом, гроші не повертатимуться до органу соцзахисту, а залишаться на його рахунку. З їх допомогою родина зможе заплатити за комунальні послуги в майбутньому.

Планування видатків на соціальний захист і соціальне забезпечення за рахунок державного бюджету здійснюється за програмно-цільовим методом, за індивідуальними розрахунками по кожній програмі.

Видатки на загальне управління у сфері праці та соціальної політики здійснюються за програмами: "Керівництво та управління у сфері праці та соціальної політики", "Керівництво та управління у сфері нагляду за охороною праці", "Керівництво та управління у сфері нагляду за додержанням законодавства про працю" та інші.

Видатки на фінансування заходів, передбачених Законом України "Про основи соціальної захищеності інвалідів в Україні" плануються за такими програмами:

– забезпечення інвалідів автомобілями та іншими протезно-ортопедичними виробами;

– санаторно-курортне оздоровлення інвалідів;

– розроблення нових видів протезів та обслуговування інвалідів у стаціонарах при протезних підприємствах;

– спеціалізована протезно-ортопедична та медично-реабілітаційна допомога інвалідам в клініці науково-дослідного інституту протезування, протезобудування та відновлення працездатності;

– санаторне лікування інвалідів та ветеранів війни (хворих на туберкульоз) - за окремою програмою.

Підтримка ветеранів планується за програмами фінансової підтримки громадських організацій ветеранів, звільнення та повернення на батьківщину військовополонених, щорічної разової грошової допомоги ветеранам війни.

Відповідно до чинного законодавства України та в рамках реформування пенсійної системи деякі види пенсій та допомог, призначених за різними пенсійними програмами, повинні виплачуватися за рахунок коштів державного бюджету. Джерелом фінансування зазначених видатків визначено спеціальний фонд, який формується за рахунок надходжень від додаткових зборів на виплату пенсій.

За рахунок цих коштів здійснюється програми відшкодування витрат Пенсійного фонду на виплату пенсій військовослужбовцям рядового, сержантського та старшинського складу строкової служби, а також програми розмежування джерел фінансування виплати пенсій та допомог, призначених за пенсійними законами для окремих категорій пенсіонерів.

Ставки заробітної плати вчителів школи встановлюються в залежності від кваліфікаційної категорії на норму навантаження в тиждень (18 годин), посадовий оклад директора школи – в залежності від кількості учнів. Ставки заробітної плати, доплати і підвищення вчителям визначаються у відповідності з чинним законодавством.

Ставки заробітної плати викладачів коледжу встановлюються в залежності від кваліфікаційної категорії, посадовий оклад директора школи – в залежності від кількості студентів. Кількість студентів заочного відділення при встановлені окладу директора визначається з коефіцієнтом 0,4.

Норма навантаження – 720 годин на навчальний рік (10 місяців)

При плануванні фонду заробітної плати педагогічного персоналу в загальноосвітніх школах розрахунки середніх показників за даними тарифікації вчителів виконуються за такими формулами (по групах класів):

Фонд заробітної плати педагогічного персоналу складається з фонду заробітної плати за години роботи та за перевірку зошитів.

Фонд заробітної плати педагогічного персоналу складається з фонду заробітної плати за години роботи та за перевірку зошитів.

Фонд заробітної плати за години роботи в рік = середня ставка заробітної плати в місяць х кількість педагогічних ставок на всі класи (середньорічні) х 12 місяців;

Кількість педагогічних ставок на всі класи (середньорічні) = кількість педагогічних ставок на 1 клас (за даними тарифікації) х середньорічну кількість класів;

Фонд заробітної плати за перевірку зошитів в рік = середній розмір доплат за перевірку зошитів на 1 клас в місяць х середньорічна кількість класів х 12 місяців.

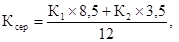

де Ксер – середньорічна кількість класів (по міській школі);

К1 – кількість класів на 1.01 планового року;

К2 – кількість класів на 1.09 планового року.

2.З особливостями планування видатків на утримання шкіл-інтернатів.

Типи шкіл-інтернатів наведені в бюджетній класифікації. Доходи і видатки шкіл-інтернатів за більшістю статей кошторису плануються так само, як і в загальноосвітніх школах, але є і деякі особливості. Так, при плануванні заробітної плати додатково передбачається штат вихователів. Встановлені підвищення до посадових окладів керівних працівників, ставок заробітної плати педагогічних працівників за особливі умови праці. У штаті адміністративно-господарського і навчально-допоміжного персоналу додатково передбачаються посади лікаря, медсестри, працівників кухні залежно від кількості учнів у школі-інтернаті. В школах-інтернатах передбачаються значні видатки на придбання м’якого інвентарю та обладнання. Ці видатки розраховуються за нормами на одного вихованця. За утримання дітей у загальноосвітніх школах-інтернатах батьки вносять плату.

3.Зі складом видатків на підготовку кадрів та порядком їх планування.

Підготовку кадрів здійснюють вищі навчальні заклади I-IV рівнів акредитації.

Основними виробничими показниками ВНЗ є кількість студентів і груп різних форм навчання. Найбільшими є видатки на заробітну плату. Необхідно ознайомитись з методикою планування фонду заробітної плати по ВНЗ I-IIрівнів акредитації та ВНЗ III-IVрівнів акредитації. Ставки заробітної плати професорсько-викладацького складу залежать від посад, вченого звання, вченого ступеня. Норма годин викладацької роботи для ВНЗ I- II рівнів акредитації становить 720 годин на навчальний рік. Значну частку у витратах ВНЗ становлять стипендії. За іншими кодами економічної класифікації видатки планують так само, як і по інших бюджетних установах.

Планування видатків місцевих бюджетів на освіту здійснюється на основі формульних розрахунків. Розрахунковий показник обсягу видатків на освіту визначається залежно від загального обсягу ресурсів місцевих бюджетів на освіту, фінансового нормативу бюджетної забезпеченості одного учня та приведеного контингенту учнів різних типів загальноосвітніх навчальних закладів.

Видатки державного бюджету на освіту плануються за програмно-цільовим методом.

Піклування про здоров’я людей є однією з найважливіших соціальних функцій нашої держави. Тому планування та здійснення видатків на підтримку цієї галузі є важливим завданням для України, адже вона є відповідальною за рівень здоров’я і збереження генофонду, удосконалення медичної допомоги, підвищення рівня професійної майстерності лікарів, пропаганду здорового способу життя та ін.

Планування видатків на утримання установ охорони здоров’я здійснюється за індивідуальними кошторисами.

Система оплати праці медичних працівниківвстановлюється в розрізі категорій: лікарі, середній та молодший персонал, адміністративно-управлінський та обслуговуючий персонал.

Система зарплати лікарів ґрунтується на встановленні ставки зарплати та системи підвищень і надбавок згідно до чинного законодавства. Ставка зарплати залежить від посади (лікар-хірург, лікар-інтерн чи лікарі інших спеціальностей) та кваліфікаційної категорії. Також ставка в частині надбавки може залежати від місцезнаходження лікарні - місто чи сільська місцевість.

Ставки зарплати середнього медичного персоналу залежать від посади (медична сестра, акушерка, фельдшер, зубний лікар), категорії.

Для молодшого медичного персоналу ставки встановлені залежно від посади. На середній і молодший медперсонал поширюються надбавки за шкідливі умови праці та роботу у вихідні і святкові дні та нічний час.

Крім того, підвищення та надбавки встановлюються:

-за завідування структурним підрозділом (відділенням, кабінетом, відділом, лабораторією тощо);

-за здійснення оперативних втручань лікарів-хірургів усіх найменувань, лікарів-анестезіологів та лікарів ендоскопістів, у тому числі керівників структурних підрозділів, у залежності від обсягу, складності й характеру праці при роботі: в амбулаторно-поліклінічному закладі (відділенні);

- за кваліфікаційну категорію керівника (головного лікаря, його заступників);

- за шкідливі умови праці – в % від схемного посадового окладу згідно переліку;

- за звання: народний лікар, заслужений лікар;

- за науковий ступінь: кандидата наук, доктора наук, за почесні звання – % від тарифного окладу;

- за роботу в нічний час;

- за вислугу років до посадового окладу (з урахуванням підвищень за фактично відпрацьований час без урахування інших доплат та надбавок (графа12 тарифікаційного списку) залежно від стажу роботи.

Виробничі показники діяльності установ охорони здоров’я розраховуються за формулами:

де Кср – середньорічна кількість ліжок;

К1 – кількість ліжок на початок року;

М1 – кількість місяців їх функціонування протягом року до місяця зміни кількості ліжок;

К2, Кn – кількість ліжок з урахуванням їх зміни протягом року;

М2, Мn – кількість місяців функціонування ліжок з урахуванням зміни їх кількості.

Кількість ліжко днів = середньорічна кількість ліжок х кількість днів функціонування ліжка в рік

Кількість лікарських відвідувань по амбулаторно поліклінічній установі (по профілям відділень) = кількість ставок х (норма навантаження в поліклініці х кількість годин роботи в поліклініці + норма навантаження на дому х кількість годин роботи на дому) х кількість робочих днів в рік;

,

,

Найбільшу частку в кошторисі становлять видатки на заробітну плату.

1. Фонд оплати медичного персоналу планується по 4-х категоріях персоналу: лікарі, середній медичний персонал (СМП), молодший медичний персонал (ММП), адміністративно-господарчий персонал.

Річний фонд оплати праці складається з планового фонду оплати праці, фонду оплати за роботу в святкові дні, за роботу в нічний час.

Плановий фонд оплати праці планується по кожній групі персоналу таким чином = середньорічна кількість посад х середня ставка заробітної плати в місяць х 12 місяців

Середня ставка зарплати медперсоналу встановлюється на підставі тарифікаційного списку або діленням фонду заробітної плати на кількість посад на момент тарифікації.

Середньорічна кількість посад визначається за тією ж формою, що і середньорічна кількість ліжок, а саме:

де Кср – середньорічна кількість посад;

К1 – кількість посад на початок року;

М1 – кількість місяців роботи на посадах протягом року до місяця зміни кількості посад;

К2, Кn – кількість посад з урахуванням їх зміни протягом року;

М2, Мn – кількість місяців роботи на посадах з урахуванням зміни їх кількості.

Додатково до фонду заробітної плати включаються видатки на оплату праці:

а) за роботу в святкові дні

Розрахунок видатків на оплату праці в святкові дні проводиться наступним чином:

– визначається вартість однієї години по трьом категоріям персоналу:

– визначається кількість святкових годин в рік: 10*24=240 годин;

– визначається сума видатків за рік:

Кількість посад * вартість однієї години* Кількість святкових годин в рік.

Розрахунок можна оформляти у вигляді таблиці:

| Наймену-вання посад | Середня ставка зарплати в місяць на 1 посаду | Середня кількість робочих годин в місяць | Вартість однієї години (гр.2, гр3) | Кількість святкових годин в рік | Кі-сть посад | Сума видатків в гр (4х5х6) |

| Лікарі | ||||||

| СМП | ||||||

| ММП | ||||||

| Всього |

б) за роботу в нічний час

Розрахунок видатків на оплату праці в нічний час проводиться за наступним алгоритмом:

– визначається вартість однієї години по трьом категоріям персоналу;

вартість однієї години = середня ставка зарплати в місяць на 1 посаду/ Середня кількість робочих годин в місяць

– визначається кількість нічних годин в рік: 8*365=2920 часов

– визначається сума видатків за рік:

Кількість посад * вартість однієї години* кількість нічних годин в рік*відсоток оплати

Розрахунок можна оформляти у вигляді таблиці:

| Найменува-ння посад | Вартість однієї години | Кількість нічних годин в рік | Кількість посад | % оплати | Сума видатків гр (гр. 2х3х4х5) |

| Лікарі | |||||

| СМП | |||||

| ММП | |||||

| Всього |

Нарахування на заробітну плату планується у % від фонду оплати праці відповідно до законодавства.

Видатки на харчування плануються множенням кількості ліжко-днів на середні видатки на харчування на один ліжко-день.

Видатки на придбання медикаментів плануються множенням кількості ліжко-днів на середні видатки на придбання медикаментів на один ліжко-день.

Видатки на капітальний ремонт плануються відповідно до кошторису на капітальний ремонт.

Сьогодні планування видатків на охорону здоров’я по місцевих бюджетах здійснюється на основі формульних розрахунків.

Розрахунковий показник обсягу видатків на охорону здоров’я визначається в залежності від чисельності населення адміністративно-територіальної одиниці та співвідношень між бюджетом Автономної Республіки Крим, обласними бюджетами, бюджетами міст республіканського АРК та обласного значення, бюджетами районів, з урахуванням коригувальним коефіцієнтів та специфічних видатків.

Планування видатків Державного бюджету на охорону здоров’я здійснюється за програмно-цільовим методом.

Фінансування здійснюється за рахунок державного і місцевих бюджетів, коштів від надання послуг та інших джерел. Доходи і видатки плануються в кошторисі в загальновстановленому порядку. Зведене планування здійснюється за видами установ на основі середньої кількості установ кожного типу та середньої норми витрат з виділенням витрат на заробітну плату, придбання предметів постачання, матеріалів і послуг, оплату послуг з утримання установ.

Планування видатків місцевих бюджетів на культуру і мистецтво здійснюється на основі формульних розрахунків. Розрахунковий показник обсягу видатків визначається, виходячи з чисельності наявного населення адміністративно-територіальної одиниці та фінансових нормативів бюджетної забезпеченості на одного жителя.

Планування видатків на культуру і мистецтво за рахунок Державного бюджету здійснюється за програмно-цільовим методом.

Планування видатків на фізичну культуру і спорт здійснюється на основі формульних розрахунків. Розрахунковий показник обсягу видатків визначається, виходячи з чисельності наявного населення адміністративно-територіальної одиниці та питомої ваги зазначених видатків бюджету АРК та обласних бюджетів, бюджетів міст республіканського АРК та обласного значення, районів у загальній сумі видатків на фізичну культуру і спорт бюджетів адміністративно-територіальних одиниць за даними зведених місцевих бюджетів.

Планування видатків на фізичну культуру і спорт за рахунок державного бюджету здійснюється за програмно-цільовим методом.