2017-11-01

2017-11-01 3446

3446Spojovacím prvkem mezi rozvahou a výkazem cash-flow jsou peněžní prostředky, které jsou vykazovány:

· v rozvaze na straně aktiv jako stav,

· ve výkazu cash-flow, jsou dány rozdílem příjmů a výdajů.

Rozvaha udává absolutní výši peněžních prostředků, ale skutečný pohyb peněžních prostředků je sledován ve výkazu cash-flow.

Tak jako lze z rozvahy vyjmout výsledek hospodaření a sledovat samostatně jeho tvorbu ve výkazu zisku a ztráty, je možno vyjmout z rozvahy peněžní prostředky a samostatně sledovat jejich pohyb ve výkazu cash-flow (viz následující obrázek):

Osou tohoto tří bilančním systému je rozvaha. Ostatní výkazy jsou výkazy odvozené. Výkaz zisku a ztráty vysvětluje proces tvorby výsledku hospodaření jako přírůstku vlastního kapitálu tvořícího součást pasiv. Výkaz cash-flow vysvětluje změny peněžních prostředků tvořících součást aktiv.

13. NÁKLADY A JEJICH VÝZNAM PRO ŘÍZENÍ

Charakteristika nákladů, různá členění nákladů, bod zvratu a jeho vypovídající schopnost, včetně grafického znázornění, význam nákladů pro řízení.

CHARAKTERISTIKA NÁKLADŮ

NÁKLAD: spotřeba práce a prostředků v peněžním vyjádření à SPOTŘEBA ZDROJŮ

- při činnosti podniku se majetek spotřebovává (OM) či opotřebovává (DM)

- výše nákladů je ovlivněna naturální spotřebou výrobních činitelů a jejich cenou

- náklady a výnosy zachycuje 2. důležitý účetní výkaz a to výkaz zisků a ztrát -výsledkovka (třetí důležitý účetní výkaz je výkaz cash flow – zachycuje reálné příjmy a výdaje)

VÝNOS: peněžní částka, kterou podnik získal z veškerých svých činností za určité období (měsíc, rok) bez ohledu na to, zda v tomto období došlo k jejich úhradě, REALIZOVANÁ ČINNOST, nemusí být vždy peněžní

VÝDAJ: úbytek peněžních prostředků.

PŘÍJEM: přírůstek peněžních prostředků.

Zisk = V- N (HV)

Tržby (vzniknout prodejem výrobků a služeb, tržby jsou součástí výnosů, ale výnosy mohou být ještě v jiných podobách) <-> Výnosy (a to v podobách výnosy z prodeje majetku, prodej stroje, budovy, pozemku atd.)

Náklad, který je výdajem: nákup stužek za hotové, pro účel svázání kytic (nákup např. materiálu za hotové pro dokončení výrobku)

Náklad, který není výdajem: faktura za elektřinu (máme pouze závazek, ještě jsme peněžní částku nedali)à cokoliv koupím NA FAKTURU je náklad, dokuď to neuhradím!

Výdaj, který není náklad: nákup auta

Výnos, který je příjmem: prodej za hotové

Výnos, který není příjmem: prodej na fakturu

Příjem, který není výnosem: půjčení si peněz např. z banky, úhrada dlužné faktury

Termín náklady se liší podle obsahu (pojetí). Obecné pojetí nákladů – představují náklady vynaložení ekonomických zdrojů v určité aktivitě, měřené v penězích a uskutečněné účelně a účelově.

· jednoznačně vymezená aktivita, která představuje objekt nebo nositele nákladů a je na ni možné kvantifikovat náklady,

· účelovost je vyjádřena ekonomickým prospěchem,

· účelnost se vyjadřuje kritériem racionality vynaložených nákladů.

Náklady ve FUC (v účtové třídě 5)

= úbytek ekonomického prospěchu, který se projevuje úbytkem aktiv nebo přírůstkem dluhů

· spolu s výnosy jsou základem k měření hospodářského výsledku

· existuje volnost mezi náklady a předmětem činnosti

· zobrazení i úbytek VK, které v budoucnu nepovedou k jeho zhodnocení

· může být ovlivněno daňovým pohledem

· daňová optimalizace – dostat do N všE, abychom co nejméně zaplatili státu

· prodej firmy – chce koupit konkurent – vyjednávání o ceně – velké náklady, proto nám nabídnou malou částku

· 501/112 – spotřeba materiálu, 502/321 energie, 543/112 (082) – darování

· opravná položka – dočasné snížení hodnoty majetku! zjistím při inventarizaci, odchylka v ceně majetku - 559/ 09...- tvorba opravné položky – objevují se náklady, které nepovedou k zhodnocení

Náklady v ManUCE ( MUC děláme pro sebe tak, abychom mohli řídit!!!)

· náklady = hodnotově vyjádřené, účelné vynaložení ekonomických zdrojů podniku, účelově souvisejícího s ekonomickou činnosti

· - náklady v penězích nebo i v naturálních hodnotách (jen doplněk)

· účelnost – N je racionální a přiměřený výsledku činnosti – náklad tehdy, pokud mi v budoucnu přinese prospěch

· účelovost – smyslem vynaložení ekonomického zdroje je jeho zhodnocení

Neracionální a neúčelové náklady? = dary, opravné položky

· musíme přijímat takové opatření, abych k těmto nákladům nedocházelo = budu požadovat záruky: směnky, zálohy, postupné splácení...

· v běžném řízení snižovat riziko dopadu na podnik (N = 58 x / 081– manka, škody – pokud mi povodeň vyplaví dílnu) = být pojištěný!!

· nastavit systém tak, abychom věděli, který zaměstnanec je zodpovědný

· materiální zodpovědnost pro zaměstnance

Časová odlišnost v pojetí nákladů

MUC = náklad se projeví v okamžiku vynaložení ekonomického zdroje, FUC =náklad je až v okamžiku, kdy vyčerpá svou užitečnost.

náklady produktu - nákladem se stane teprve spotřeba – odpisy, pokud stavím barák a další stav. mat., práce lidí

náklady období – mzda ředitele, účetní

Ekonomické pojetí nákladů -toto pojetí nejlépe vyjadřují oportunitní náklady

• náklady v ekonomickém pojetí se rovnají hodnotě, kterou lze získat jejich nejefektivnějším využitím, nebo představují maximální ušlý efekt

ČLENĚNÍ NÁKLADŮ

Náklady ve všech jejich pojetích nepředstavují stejnorodý celek. Rozlišnosti nákladů vedou k jejich různému členění podle různých hledisek. Vždy musí být respektována zásada příčinnosti - náklady by měly být přiřazeny místu, výkonu a časovému období s nímž souvisí.

a) pro řízení podnikatelského procesu

· druhové

· účelové

· odpovědnostní

· kalkulační

b) pro rozhodování o budoucích variantách

· z hlediska potřeb rozhodování

A) PRO ŘÍZENÍ PODNIKATELSKÉHO PROCESU:

1. DRUHOVÉ

Druhové členění je základem členění ve finančním účetnictví – provozní, finanční a mimořádné náklady.

• na vstupu se projevují v časově nerozlišené podobě, výdaj na vstupu může být nákladem až v dalším období

• svou povahou jsou náklady externí

• z hlediska zobrazení prvotní

Význam: informační podklad při zajištění proporcí, stability a rovnováhy mezi potřebou těchto zdrojů a vnějším okolí, které je schopno ji poskytnout.

Druhové náklady se dělí na:

a) spotřeba materiálu

b) spotřeba a použití externích služeb a prací

c) mzdové a ostatní osobní náklady

d) odpisy dlouhodobě využívaného majetku

e) finanční náklady: úroky, manka, škody... 56X

druhové (ekonomické) členění nákladů:

· materiálové náklady (spotřeba materiálu a energie),

· náklady na externí služby (opravy a udržování, nájemné, dopravné, cestovné),

· mzdové a ostatní osobní náklady (včetně̌ sociálního pojištění),

· daně a poplatky,

· jiné provozní náklady (pokuty a penále),

· odpisy a rezervy,

· finanční náklady (pojistné, placené úroky, poplatky),

· rezervy na finanční náklady,

· mimořádné náklady (včetně̌ manka, škod),

· daně z příjmu, atd.

vlastnosti vstupujících N:

· prvotní

· externí

· jednoduché

PRVOTNÍ (externí) NÁKLADY

vznikají na základě spotřeby při výkonu (odpisy, mzda,..) či vystavení objednávky na externího dodavatele (materiál, služby,..)

prvotní: jsou spotřebovány přímo a pouze na daném středisku (osobní náklady střediska, odpisy střediska, ….)

DRUHOTNÉ (interní) NÁKLADY

vznikají na základě předávání výkonů mezi vnitropodnikovými útvary (středisko údržby pro středisko výroby) = jsou vytvořeny uvnitř podniku

výkony PŘEDÁVAJÍCÍHO útvaru jsou oceněny pomocí tzv. VNITROPODNIKOVÝCH cen.

středisku jsou interně přefakturovány (např. režie ředitele, elektřina,..)

Přehledem těchto nákladů je rozpočet střediska.

2. ÚČELOVÉ

Několik úrovní strukturalizace

· výrobní činnosti a činnosti pomocné a obslužné

· v rámci nich pak např. podle technologických stupňů, procesů, aktivit nebo jednotlivých operací

a) provozní - běžné účetní případy, souvisejí s provozem a činností podniku spotřebované nákupy, služby, osobní náklady, daně a poplatky, dary, prodaný materiál, manka, škody, odpisy, rezervy, opravné položky

b) finanční - fin. operace provedeny úč. jednotkou, hlavně ve vztahu k fin. institucím úroky, náklady při prodeji cenných papírů, rezervy, pojistné

c) mimořádné - neobvyklé případy, neplánované zejména manka a škody

Podle vztahu k činnosti, technologickému stupni či operaci:

· náklady technologické;

· náklady na obsluhu a řízení.

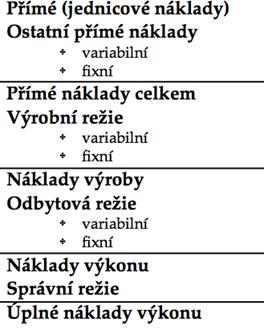

Náklady jednicové a režijní

a) jednicové

· Je to náklad PŘÍMÝ (souvisí přímo s jednotkou dílčího výkonu) => jde jednoznačně přiřadit ke kalkulační jednici a je přímo zahrnut do výpočtu kalkulační jednice

· je to náklad vyvolaný "technologií" dané činnosti nebo operace

· tyto náklady se řídí prostřednictvím KALKULACE

b) režijní

· Je to náklad NEPŘÍMÝ => nejde jednoznačně přiřadit ke kalkulační jednici = je spotřebováván pro více výkonů najednou (odpisy, topení, mzda mistra,..)

· nerostou přímo úměrně s počtem provedených výkonů;

· je to náklad vyvolaný za účelem vytvoření, zajištění a udržení podmínek průběhu činnosti, výkonu;

· tyto náklady se řídí prostřednictvím ROZPOČTU

3. ODPOVĚDNOSTNÍ

Rozčlenění dle místa vzniku nákladů – spojení

· uzavření činností jednotlivých odpovědnostních středisek tak, aby bylo možno vyjádřit a kvantifikovat jejich náklady

· identifikace dílčích výkonů, které tyto útvary předávají jiným vnitropodnikovým útvarům

· ocenění těchto výkonů pomocí tzv. vnitropodnikových cen

Odpovědnostní střediska – součást tzv. ekonomické struktury podniku:

· nákladové, ziskové, rentabilní, investiční, výnosové, výdajové.

Vlastnosti - interní, druhotné, složené - komplexní

4. KALKULAČNÍ (podle vztahu ke kalkulační jednici)

Z hlediska příčinných vazeb nákladu výkonu, který je objemově, druhově a jakostně přesně specifikován, a z hlediska praktických početně technických možností, jak přiradit náklady konkrétnímu výkonu, rozlišujeme:

· přímé N - náklady, které jsou přímo přiřaditelné k jednotlivým výkonům (výrobkům, službám) bez jejich soustřeďování a dalšího rozpočítávání; jedná se obvykle o náklady na suroviny, polotovary, obaly, někdy i mzdy.

· nepřímé N - náklady, které nelze přímo přiřadit k určitému výkonu (výrobku, službě) nýbrž je nutné je určitým způsobem rozpočítávat; Obvykle jsou nepřímými náklady např. mzdy režijních pracovníků, nájemné, energie atd.

kalkulace = stanovení nákladů na kalkulační jednici

kalkulační jednice = určitý výkon (výrobek, služba) vymezený měrnou jednotkou (elementární prvek) - chceme-li stanovit celkové vlastní náklady na jeden výrobek

dělí se na: předběžná ( před započetím kalkulované činnosti, př. sestavování plánů) výsledná (po dokončení kalkulované činnosti)

technika kalkulace: dělení - prosté, poměrová čísla, přirážková - režijní přirážka (v Kč), režijní sazba (naturálie)

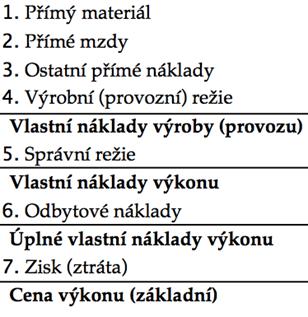

kalkulační vzorec

+ přímý materiál

+ přímé mzdy

+ ostatní přímé náklady

+ výrobní (provozní) režie (např. odpisy strojů, energie, atp.)

=VLASTNÍ NÁKLADY VÝROBY

+ správní režie (např. řízení podniku jako celku, odpisy správních budov)

=VLASTNÍ NÁKLADY VÝKONU

+ odbytové náklady (např. skladování, propagace, expedice)

=ÚPLNÉ VLASTNÍ NÁKLADY VÝKONU

+ zisk (ztráta)

=CENA VÝKONU

B) ČLENĚNÍ NÁKLADŮ Z HLEDISKA POTŘEB ROZHODOVÁNÍ

A) Podle závislosti na objemu výkonů (podle vztahu k objemu výroby)

1)VARIABILNÍ

- mění se v závislosti na objemu výkonu

- proporcionální, nadproporcionální, podproporcionální

a) lineární (proporcionální) - všechny náklady jednicové, zjišťují se snadno, jsou často normovány

b) progresivní (nadproporcionální) - vzrůst mzdových nákladů při přesčasové práci, zvyšující se spotřeba pohonných hmot při zvýšení rychlosti jízdy, administrativní náklady při nadměrné koncentraci

c) degresivní (podproporcionální) - náklady na opravy a udržování strojního zařízení, sledované ve vztahu k počtu zhotovených výrobků, spotřeba el. energie, zahrnující paušál a hodinovou spotřební sazbu, mzdové náklady při časové mzdě jestliže objem výroby závisí na pracovní zručnosti

d) degresivně - progresivní (smíšené)

- např. všechny náklady jednicové, náklady na opravu a údržbu vyvolané provozem, elektrická energie, mzdové náklady, spotřeba PHM,...

2)FIXNÍ

- zůstávají neměnné i při změnách v určitém intervalu prováděných výkonů či využití kapacity

- umrtvené fixní náklady: N spojené s investičním rozhodnutím => odpisy fixních aktiv

- vyhnutelné fixní náklady: lze je při zřetelném snížení kapacit omezit => časové mzdy mistrů, topení hal

Užití:

· tvorba variantně sestaveného systému podnikových plánů

· kalkulace N výkonů – kde tvoří základ tzv. dynamické kalkulace

· rozpočtování režie na principu flexibilních rozpočtů

Průměrné náklady

- průměrníéfixní náklad = fixní náklady dělené počtem jednotek produkce

- průměrné variabilní náklady = variabilní náklady dělené počtem vyráběných jednotek

Mezní náklady = změna celkových nákladů vyvolaná tím, že firma zvětšila/zmenšila rozsah výrobu o jednotku

B)Relevantní a irelevantní náklady

C)Skutečné a oportunitní (alternativní)

ČLENĚNÍ NÁKLADŮ V MUC

Podle závislosti na změnách v objemu výroby: rozlisujeme náklady fixní a variabilní.

Manažeři využívají oportunitních(alternativních), relevantních, explicitních a implicitních.

a) Oportunitní (alternativní) náklad je částka peněz (ušlý výnos), která́ je ztracena, když zdroj (práce a kapitál) nejsou použity na nejlepší ušlou alternativu.

b) Explicitní náklady jsou ty náklady, které podnik platí (mají formu peněžních výdajů) za koupené výrobní zdroje, nájemné, za použití cizího kapitálu atd.

c) Implicitní náklady nemají formu peněžních výdajů a jsou tudíž obtížně vyčíslitelné. K jejich měření používáme oportunitních nákladů. Např. implicitní náklad je mzda, kterou by podnikatel obdržel při jiném zaměstnání nebo úroky, které by získal z investování svého kapitálu do jiné akce.

d) Relevantní náklady jsou náklady, které ovlivňují určité rozhodnutí, protože se v závislosti na něm změní. Ostatní náklady jsou pro dané rozhodnutí irelevantní, změna variant nemění jejich výsledek.

e) Irelevantní náklady - náklady, které se nezmění v závislosti na daném rozhodnutí.

f) Utopené náklady (Sunk cost) – náklady, které́ jsou navždy ztraceny, protože jsme nevyužily nejlepší́ možné́ řešení.

Ostatní náklady

- náklady obětované příležitosti (vzdáme se nějaké činnosti ve prospěch jiné)

- daňově neuznatelné (výdaje na ne/hmotný majetek, reprezentaci, podíl na zisku, penále, pokuty, SP a ZP OSVČ, odvod DPH)

- daňově uznatelné (výdaje podnikatele)mzdy, pojistné, provozní náklady, nákup mat., zboží, náklady na cesty, nájemné, škody, odpisy)

BOD ZVRATU

Bod zvratu (kritický bod) projektu chápeme jako hodnotu určitého rizikového faktoru ovlivňujícího hospodářské výsledky, při které tento projekt dosahuje určité hraniční hodnoty zvoleného ekonomického kritéria. Bod zvratu je významnou charakteristikou odolnosti projektu vůči změnám těch faktorů, pomocí kterých je bod zvratu konstruován. Čím je bod zvratu vyšší, tím je projekt méně odolný vzhledem k poklesu poptávky

i následnému poklesu produkce, neboť se rychleji dostává do ztráty.

Podle druhu výroby rozdělujeme bod zvratu na:

· Homogenní – výstupem analýzy bodu zvratu je zjištění, jaký objem výroby

a prodeje musí být realizován, abychom se nedostali do ztráty. Musím vyrobit takové množství výrobků, aby mi rozdíl ceny celkových a variabilních nákladů pokryl celé fixní náklady, výsledek je v kusech. Výpočet je následující:

§ Q0 =

· Nehomogenní – výstupem této analýzy je zjištění, jakých tržeb musíme za celý podnik dosáhnout, abychom se nedostali do ztráty. Výpočtem dostaneme bod zvratu vyjádřen v penězích:

§ Q0 =

Vysvětlení zkratek:

· Q 0 = bod zvratu,

· FN = fixní náklady,

· C = cena,

· vj = jednotkové variabilní náklady,

· v* = průměrné variabilní náklady připadající na jednu korunu objemu produkce.

GRAFICKÉ ZNÁZORNĚNÍ BODU ZVRATU

VÝZNAM NÁKLADŮ PRO ŘÍZENÍ

• znalost nákladů umožňuje analyzovat a hodnotit hospodárnost a efektivnost jednotlivých výrob podniku

• východisko pro zjišťování hospodářského výsledku

• informace pro řízení podniku i vnitropodnikových útvarů

• rozhodování o budoucím podnikovém dění

• informace o možnosti uplatnění na trhu dosažením konkurenceschopných nákladů

• podklad pro stanovení optimální ceny

• prostor pro vytváření motivačních vazeb pracovníků

Nástroje řízení nákladů

- technicko-hospodářské normy

- kalkulace

- rozpočetnictví

o stanovení budoucích nákladů, výnosů a hospodářského výsledku podniku a jeho vnitropodnikových útvarů

Snižování nákladů

- žádoucí snižování materiálových nákladů (levnější mat., úspora PHM)

- žádoucí snižování mzdových nákladů (nahrazování ruční práce stroji, odstranění zbytečné administrativy)

- žádoucí snižování ostatních nákladů (odstraňování zbytečných cest, vyhnutí se penalizaci a pokutám)

Kritéria ekonomického řízení podniku

1. hospodárnost

2. ekonomická účinnost

3. eko efektivnost

4. finanční pozice

14. KALKULAČNÍ METODY

Význam kalkulací pro řízení, kalkulační systém, struktura nákladů v kalkulaci, kalkulace variabilních nákladů, kalkulace ABC.  Kalkulace – dominantní nástroj vnitřního řízení a rozhodování = propočet nákladů, marže, zisku, ceny či jiné finanční veličiny => a) na: výrobek, práci, službu b) činnost, operaci, kterou je třeba v souvislosti s jejich uskutečněním provést c) podnikovou investiční akci d) jinak naturálně vyjádřenou jednotku výkonu -- kritériem jejich rozlišení je, zda slouží pro strategické, taktické či oper. rozhodování - spojuje dva póly podnikatelského procesu a) naturálně vyjádřený výkon b) hodnotovou charakteristiku výkonu • Metodou kalkulace se rozumí způsob stanovení předpokládané (resp. následného zjištění skutečné) výše hodnotové veličiny na konkrétní výkon. • CO sleduji/počítám?(Předmět kalkulace) • kalkulační jednice: konkrétní výkon, vymezený měrnou jednotkou a druhem, na který se stanovují nebo zjišťují náklady event. další veličiny • kalkulované množství: zahrnuje určitý počet kalkulačních jednic, pro něž se stanovují nebo zjišťují celkové náklady (významné pro určení průměrného podílu fixních nákladů připadajících na kalkulační jednici) • Jak přiřazuji náklady? • Přímo(přiřaditelné) • Rozvrhová základna(výpočtem dle zvoleného vzorce) Neexistuje správný nebo špatný způsob!!! • Co neměřím, to neřídím ALE • Měřím pouze to, kde jsem schopen nebo ochoten udělat rozhodnutí • POZOR na správnost prvotních dat a následné rozhodování VYUŽITÍ KALKULACE • využívají se jako podklad pro rozhodování o optimálním sortimentním složení prodávaných výkonů a pro rozhodování o způsobu jejich provádění (vyrábět či nakupovat (kooperovat)?) • nástroj pro řízení nákladů zejména při vynakládání jednicových, popř. ostatních variabilních nákladů výkonů • pro zhodnocení variantních cenových úvah • podklad pro tvorbu plánů nákladů, výnosů a zisku • ve formě vnitropodnikových cen umožňují zobrazit vztahy mezi odpovědnostními útvary a způsobem ocenění ovlivňovat chování pracovníků těchto útvarů tak, aby jednali v souladu s podnikovými cíli • jsou nástrojem ocenění stavu a změny stavu nedokončené výroby, polotovarů a hotových výrobků a jiných aktivovaných výkonů 3 významy kalkulace: 1. jako činnost vedoucí ke zjištění či stanovení nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen – tzv. kalkulační jednice 2. jako výsledek této činnosti,tzn. propočet celkových či dílčích nákladů na tuto kalkulační jednici 3.jako vydělitelnou část informačního systému podniku - metoda je závislá na: a) předmětu kalkulace b) způsobu přičítání nákladů předmětu kalkulace c) na struktuře nákladů A) VYMEZENÍ PŘEDMĚTU KALKULACE - všechny druhy dílčích i finálních výkonů podniku (široký sortiment = nejdůležitější druhy nebo skupiny) - kalkulační jednice - kalkulované množství B) PŘIČÍTÁNÍ NÁKLADŮ PŘEDMĚTU KALKULACE Členění nákladů: - přímé a nepřímé – přiřaditelnost k výkonu - jednicové a režijní - variabilní a fixní (závislost na objemu) - relevantní a irelevantní Rozlišujeme přímé jednicové N, přímé režijní N, variabilní režie, fixní režie. Průměrná výše Fix. režií připadajících na kalkulační jednici: - přiřazení ve vztahu k množství (počtu) kalkulačních jednic - přiřazení prostřednictvím rozvrhové základny C) PŘIŘAZOVÁNÍ NÁKLADŮ PŘEDMĚTU KALKULACE Cíl alokace: - poskytnout informace o N, které jsou pro určité období relevantní, - neexistuje univerzálně̌ správný nebo špatný způsob, ALE: každý způsob musí respektovat nejen vztah nákladů k objektu, ale zejména rozhodovací úlohu, která bude na základě tohoto přirazení řešena. Typy rozhodovacích úloh: 1. způsob využití ekonomických zdrojů na vytvořené kapacitě 2. jaké N bude třeba vynaložit na jednotlivé výkony 3. cenová jednání, obhajoba ceny 4. zainteresovat manažery a zaměstnance 5. reprodukční úlohy 6. vázanost eko zdrojů v produktech podniku Alokační fáze: 1. přiřazení přímých nákladů objektu, který příčinně vyvolal jejich vznik 2. co nejpřesněji vyjádřit vztah mezi dílčími objekty alokace a objektem, který vyvolal jejich vznik 3. co nejpřesněji vyjádřit podíl nepřímých nákladů připadajících na druh vybraného výkonu Principy alokace: - příčinnosti – příčinné souvislosti vzniku N - únosnosti – reprodukce N - průměrování • Principy alokace: – každý výkon má být zatížen pouze takovými náklady, které příčinně vyvolal – zejména v reprodukčních cenách a současně kolik nákladů „unese“ – jaké náklady v průměru připadají na jeden výrobek – Rozvrhová základna: • slouží k přiřazení nepřímých nákladů na kalkulační jednici • preferujeme princip příčinnosti – strojohodiny, člověkohodiny, Kč, kg, metry, % Rozvrhová základna: - slouží k přirazení nepřímých nákladů na kalkulační jednici - preferujeme princip příčinnosti - stroj hodiny člověkohodiny, Kč, kg, metry, % STRUKTURA NÁKLADŮ V KALKULACI Struktura nákladů je vyjádřena v každém podniku individuálně v tzv. kalkulačním vzorcive variantáchs ohledem na uživatelea rozhodovací úlohu. TYPOVÝ KALKULAČNÍ VZOREC Kalkulace – dominantní nástroj vnitřního řízení a rozhodování = propočet nákladů, marže, zisku, ceny či jiné finanční veličiny => a) na: výrobek, práci, službu b) činnost, operaci, kterou je třeba v souvislosti s jejich uskutečněním provést c) podnikovou investiční akci d) jinak naturálně vyjádřenou jednotku výkonu -- kritériem jejich rozlišení je, zda slouží pro strategické, taktické či oper. rozhodování - spojuje dva póly podnikatelského procesu a) naturálně vyjádřený výkon b) hodnotovou charakteristiku výkonu • Metodou kalkulace se rozumí způsob stanovení předpokládané (resp. následného zjištění skutečné) výše hodnotové veličiny na konkrétní výkon. • CO sleduji/počítám?(Předmět kalkulace) • kalkulační jednice: konkrétní výkon, vymezený měrnou jednotkou a druhem, na který se stanovují nebo zjišťují náklady event. další veličiny • kalkulované množství: zahrnuje určitý počet kalkulačních jednic, pro něž se stanovují nebo zjišťují celkové náklady (významné pro určení průměrného podílu fixních nákladů připadajících na kalkulační jednici) • Jak přiřazuji náklady? • Přímo(přiřaditelné) • Rozvrhová základna(výpočtem dle zvoleného vzorce) Neexistuje správný nebo špatný způsob!!! • Co neměřím, to neřídím ALE • Měřím pouze to, kde jsem schopen nebo ochoten udělat rozhodnutí • POZOR na správnost prvotních dat a následné rozhodování VYUŽITÍ KALKULACE • využívají se jako podklad pro rozhodování o optimálním sortimentním složení prodávaných výkonů a pro rozhodování o způsobu jejich provádění (vyrábět či nakupovat (kooperovat)?) • nástroj pro řízení nákladů zejména při vynakládání jednicových, popř. ostatních variabilních nákladů výkonů • pro zhodnocení variantních cenových úvah • podklad pro tvorbu plánů nákladů, výnosů a zisku • ve formě vnitropodnikových cen umožňují zobrazit vztahy mezi odpovědnostními útvary a způsobem ocenění ovlivňovat chování pracovníků těchto útvarů tak, aby jednali v souladu s podnikovými cíli • jsou nástrojem ocenění stavu a změny stavu nedokončené výroby, polotovarů a hotových výrobků a jiných aktivovaných výkonů 3 významy kalkulace: 1. jako činnost vedoucí ke zjištění či stanovení nákladů na konkrétní výkon podniku, který je přesně druhově, objemově a jakostně vymezen – tzv. kalkulační jednice 2. jako výsledek této činnosti,tzn. propočet celkových či dílčích nákladů na tuto kalkulační jednici 3.jako vydělitelnou část informačního systému podniku - metoda je závislá na: a) předmětu kalkulace b) způsobu přičítání nákladů předmětu kalkulace c) na struktuře nákladů A) VYMEZENÍ PŘEDMĚTU KALKULACE - všechny druhy dílčích i finálních výkonů podniku (široký sortiment = nejdůležitější druhy nebo skupiny) - kalkulační jednice - kalkulované množství B) PŘIČÍTÁNÍ NÁKLADŮ PŘEDMĚTU KALKULACE Členění nákladů: - přímé a nepřímé – přiřaditelnost k výkonu - jednicové a režijní - variabilní a fixní (závislost na objemu) - relevantní a irelevantní Rozlišujeme přímé jednicové N, přímé režijní N, variabilní režie, fixní režie. Průměrná výše Fix. režií připadajících na kalkulační jednici: - přiřazení ve vztahu k množství (počtu) kalkulačních jednic - přiřazení prostřednictvím rozvrhové základny C) PŘIŘAZOVÁNÍ NÁKLADŮ PŘEDMĚTU KALKULACE Cíl alokace: - poskytnout informace o N, které jsou pro určité období relevantní, - neexistuje univerzálně̌ správný nebo špatný způsob, ALE: každý způsob musí respektovat nejen vztah nákladů k objektu, ale zejména rozhodovací úlohu, která bude na základě tohoto přirazení řešena. Typy rozhodovacích úloh: 1. způsob využití ekonomických zdrojů na vytvořené kapacitě 2. jaké N bude třeba vynaložit na jednotlivé výkony 3. cenová jednání, obhajoba ceny 4. zainteresovat manažery a zaměstnance 5. reprodukční úlohy 6. vázanost eko zdrojů v produktech podniku Alokační fáze: 1. přiřazení přímých nákladů objektu, který příčinně vyvolal jejich vznik 2. co nejpřesněji vyjádřit vztah mezi dílčími objekty alokace a objektem, který vyvolal jejich vznik 3. co nejpřesněji vyjádřit podíl nepřímých nákladů připadajících na druh vybraného výkonu Principy alokace: - příčinnosti – příčinné souvislosti vzniku N - únosnosti – reprodukce N - průměrování • Principy alokace: – každý výkon má být zatížen pouze takovými náklady, které příčinně vyvolal – zejména v reprodukčních cenách a současně kolik nákladů „unese“ – jaké náklady v průměru připadají na jeden výrobek – Rozvrhová základna: • slouží k přiřazení nepřímých nákladů na kalkulační jednici • preferujeme princip příčinnosti – strojohodiny, člověkohodiny, Kč, kg, metry, % Rozvrhová základna: - slouží k přirazení nepřímých nákladů na kalkulační jednici - preferujeme princip příčinnosti - stroj hodiny člověkohodiny, Kč, kg, metry, % STRUKTURA NÁKLADŮ V KALKULACI Struktura nákladů je vyjádřena v každém podniku individuálně v tzv. kalkulačním vzorcive variantáchs ohledem na uživatelea rozhodovací úlohu. TYPOVÝ KALKULAČNÍ VZOREC  Omezení: - syntetizuje nákladové položky, které mají různý vztah ke kalkulovaným výkonům; - syntetizuje i nákladové položky bez zřetele na jejich relevanci při řešení různých rozhodovacích úloh; - je statistickým zobrazením vztahu nákladů ke kalkulační jednici. RETROGRÁDNÍ KALULAČNÍ VZOREC Omezení: - syntetizuje nákladové položky, které mají různý vztah ke kalkulovaným výkonům; - syntetizuje i nákladové položky bez zřetele na jejich relevanci při řešení různých rozhodovacích úloh; - je statistickým zobrazením vztahu nákladů ke kalkulační jednici. RETROGRÁDNÍ KALULAČNÍ VZOREC  = kalkulace nákladů vs. kalkulace ceny - vychází z úrovně zisku nebo marže, kterou výkon podniku jako celek musí generovat KALKULAČNÍ VZORCE ODDĚLUJÍCÍ FIXNÍ A VARIABILNÍ NÁKLADY = kalkulace nákladů vs. kalkulace ceny - vychází z úrovně zisku nebo marže, kterou výkon podniku jako celek musí generovat KALKULAČNÍ VZORCE ODDĚLUJÍCÍ FIXNÍ A VARIABILNÍ NÁKLADY  - odděleně sledujeme N ovlivněné změnami v objemu výkonů - vhodné zejména pro úlohy na existující kapacitě DYNAMICKÝ KALKULACE - odděleně sledujeme N ovlivněné změnami v objemu výkonů - vhodné zejména pro úlohy na existující kapacitě DYNAMICKÝ KALKULACE  = člení náklady na přímé a nepřímé + dle fáze reprodukčního procesu - jak budou náklady v jednotlivých fázích ovlivněny změnami v objemu prováděných výkonů KALKULACE SE STUPŇOVITÝM ROZVRSTVENÍM FIXNÍCH NÁKLADŮ = člení náklady na přímé a nepřímé + dle fáze reprodukčního procesu - jak budou náklady v jednotlivých fázích ovlivněny změnami v objemu prováděných výkonů KALKULACE SE STUPŇOVITÝM ROZVRSTVENÍM FIXNÍCH NÁKLADŮ  - odděluje fix. N alokované na principu příčinné souvislosti od fix. N přiřazovaných podle jiných principů KALKULACE RELEVANTNÍCH NÁKLADŮ - sleduje zejména stupňovité̌ rozvrstvené fixní náklady z hlediska jejich vztahu k peněžním tokům - zejména, když je struktura fixních nákladů nestejnoměrná i z hlediska nároků na peněžní výdaje - má stejnou strukturu jako kalkulace se stupňovitým rozvrstvením fixních nákladů, ale položky nákladů jsou rozděleny podrobněji dle vlivu na peněžní toky KALKULAČNÍ SYSTÉM A) KALKULACE NÁKLADŮ a) předběžná – propočtová (reálných x cílových N) - propočtová - plánovaná - operativní b) výsledná B) KALKULACE CENY KALKULACE SLOUŽÍ MANAŽERŮM PŘEDEVŠÍM K: - tvorbě vnitropodnikových cen a oceňování výkonů jednotlivých útvarů podniku, nedokončených výrobků, polotovarů vlastní výroby a výrobků, - sestavování rozpočtů střediskových nákladů a výnosů, - měření zásluh střediska nebo jeho zodpovědnosti za náklady; - úvahám o výrobním a prodejním zaměření hospodářských aktivit podniku; - rozhodování o investičních záměrech (alternativní kalkulace); - finančnímu řízení firmy v oblasti nákladů, výnosů, zisku a investičních rozpočtů, - srovnávání firem angažovaných v obdobných aktivitách. KALKULAČNÍ SYSTÉM - schéma - odděluje fix. N alokované na principu příčinné souvislosti od fix. N přiřazovaných podle jiných principů KALKULACE RELEVANTNÍCH NÁKLADŮ - sleduje zejména stupňovité̌ rozvrstvené fixní náklady z hlediska jejich vztahu k peněžním tokům - zejména, když je struktura fixních nákladů nestejnoměrná i z hlediska nároků na peněžní výdaje - má stejnou strukturu jako kalkulace se stupňovitým rozvrstvením fixních nákladů, ale položky nákladů jsou rozděleny podrobněji dle vlivu na peněžní toky KALKULAČNÍ SYSTÉM A) KALKULACE NÁKLADŮ a) předběžná – propočtová (reálných x cílových N) - propočtová - plánovaná - operativní b) výsledná B) KALKULACE CENY KALKULACE SLOUŽÍ MANAŽERŮM PŘEDEVŠÍM K: - tvorbě vnitropodnikových cen a oceňování výkonů jednotlivých útvarů podniku, nedokončených výrobků, polotovarů vlastní výroby a výrobků, - sestavování rozpočtů střediskových nákladů a výnosů, - měření zásluh střediska nebo jeho zodpovědnosti za náklady; - úvahám o výrobním a prodejním zaměření hospodářských aktivit podniku; - rozhodování o investičních záměrech (alternativní kalkulace); - finančnímu řízení firmy v oblasti nákladů, výnosů, zisku a investičních rozpočtů, - srovnávání firem angažovaných v obdobných aktivitách. KALKULAČNÍ SYSTÉM - schéma  1. kalkulace nákladů a)předběžná -propočtová: úkol je poskytnout předběžné podklady pro posouzení efektivnosti, bývá nejméně efektivnější, Mám zavést nový výrobek? Podklady jsou orientačně získané informace - reálných nákladů - cílových nákladů -plánová: máme již danou kalkulaci pro výrobu, ale ta se bude lišit -operativní: okamžitá, zadání nákladového útvaru b)výsledná 2. kalkulace ceny Kalkulace jsou informačním nástrojem s nejširším spektrem použití: -využívají se jako podklad pro rozhodování o optimálním sortimentním složení (který výrobek upřednostňovat a který upozaďovat)prodávaných výkonů a pro rozhodování o způsobu jejich provedení -ve formě vnitropodnikových cenumožnují zobrazit vztahy mezi odpovědnostními útvary a způsobem ocenění ovlivňovat chování pracovníků těchto útvarů tak, aby jednali v souladu s podnikovými cíli -lze je využít jako nástroj řízení hospodárnosti(budu vše vyrábět já nebo něco koupím?) zejména při vynakládání jednicových, popř. ostatních variabilních nákladů výkonů (když mám předběžnou a výslednou kalkulaci mohu porovnat hospodárnost) -pro zhodnocení variantních cenových úvah -podklad pro tvorbu plánůnákladů, výnosů a zisku -jsou nástrojem oceněnístavu a změny stavu nedokončené výroby, polotovarů a hotových výrobkůa jiných aktivovaných výkonů KALKULACE PLNÝCH A VARIABILNÍCH NÁKLADŮ Možnosti využití kalkulace plných nákladů - při dlouhodobých analýzách nákladové náročnosti finálních výkonů - při stanovení, resp. obhajobě cen individuálně prováděných zakázek - pro vyjádření vázanosti nákladů ve vytvářených, resp. prodávaných vnitropodnikových zásobách (123 – výrobky na skladě oceňuji plnými skutečnými vlastními náklady) - pro vyjádření dlouhodobého přínosu prodávaných výkonů k celkovému zisku - pro věrné zobrazení změny stavu vnitropodnikových zásob - pro rozsáhlou skupinu tzv. reprodukčních úloh PLNÉ NÁKLADY Plné náklady, to znamená jak náklady přímé, tak i nepřímé, někdy nazývané také režie. Přímé náklady umíme dobře identifikovat a přiřadit projektu – mzdy řešitelského týmu, spotřební materiál, cestovné apod. S nepřímými náklady je to horší. Jejich typickou vlastností totiž je, že se váží na několik činností nebo projektů nebo jen obecně k chodu univerzity jako celku a není u nich přímá vazba na projekt (náklady na správu budov, energie, centrální pracoviště atd.). Omezení kalkulace plných nákladů Hlavní problém: jak rozvrhovat náklady vyvolané konkrétním druhem výkonu (přímé náklady, ale nejsou třeba variabilní) (nikoli však jeho jednotkou) a společných nákladů - rozdíl předpokládaného a skutečného výkonu – rozdíl mezi SN a PSN – zkreslují odchylky podle odpovědnosti - přičítání položek FN předmětu kalkulace je proporcionalizací N určitého období, ale výše FN není závislá na využití kapacitních možností Omezení kalkulace plných nákladů -Závažné důsledky pro řízení hospodárnosti - jak poznat, zda růst nákladů je způsoben změnou objemu výkonů či nehospodárností? - Negativní vliv rozdílného objemu výkonů na informační zajištění celé řady rozhodovacích úloh se projevuje zejména při rozvrhování fixních nákladů na kalkulované výkony Teorie hodnotového řízení Schmalenbach – něm. ekonom podstata: náklady se rozdělí na F a proporcionální složku a jednotce výkonu se přiřadí pouze proporcionální náklady cena – proporcionální náklady = marže (marže: příspěvek na úhradu FN a zisku – krycí příspěvek) KALKULACE VARIABINÍCH NÁKLADŮ - přímé x nepřímé --> variabilní x fixní náklady - důraz je kladen na VN – jsou příčinně vyvolávány jednicí konkrétního výkonu - FN – nedělitelné bloky, které je třeba vynaložit v daném časovém období - kalkulace VN zpravidla zahrnuje jednicové náklady a variabilní složku režie VN Mění se s objemem produkce. --mění se v závislosti na objemu výkonu - proporcionální, nadproporcionální, podproporcionální - např. všechny náklady jednicové, náklady na opravu a údržbu vyvolané provozem, elektrická energie, mzdové náklady, spotřeba PHM,... KALKULACE VN Hlavní přínos -adekvátním způsobem reaguje na zvyšující se neurčitost podnikatelského procesu a vytváří informační bázi pro variantní zobrazení změn v jeho průběhu. Omezení - fixní náklady se nemění spíše v kratších časových intervalech -někdy je čas jen odhadovaná proměnná veličina (např. kalkulace zpracovaná na dobu životnosti výrobku) -lépe se aplikuje v jednodušších výrobách nebo na nižších stupních složitých výrob PŘEDNOSTI KALUKACE VN poskytuje adekvátní informace pro řešení rozhodovacích úloh na existující kapacitě v delším období část fixních nákladů přechází ve variabilní ⇒ rozhodování o budoucí kapacitě rozdílný přístup k zadání nákladového úkolu ⇒ lepší řízení hospodárnosti lze využít jako motiv. nástroj vytvářející tlak na rychlý prodej vytvořených N KALKULACE VN A PODNIKOVÝ ZISK - tradiční pojetí: zisk je spojen s fází prodeje (náklad je chápán jako budoucí prospěch zvyšující ocenění prováděných výkonů). - pojetí VN: zisk je výsledkem podnikatelské aktivity v hodnoceném období. - pokud se v hodnoceném období liší objem provedených a prodaných výkonů, liší se zjištěný HV o obou pojetích KALKULACE VN A ŘÍZENÍ HOSPODÁRNOSTI Zaměřujeme se na příčiny vzniku a změn ve vývoji nákladů⇒význam pro řízení hospodárnosti. Rozdílný přístup k řízení hospodárnosti: - řízení variabilních nákladů je založeno na stanovení nákladového úkolu ve vztahu k jednotce výkonu - řízení fixních nákladů v hlavní míře souvisí s optimálním využíváním vytvořených kapacit. KALKULACE ABC METODA ABC (Activity Based Costing) = Řízení nákladů a výnosů orientované na jejich vztah k aktivitám, činnostem a procesům. Základním smyslem kalkulace s přiřazováním nákladů podle dílčích aktivit je co nejpřesněji vyjádřit vztah nákladů k příčině jejich vzniku, a to zejména v případech, kdy touto příčinou není zvýšený objem finálních výkonů. - Režijní náklady nelze přičítat pouze podle objemu, ale je třeba alokovat podle dílčích činností (aktivit) - Základem rozlišení aktivit je určení příčiny vzniku nákladů - Příklady aktivit: seřizování stojů, přesun materiálu, kontrolní operace, provádění změn (konstrukce, technologie, dokumentace) aj. - V kalkulační terminologii má měrná jednotka funkci sazby, pomocí níž se režie alokuje. PŘEDNOSTI METODY ABC Nové informace zejména pro: řízení aktivit, činností a procesů -nový informační pohled na náklady jednotlivých aktivit realizovaných přes jednotlivé zakázky a útvary řízení po linii výkonů - reflektuje nákladovou náročnost nestandardních, v malých objemech prováděných výkonů zprostředkované působí na efektivnost konstrukčních a technologických prací, řízení zásobovacího, výrobního a odbytového procesu, koordinaci pomocných a obslužných činností řízení po linii útvarů - zkvalitňování rozpočtů režijních nákladů, které nemají vztah ke změnám objemu finálních výkonů OMEZENÍ METODY ABC - Značná náročnost na rozsah zjišťovaných dat. - Efektivnost dat je ovlivněna tím, jak přesně se podaří kvantifikovat proporci nákladů závisných a nezávislých na objemu hodnocené aktivity. - Potíže s přiřazováním nákladů společným více aktivitám. VYUŽITÍ METODY ABC - Nejvíce u nákladově náročných pomocných a zajišťovacích činností - Často se používá selektivně - Zejména u činností, u nichž je vývoj aktivit, které vyvolávají vznik nákladů, v nepřímém vztahu k objemu prováděných finálních výkonů: · logistické operace · operace zajištující rovnováhu mezi zdroji a jejich užitím · operace zajištující provádění změn · kontrola jakosti 1. kalkulace nákladů a)předběžná -propočtová: úkol je poskytnout předběžné podklady pro posouzení efektivnosti, bývá nejméně efektivnější, Mám zavést nový výrobek? Podklady jsou orientačně získané informace - reálných nákladů - cílových nákladů -plánová: máme již danou kalkulaci pro výrobu, ale ta se bude lišit -operativní: okamžitá, zadání nákladového útvaru b)výsledná 2. kalkulace ceny Kalkulace jsou informačním nástrojem s nejširším spektrem použití: -využívají se jako podklad pro rozhodování o optimálním sortimentním složení (který výrobek upřednostňovat a který upozaďovat)prodávaných výkonů a pro rozhodování o způsobu jejich provedení -ve formě vnitropodnikových cenumožnují zobrazit vztahy mezi odpovědnostními útvary a způsobem ocenění ovlivňovat chování pracovníků těchto útvarů tak, aby jednali v souladu s podnikovými cíli -lze je využít jako nástroj řízení hospodárnosti(budu vše vyrábět já nebo něco koupím?) zejména při vynakládání jednicových, popř. ostatních variabilních nákladů výkonů (když mám předběžnou a výslednou kalkulaci mohu porovnat hospodárnost) -pro zhodnocení variantních cenových úvah -podklad pro tvorbu plánůnákladů, výnosů a zisku -jsou nástrojem oceněnístavu a změny stavu nedokončené výroby, polotovarů a hotových výrobkůa jiných aktivovaných výkonů KALKULACE PLNÝCH A VARIABILNÍCH NÁKLADŮ Možnosti využití kalkulace plných nákladů - při dlouhodobých analýzách nákladové náročnosti finálních výkonů - při stanovení, resp. obhajobě cen individuálně prováděných zakázek - pro vyjádření vázanosti nákladů ve vytvářených, resp. prodávaných vnitropodnikových zásobách (123 – výrobky na skladě oceňuji plnými skutečnými vlastními náklady) - pro vyjádření dlouhodobého přínosu prodávaných výkonů k celkovému zisku - pro věrné zobrazení změny stavu vnitropodnikových zásob - pro rozsáhlou skupinu tzv. reprodukčních úloh PLNÉ NÁKLADY Plné náklady, to znamená jak náklady přímé, tak i nepřímé, někdy nazývané také režie. Přímé náklady umíme dobře identifikovat a přiřadit projektu – mzdy řešitelského týmu, spotřební materiál, cestovné apod. S nepřímými náklady je to horší. Jejich typickou vlastností totiž je, že se váží na několik činností nebo projektů nebo jen obecně k chodu univerzity jako celku a není u nich přímá vazba na projekt (náklady na správu budov, energie, centrální pracoviště atd.). Omezení kalkulace plných nákladů Hlavní problém: jak rozvrhovat náklady vyvolané konkrétním druhem výkonu (přímé náklady, ale nejsou třeba variabilní) (nikoli však jeho jednotkou) a společných nákladů - rozdíl předpokládaného a skutečného výkonu – rozdíl mezi SN a PSN – zkreslují odchylky podle odpovědnosti - přičítání položek FN předmětu kalkulace je proporcionalizací N určitého období, ale výše FN není závislá na využití kapacitních možností Omezení kalkulace plných nákladů -Závažné důsledky pro řízení hospodárnosti - jak poznat, zda růst nákladů je způsoben změnou objemu výkonů či nehospodárností? - Negativní vliv rozdílného objemu výkonů na informační zajištění celé řady rozhodovacích úloh se projevuje zejména při rozvrhování fixních nákladů na kalkulované výkony Teorie hodnotového řízení Schmalenbach – něm. ekonom podstata: náklady se rozdělí na F a proporcionální složku a jednotce výkonu se přiřadí pouze proporcionální náklady cena – proporcionální náklady = marže (marže: příspěvek na úhradu FN a zisku – krycí příspěvek) KALKULACE VARIABINÍCH NÁKLADŮ - přímé x nepřímé --> variabilní x fixní náklady - důraz je kladen na VN – jsou příčinně vyvolávány jednicí konkrétního výkonu - FN – nedělitelné bloky, které je třeba vynaložit v daném časovém období - kalkulace VN zpravidla zahrnuje jednicové náklady a variabilní složku režie VN Mění se s objemem produkce. --mění se v závislosti na objemu výkonu - proporcionální, nadproporcionální, podproporcionální - např. všechny náklady jednicové, náklady na opravu a údržbu vyvolané provozem, elektrická energie, mzdové náklady, spotřeba PHM,... KALKULACE VN Hlavní přínos -adekvátním způsobem reaguje na zvyšující se neurčitost podnikatelského procesu a vytváří informační bázi pro variantní zobrazení změn v jeho průběhu. Omezení - fixní náklady se nemění spíše v kratších časových intervalech -někdy je čas jen odhadovaná proměnná veličina (např. kalkulace zpracovaná na dobu životnosti výrobku) -lépe se aplikuje v jednodušších výrobách nebo na nižších stupních složitých výrob PŘEDNOSTI KALUKACE VN poskytuje adekvátní informace pro řešení rozhodovacích úloh na existující kapacitě v delším období část fixních nákladů přechází ve variabilní ⇒ rozhodování o budoucí kapacitě rozdílný přístup k zadání nákladového úkolu ⇒ lepší řízení hospodárnosti lze využít jako motiv. nástroj vytvářející tlak na rychlý prodej vytvořených N KALKULACE VN A PODNIKOVÝ ZISK - tradiční pojetí: zisk je spojen s fází prodeje (náklad je chápán jako budoucí prospěch zvyšující ocenění prováděných výkonů). - pojetí VN: zisk je výsledkem podnikatelské aktivity v hodnoceném období. - pokud se v hodnoceném období liší objem provedených a prodaných výkonů, liší se zjištěný HV o obou pojetích KALKULACE VN A ŘÍZENÍ HOSPODÁRNOSTI Zaměřujeme se na příčiny vzniku a změn ve vývoji nákladů⇒význam pro řízení hospodárnosti. Rozdílný přístup k řízení hospodárnosti: - řízení variabilních nákladů je založeno na stanovení nákladového úkolu ve vztahu k jednotce výkonu - řízení fixních nákladů v hlavní míře souvisí s optimálním využíváním vytvořených kapacit. KALKULACE ABC METODA ABC (Activity Based Costing) = Řízení nákladů a výnosů orientované na jejich vztah k aktivitám, činnostem a procesům. Základním smyslem kalkulace s přiřazováním nákladů podle dílčích aktivit je co nejpřesněji vyjádřit vztah nákladů k příčině jejich vzniku, a to zejména v případech, kdy touto příčinou není zvýšený objem finálních výkonů. - Režijní náklady nelze přičítat pouze podle objemu, ale je třeba alokovat podle dílčích činností (aktivit) - Základem rozlišení aktivit je určení příčiny vzniku nákladů - Příklady aktivit: seřizování stojů, přesun materiálu, kontrolní operace, provádění změn (konstrukce, technologie, dokumentace) aj. - V kalkulační terminologii má měrná jednotka funkci sazby, pomocí níž se režie alokuje. PŘEDNOSTI METODY ABC Nové informace zejména pro: řízení aktivit, činností a procesů -nový informační pohled na náklady jednotlivých aktivit realizovaných přes jednotlivé zakázky a útvary řízení po linii výkonů - reflektuje nákladovou náročnost nestandardních, v malých objemech prováděných výkonů zprostředkované působí na efektivnost konstrukčních a technologických prací, řízení zásobovacího, výrobního a odbytového procesu, koordinaci pomocných a obslužných činností řízení po linii útvarů - zkvalitňování rozpočtů režijních nákladů, které nemají vztah ke změnám objemu finálních výkonů OMEZENÍ METODY ABC - Značná náročnost na rozsah zjišťovaných dat. - Efektivnost dat je ovlivněna tím, jak přesně se podaří kvantifikovat proporci nákladů závisných a nezávislých na objemu hodnocené aktivity. - Potíže s přiřazováním nákladů společným více aktivitám. VYUŽITÍ METODY ABC - Nejvíce u nákladově náročných pomocných a zajišťovacích činností - Často se používá selektivně - Zejména u činností, u nichž je vývoj aktivit, které vyvolávají vznik nákladů, v nepřímém vztahu k objemu prováděných finálních výkonů: · logistické operace · operace zajištující rovnováhu mezi zdroji a jejich užitím · operace zajištující provádění změn · kontrola jakosti |

15. PROBLEMATIKA FINANČNÍHO ŘÍZENÍ PODNIKU, ROZHODOVÁNÍ A HODNOTA PENĚZ

Cíle, principy, úloha a funkce finančního řízení, časová hodnota peněz, úroková míra, anuita, riziko a jeho diverzifikace.

FINANČNÍ ŘÍZENÍ PODNIKU

Jedna z důležitých činností podniku, která souvisí s jeho rozvojem. Předvídání potřeby finančních prostředků a výběr nejvhodnějších možností jak je získat (zdroje financování). Zahrnuje komplexní řízení finančních zdrojů organizace, tedy nakládání s finančními zdroji v celém jejich životním cyklu - od získávání finančních zdrojů a kapitálu (financování a získávání finančních zdrojů na finančním trhu), rozpočtování, rozdělování a distribuci finančních zdrojů, řízení a efektivní nakládání s finančními zdroji, hospodaření s finančními zdroji, řízení finančních rizik, rozdělování zisku a další finanční operace v organizaci.

Finanční manažer zvyšuje hodnotu podniku všude, kde firma může zajistit vyšší míru výnosnosti. Zabývá se náklady obětované příležitosti kapitálu (opportunity cost of the capital).Na zvyšování hodnoty podniku se však podílejí všichni.

Má komplexní zodpovědnost za oblast financí společnosti a oblast rizika,dále zodpovídá za strategické řízení financí. Tvoří roční plány a rozpočty. Hodnotí rizikovost jednotlivých projektů.

· finanční řízení je nejen dominantním, ale i integrujícím činitelem (rolí) při řízení podniku - tyto role spočívají v tom, že veškerá činnost podniku je spojena s pohybem peněz (zakládání, provoz, ukončení nebo spojení či rozdělení firmy)

· základem měření úspěšnosti podniku jsou finance

· stále se tyto role projevují v tom, že všechny podniky, které chtějí úspěšně fungovat si stanovují finanční cíle (jsou součástí ostatních podnikových cílů)

· v současné době už není pouze jediný cíl - maximalizace zisku

Cíle finančního řízení:

- strategické (základní)

- udržení finanční stability

- finanční cíle

- maximalizace hodnoty majetku (akcionářů)

- integrace činností

- uspokojení zákazníků

- dosahovat stálé likvidity

likvidita - schopnost splácet vklady věřitelům (u bank); likvidnost - schopnost přeměnit finanční instrument (akcie) na peníze

ZÁKLADNÍ FINANČNÍ CÍLE