2014-01-25

2014-01-25 755

755Чем меньше денежных средств на счетах у фирмы, тем больше она сократит потери от их недоиспользования, но тем больше ей потребуется средств на проведение инвестиционных операций по продаже ценных бумаг, что увеличивает риск нехватки денежных средств

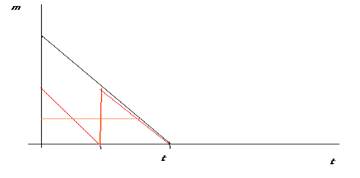

Часть денег остается на счету, часть вкладывается в ценные бумаги

Задача

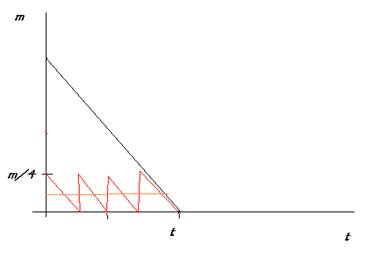

M – денег

Пусть половину она оставляет на счету, а половину тратит на ценные бумаги. Сколько операций сделала фирма? Одна по покупке, одна о продаже. Остаток денег на счету m/4

N – количество инвестиционных операций

M – запас денег

M/N – максимальный остаток на счету компании

M/2N – средний остаток

Tr – транзакционные затраты на одну операцию

r – доходность от альтернативного вложения денежных средств (процент)

Общие затраты на проведение транзакционных операций = Tr*N

Потеря от недоиспользования денежных средств = r*M/2N

Затраты считаются минимальными когда транзакционные затраты равны потерям от недоиспользования

Tr*N=r*M/2N

Nопт=sqrt(M*r/2Tr)

M/Nопт = sqrt(M*2Tr/r)

Задача

За квартал m=15 млн. Tr= 3 тыс r=3% в квартал

M/Nопт=sqrt(15000000*2*3000/0,03) = 173200

N опт = 15000000/173200

Управление дебиторской задолженностью.

Дебиторская задолженность представляет собой долги фирме со стороны покупателей/ Это связано с тем, что фирма продает товары в кредит, со скидками для увеличения продаж. По статистике её доля составляет от 10 до 50% активов. Её размер зависит от объема реализации продукции в кредит и средним периодом времени между продажей и поступлением средств на счёт фирмы. Третий фактор –размер скидки.

Плюсы объем продаж растет и прибыль растет. Минусы – увеличение дебиторской задолженности приводит к тому, что фирма увеличивает издержки по обслуживанию этой продукции. Возрастает риск неплатежей,

Дебиторская задолженность увеличивает объем продаж и прибыль, но возрастает документооборот компании и возвращает процент бесплатежных долгов

Основные факторы, которые влияют на размер дебиторской задолженности:

1) экономические условия. Более либеральная политика проводится в период кризиса, спада. Более жесткие условия предоставляются в период подъема

2) место предприятия на рынке – рыночная структура. Если много конкурентов, то политика более либеральная, если компания занимает монопольное место, то более жесткая политика

3) характер продаваемой продукции – дебиторская задолженность зависит от товаров длительного потребления

4) финансовое состояние покупателей. Если оно устойчиво, риск неплатежеспособности минимален, то фирма предоставляет более льготные кредиты. Для неустойчивых – более жесткие.

Дебиторская задолженность требует управления, как и запасы, денежными средствами. Модели пока нет, вот печаль.

Условия предоставления скидок.

Чтобы стимулировать покупателей покупать в кредит, компания устанавливает предельный срок оплаты товара, с другой стороны это чтобы гарантировать себе возврат. Увеличение сроков оплаты приводит к росту безнадежных долгов. Для того, чтобы снизить процент безнадежных долгов, фирма прибегает к страхованию. Кроме страхования, существуют факторинговые фирмы – возвращают компаниям стоимость проданной продукции минус свои услуги, потом сами занимаются выбиванием долгов из клиентов.

| Показатели | Вариант 1 | Вариант 2 – просто рассрочка | Вариант 3 – рассрочка большая |

| Объем реализации TR | |||

| Себестоимость продукции TC | |||

| Валовая прибыль | |||

| Административные расходы | |||

| Доля сомнительных долгов в % | – | 2% | 4% |

| Размер скидки | – | 2% | 2% |

| Доля продукции, продаваемой со скидкой | – | 60% | 50% |

| Потери на скидках | – | 0.6*0.02*300=3,6 | 0.5*320*0.02 = 3,2 |

| Потери от безнадежных долгов | – | 0.02*300=6 | 0.04*320=12,8 |

| Прибыль до уплаты налогов | 115,4 |

6 ПУНКТ * НА 7 пункт * объем продаж – потери на скидках