2014-01-27

2014-01-27 785

785На понятие коммерческий банк как кредитной организации распространяется ранее данное определение "банк", приведенное в главе первой настоящего учебного материала. Это определение, в частности, содержится в ст. 1 Закона РФ "О банках и банковской деятельности". Отметим далее, что назначение коммерческих банков не просто централизация операций с денежными средствами, а именно перемещение собственных и заемных средств банков от кредиторов к заемщикам, т.е. осуществление кредитных операций. Одновременно и сами коммерческие банки могут быть заемщиками.

В результате посреднической деятельности банки получают свою часть прибыли как специфические коммерческие организации, действующие в денежно-кредитной сфере. Кредиты могут брать также некоммерческие организации, индивидуальные предприниматели и просто физические лица.

Перемещением денежных средств на рынке занимаются и другие финансовые и кредитно-финансовые организации, включая страховые компании, инвестиционные фонды, брокерские и дилерские фирмы и другие рыночные субъекты. Однако коммерческие банки в своей деятельности по сравнению с другими учреждениями, действующими на финансовом рынке, имеют ряд существенных особенностей. При этом подчеркнем, что сейчас в России банки могут создаваться на основе любого типа собственности и различных организационно-правовых форм.

В целом для банков страны, действующих на коммерческой основе характерно следующее.

Во-первых, для банков свойственен двойной обмен долговыми обязательствами: они размещают свои собственные долговые обязательства (депозиты, вкладные свидетельства, сберегательные сертификаты и пр.), а мобилизованные на этой основе средств размещают в долговые обязательства и ценные бумаги, выпущенные другими. Это отличает банки от финансовых брокеров и дилеров, осуществляющих свою деятельность на финансовом рынке, не выпуска собственных долговых обязательств.

Во-вторых, банки отличает принятие на себя безусловна обязательств с фиксированной суммой долга перед юридическими и физическими лицами, например при помещении средств клиентов счета и во вклады, при выпуске депозитных сертификатов и т.п. Эти банки отличаются от различных инвестиционных фондов, мобилизующих ресурсы на основе выпуска собственных акций. Фиксированные I сумме долга обязательства несут в себе наибольший риск для посредников (банков), поскольку должны быть оплачены в полной сума независимо от рыночной конъюнктуры, в то время как инвестиционнная компания (фонд) все риски, связанные с изменением стоимости активов и пассивов, распределяет среди своих акционеров.

В третьих, коммерческие банки в отличие от государственных организаций и кредитных кооперативов призваны соблюдать свой собственный "коммерческий интерес" в системе рыночных отношении, заключающийся в эффективной посреднической деятельное направленной на получение прибыли. В связи с этим в круг их операций входит и работа с ценными бумагами, а не только непосредствен денежно-кредитная и расчетно-денежная деятельность.

В Российской Федерации создание и функционирование коммерческих банков основываются на Законе РФ "О банках и банковской деятельности", принятом 2декабря 1990 г. № 395-1 как базовом законе. В соответствии с этим законом банки в России действуют универсальные кредитные организации, совершающие широкий круг операций на финансовом рынке: предоставление различных по видам и срокам кредитов, покупка-продажа и хранение ценных буш иностранной валюты, привлечение средств во вклады, осуществление расчетов, выдача гарантий, поручительств и иных обязательств третьих лиц, посреднические и доверительные операции. Одновременно Федеральный закон от 03.02.96 имеет редакционный характер: "О внесении изменений и дополнений".

В России в современных условиях все кредитные организм подразделяются на два вида: собственно банки и небанковские кредитные организации. При этом для осуществления банковских операций необходимо специальное разрешение (лицензия) Банка России. Небанковские кредитные организации имеют право осуществлять некоторые банковские операции, которые предусмотрены российскими законами.

Коммерческие банки в России имеют право по закону создавать дочерние банки и дочерние кредитные учреждения.

Дочерним банком (кредитным учреждением) в Российской Федерации считается банк (кредитное учреждение), в котором головным банком за счет своей прибыли приобретено более 50% уставного капитала1, и этот факт отражен в его уставе. Взаимоотношения с головным банком регулируются учредительным договором и уставом дочернего банка (кредитного учреждения). При этом дочерний банк (кредитное учреждение) является юридическим лицом и действует как самостоятельная коммерческая организация. Он обладает обособленным собственным имуществом, включая его капитал. Дочерний банк также несет ответственность по своим обязательствам перед государством и другими хозяйствующими субъектами. Он имеет и свой корреспондентский счет в Расчетно-кассовом центре (РКЦ) Центрального банка РФ.

В Российской Федерации в настоящее время для формирования уставного капитала коммерческих банков допускается привлечение иностранных инвестиций. Такие банки действуют на основе государственного документа, в частности Положения "Об особенностях регистрации кредитных организаций с иностранными инвестициями и о порядке получения предварительного разрешения Банка России на увеличение уставного капитала зарегистрированной кредитной организации за счет средств нерезидентов" № 437 от 23 апреля 1997 г. При этом банки с иностранным участием понимаются как кредитные организации-резиденты с уставными капиталом, сформированным с привлечением (участием) средств нерезидентов независимо от той доли, которую последние имеют в уставном капитале2.

Размер участия иностранного капитала в банковской системе России, т.е. его квота, устанавливается федеральным законом по предложению Правительства Российской Федерации, согласованному с Центральным банком РФ.

| 1 Уставный капитал - это зафиксированный в банковском уставе (как и любого акционерного общества) исходный, начальный капитал в денежном измерении, образуемый за счет выручки от продажи акций, наличных частных и других вложений. Уставный капитал отражается в пассиве баланса банка (предприятия). 2 Резиденты а) физические лица, имеющие постоянное местожительство в Российской Федерации, в том числе временно находящиеся за пределами Российской Федерации; б) юридические лица, созданные в соответствии с законодательством Российской Федерации, с местонахождением в Российской Федерации. (См.: Закон Российской Федерации о валютном регулировании и валютном контроле). (См. Симонов Ю.А., Носко Б.П., Валютные отношения: Учебное пособие для вузов. Ростов н/Д, 2001. "Приложение", стр. 245). Нерезиденты - такие же лица, действующие в этой стране, но зарегистрированные или проживающие в другой стране. |

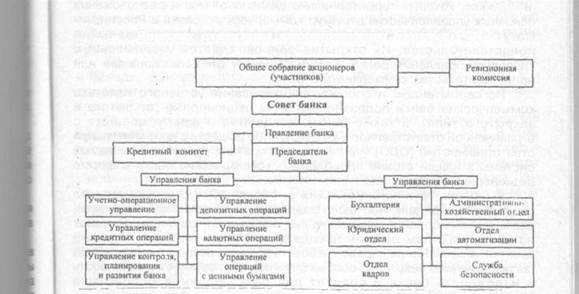

Высшим органом коммерческого банка является общее собрание акционеров (участников), которое должно проходить не реже одного раза в год. Общее собрание правомочно решать внесенные на рассмотрение вопросы, если в заседании принимает участие не менее трех четвертей акционеров банка.

Общее руководство деятельностью банка осуществляет я директоров (наблюдательный совет). На него возлагаются та наблюдение и контроль за работой правления банка. Состав совета, порядок и сроки выборов его членов определяются уставом коммерческого банка. Совет банка определяет общие направления деятельности банка, рассматривает проекты кредитных и других пм банка, утверждает планы доходов и расходов и прибыли банка рассматривает вопросы об открытии и закрытии филиалов банка и другие вопросы, связанные с деятельностью банка, его взаимоотношения клиентами и перспективами развития.

Непосредственной деятельностью коммерческого банка, практическими делами руководит правление банка, которое ответственно перед общим собранием акционеров и советом директоров. Правление включает председателя, несколько заместителей и других членов.

Ревизионная комиссия избирается общим собранием участников банка. В состав ревизионной комиссии не могут быть избраны члены совета и правления коммерческого банка. Правление банка предоставляет в распоряжение ревизионной комиссии все необходимые для проведения ревизии материалы. Результаты проведенных проверок комиссия направляет правлению банка. Основная задача ревизионной комиссии коммерческого банка - создать обстановку, предупреждающую злоупотребления. Ревизионная комиссия составляет заключения годовым отчетам и балансам банка. Без заключения ревизионной комиссии баланс банка не может быть утвержден общим собранием акционеров.

Учет в коммерческих банках осуществляется в соответствии правилами, установленными ЦБ РФ. Банки представляют ЦБ РФ его управлению по месту нахождения коммерческого банка баланс на 1-е число месяца, квартальную оборотную ведомость и годовой бухгалтерский отчет.

В целях обеспечения гласности в работе коммерческих банков и доступности информации об их финансовом положении их годовые балансы, утвержденные общим собранием акционеров, а также отчет о прибылях и убытках должны публиковаться в печати (после подтверждения достоверности представленных в них сведений аудиторской организацией).

|

Для повседневной операционной работы в коммерческих банках создаются соответствующие управления и отделы, которые занимаются руководством и реализацией различных направлений деятельности банка. При этом возможны различные их варианты. Приведем один из них.

Вариант структуры коммерческого банка в РФ

Схема 8

К ним могут быть добавлены службы маркетинга и др.

В этой структуре определены два основных ее элемента. Это структурные подразделения, связанные с управлением банковской деятельностью, ее функциями, работой с клиентурой банка, а также управленческие структуры, относящиеся к внутренним службам самого банка. Оба таких руководящих подразделения и их службы должны действовать согласованно, дополняя друг друга.

В зарубежной и российской практике банковской деятельности имеют место и иные схемы организации ее структурных подразделений, включая пирамидальную структуру, организационную структуру по географическому признаку и функциональную структуру.

Первая характеризуется созданием вертикальных управленческих связей, предусматривающих подчинение отделов банка непосредственно его высшему руководству - президенту и вице- президентам банка. Вторая с расширением региона банковской деятельности предусматривает передачу части руководящих полномочий от высшего звена управления к руководству более низшего звена, что обуславливает возникновение промежуточных звеньев между выси руководством и низовыми структурами банка. Третья (функционалы) форма организации основана на конкретном разделении функций по аккумуляции денежных ресурсов и способов их использования между старшими вице-президентами.

Для более оперативного, быстрого и качественного обслуживания клиентов банка - предприятий, организаций, а также индивидуальных вкладчиков, которые территориально удалены от места расположения основных управленческих структур коммерческого банка в России, им могут быть организованы соответствующие филиале представительства. Их открытие сопровождается уведомлением Главного управления Банка России по месту открытия филиала или представительства коммерческого банка.

По своим видам и способу формирования уставного капитала коммерческие банки подразделяются на акционерные (открытое закрытого типа), а также банки, созданные в форме обществ ограниченной ответственностью (ООО), либо обществ с дополните» ответственностью (ОДО). На современном этапе развития банков системы в нашей стране преобладают коммерческие банки в форме акционерных обществ (АО).