2014-01-27

2014-01-27 786

786Итак, схема функционирования коммерческого банка строится на основе привлечения и размещения финансовых средств. На их оси формируется его прибыль.

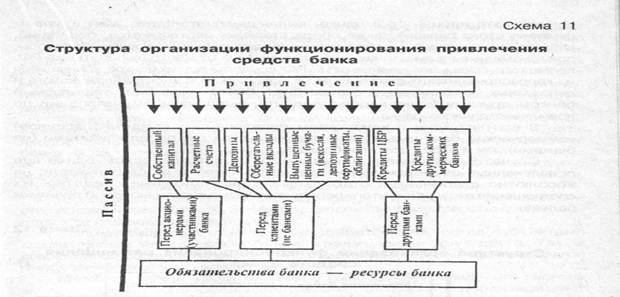

К собственным средствам банка относятся уставный фонд и другие фонды банка, которые создаются им для обеспечения его финансовой независимости, устойчивости в коммерческой и хозяйственной деятельности, а также к ним относится прибыль, полученная банком за текущий и предшествующие годы. В состав собственных средств входят и другие фонды банка, включая резервный, специальный, экономического стимулирования.

Уставный фонд является главным гарантом экономической устойчивости банка, а собственные его средства, составляя чистую его стоимость, служат предметом особого обязательства перед акционерными банками.

К другим пассивным операциям в российской банковской практике относят привлеченные банками средства: расчетные счета юридических лиц; депозиты до востребования, срочные в российской и иностранной валюте; образуемые на рынке долговые обязательства в виде депозитных1 сертификатов. Депозитный сертификат - это ценная бумага, устанавливающая сумму вклада, внесенного в банк, и право вкладчика (держателя сертификата) на получение по истечении установленного срока суммы вклада и обусловленного срока суммы вклада и обусловленных в

| 1 Депозитный сертификат-документ, свидетельствующий о вкладе денежных средств, помещении их на депозит в банк. Вклад на депозитный сертификат помещается под объявленную банком ставку процента. |

сертификате процентов в банке, выдавшем сертификат, или в филиале этого банка. А также сберегательных сертификатов, облигаций, собственных векселей; межбанковские кредиты; централизованные ресурсы, приобретенные на аукционах, либо полученные от Центрального банка РФ. Кроме того, ссуды, полученные от ЦБ РФ; средства других банков, хранящиеся на корреспондентских счетах ЛОРО в российской и иностранной валюте депозитных межбанковских счетах. Счет ЛОРО - это счет, открываемый банком другому банку-корреспонденту, выполняющему операции по поручению данного банка.

В соответствии с характером привлеченных средств (пасся коммерческий банк имеет свои обязательства как перед клиента» банками), так и перед другими банками.

С учетом принципа ликвидности1 в коммерческом банке привлеченные средства делятся также по степени их стабильное абсолютно стабильные, стабильные и нестабильные средстве соотношение в конечном итоге определяет возможности активной поя банков.

| 1 Ликвидность для банка, во-первых, это способность превращения активов его как предприятия в наличные деньги; во-вторых, способность банка (как должника) обеспечить временное выполнение долговых обязательств. |

Являясь коммерческим предприятием, банк осуществляет размещение привлеченных ресурсов от своего имени и на свой страх и риск с целью получения дохода, включая его главную часть прибыли. В этих целях задействуются банком его активные операции, основными среди которых являются операции кредитования. Субъектами кредитных отношений в области банковского кредитования являются хозяйственные органы, население, государство, а также сами банки. Одновременно их кредитная политика в этом отношении во многом зависит от ликвидности банка.

К абсолютно ликвидным активам коммерческого банка относятся: сделки ФОР, на основе которых банк обязан за свой счет и риск предоставить кредит заемщику; наличные деньги в его кассе; остаток денег банка на корреспондентском счете.

Кредитная политика связана в банковской деятельности с предоставлением кредитов клиентам (не банкам), кредитов другим банкам, а также инвестициями в капитал с целью получения прибыли.

Побудительным мотивом в деятельности коммерческих банков

и других коммерческих предприятий в условиях рыночной экономики выступает прибыль. Прибыль - обобщающий показатель деятельности банка, конечный финансовый результат, отражающий разницу м/у доходами и расходами банка.

В ее росте заинтересован как сам банк, так и его партнеры, вкладчики, акционеры, работники, государство. Для банка это создает предпосылки расширения деятельности, увеличения объема услуг, создания резервов и т. д. Для акционеров и пайщиков прибыль является источником выплаты дивидендов. Для вкладчиков размер полученной банком прибыли характеризует надежность вложения средств. Через прибыль реализуются материальные интересы работников банка. Для государства, кроме надежности кредитной организации, банков прибыль представляет интерес с точки зрения получения налогов целью финансирования общегосударственных нужд.

Прибыль используется и для формирования других важней показателей коммерческой деятельности банков. В частности относится к показателю рентабельности, непосредственно взаимосвязанному с прибылью и использованием его активов.

Рентабельность активов банка отношение полученной банком прибыли к совокупным активам банка. Может дополняться характеризующими отдельные группы активных его операций, включая рентабельность собственного капитала. Этот показатель во многом зависит от структуры активов банка, особенно от удельного веса активов, приносящих доходы.