2014-01-28

2014-01-28 787

7871. Прямые расходы.

2. Косвенные расходы.

3. Учет расходов в незавершенном производстве.

4. Оценка остатков готовой продукции.

1.

Если для определения доходов и расходов используется метод начисления, то с целью распределения расходов на производство и реализацию между смежными отчетными периодами они делятся на прямые и косвенные (п. 1 ст. 318 НК РФ).

Деление расходов отчетного периода на прямые и косвенные

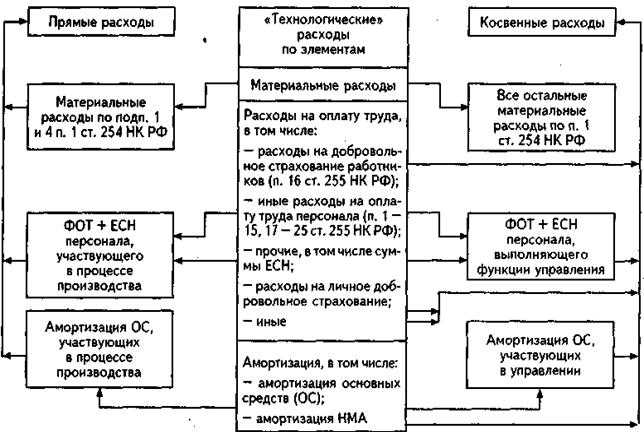

К прямым относятся следующие виды затрат.

1. Материальные расходы, предусмотренные подпунктами 1 и 4 пункта 1 статьи 254 НК РФ, в том числе:

- затраты на приобретение сырья и (или) материалов, используемых в производстве товаров (выполнении работ, оказании услуг) и образующих их основу либо являющихся необходимыми компонентами при производстве товаров (выполнении работ, оказании услуг);

- затраты на приобретение комплектующих изделий, подвергающихся монтажу, и (или) полуфабрикатов, подвергающихся дополнительной обработке у налогоплательщика.

2. Расходы на оплату труда персонала, участвующего в процессе производства товаров, выполнения работ, оказания услуг, а также суммы единого социального налога, начисленного на указанные суммы расходов на оплату труда.

3. Суммы начисленной амортизации по основным средствам, используемым при производстве товаров, работ, услуг.

Все остальные расходы (кроме внереализационных) считаются косвенными расходами.

При определении состава прямых расходов следует учитывать, что в расходы на оплату труда, относящиеся к прямым расходам, не включаются расходы на оплату труда персонала аппарата управления организацией, а также на оплату труда персонала подразделения, занятого исключительно либо хранением товаров, либо заготовлением материально-производственных запасов, либо сбытом товаров, работ, услуг и т. п.

Аналогичный подход следует применять при определении основных средств, амортизация по которым включается в состав прямых расходов. В состав прямых расходов не включаются также расходы по добровольному страхованию всех работников организации (независимо от их участия в производственном процессе), учитываемые для целей налогообложения в соответствии с пунктом 16 статьи 255 НК РФ.

Прямые расходы подлежат распределению между остатками незавершенного производства, готовой продукции на складе, отгруженной, но не реализованной продукции и реализованной продукцией (п. 2 ст. 318 НК РФ).

2.

Косвенные расходы в полной сумме относятся на уменьшение доходов от производства и реализации данного отчетного периода. Если в отношении отдельных видов расходов в главе 25 НК РФ предусмотрены ограничения по размеру расходов, принимаемых для целей налогообложения, то база для исчисления предельной суммы таких расходов определяется нарастающим итогом с начала налогового периода. При этом по расходам налогоплательщика, связанным с добровольным страхованием (пенсионным обеспечением) своих работников, для определения предельной суммы расходов учитывается срок действия договора в налоговом периоде начиная с даты вступления такого договора в силу (п. 3 ст. 318 НК РФ).

В бухгалтерском учете расходы на производство также делятся на прямые и косвенные. Однако в основу такого деления положен способ включения расходов в затраты на производство конкретного вида продукции. Под прямыми понимаются затраты, которые могут непосредственно включаться в затраты, связанные с производством конкретного вида продукции, работ, услуг (технологическим процессом). Учет прямых затрат в течение месяца ведется по видам производств на счетах 20 «Основное производство», 23 «Вспомогательные производства», 29 «Обслуживающие производства и хозяйства».

Под косвенными затратами понимаются затраты, которые не представляется возможным непосредственно включать в затраты по соответствующим видам продукции, работ, услуг. Их включение осуществляется посредством распределения с помощью специальных методов, установленных в учетной политике организации для целей бухгалтерского учета. В течение месяца они учитываются на счетах 25 «Общепроизводственные расходы» и 26 «Общехозяйственные расходы», а в конце месяца после распределения по видам продукции (работ, услуг) списываются на соответствующие счета учета прямых расходов.

Расходы, относящиеся к прямым для целей налогообложения, в течение месяца в бухгалтерском учете могут отражаться на счетах учета прямых затрат (20, 23, 29) и счете 25 «Общепроизводственные расходы» и составляют лишь часть учтенных на указанных счетах расходов. Поэтому в бухгалтерском учете необходимо обеспечить раздельный учет расходов, относящихся к прямым для целей налогообложения прибыли.

3.

Существенные различия в правилах бухгалтерского и налогового учета имеют место при оценке незавершенного производства, готовой продукции, товаров отгруженных.

Под незавершенным производством (НЗП) для целей налогообложения понимается продукция (работы, услуги) частичной готовности, то есть не прошедшая всех операций обработки (изготовления), предусмотренных технологическим процессом. В НЗП включаются законченные, но не принятые заказчиком работы и услуги, а также остатки невыполненных заказов производств и остатки полуфабрикатов собственного производства. Материалы и полуфабрикаты, находящиеся в производстве, относятся к НЗП при условии, если они уже подверглись обработке (п. 1 ст. 319 НК РФ).

Оценка остатков НЗП для целей налогообложения на конец текущего месяца производится на основании:

- данных первичных учетных документов о движении и об остатках (в количественном выражении) сырья и материалов, готовой продукции по цехам (производствам и прочим производственным подразделениям налогоплательщика);

- данных налогового учета о сумме осуществленных в текущем месяце прямых расходов.

Порядок оценки остатков незавершенного производства, готовой продукции и товаров отгруженных определен в статье 319 НК РФ. При этом выделяются три варианта оценки НЗП в зависимости от вида производства. Для целей распределения прямых расходов выделяют следующие виды производств:

- производство, связанное с обработкой и переработкой сырья;

- производство, связанное с выполнением работ и (или) оказанием услуг;

- прочие виды производств.

Если производство связано с обработкой и переработкой сырья, сумма прямых расходов распределяется на остатки НЗП в доле, соответствующей доле таких остатков в исходном сырье (в количественном выражении), за минусом технологических потерь. При этом под сырьем понимается материал, используемый в производстве в качестве материальной основы, который в результате последовательной технологической обработки (переработки) превращается в готовую продукцию. Организации, применяющие такой способ оценки НЗП, в учетной политике для целей налогообложения должны обосновать выбор сырья, являющегося материальной основой готовой продукции, исходя из технологии производства, зафиксированной в технологических картах по производству продукции.

Если организация занимается различными видами деятельности или выпускает различные виды продукции, то механизм распределения применяется в рамках производства каждого изделия. В случае, когда невозможно определить отнесение возникших у налогоплательщика прямых расходов к конкретному производственному процессу, направленному на изготовление данного вида продукции, выполнение работы, оказание услуги, налогоплательщик в своей учетной политике определяет механизм распределения указанных расходов с применением экономически обоснованных показателей.

Для налогоплательщиков, производство которых связано с выполнением работ (оказанием услуг), сумма прямых расходов распределяется на остатки НЗП пропорционально доле незавершенных (или завершенных, но не принятых на конец текущего месяца) заказов на выполнение работ (оказание услуг) в общем объеме выполненных в течение месяца заказов на выполнение работ, оказание услуг.

Методическими рекомендациями по применению главы 25 НК РФ (утверждены приказом МНС России от 20 декабря 2002 г. № БГ-3-02/729) определены показатели, которые могут быть приняты для определения объема заказа:

- стоимость заказов (при этом указанная стоимость может определяться как цена этих заказов по договорной стоимости, сметной стоимости без учета нормы прибыли или как их стоимость, формируемая на основании прямых расходов, относящихся непосредственно к каждому заказу);

- натуральные показатели, если работы, услуги могут быть измерены в подобных показателях и эти показатели по различным заказам являются сопоставимыми.

В НК РФ нет определения понятия «заказ» (это может быть договор, может быть этап, определенный в договоре с заказчиком), а также не сказано, как фиксируются сроки выполнения заказов.

Поэтому организации, производство которых связано с выполнением работ (оказанием услуг), в учетной политике для целей налогообложения должны определить:

- понятие «заказа», а также «заказа выполненного, но не принятого заказчиком»;

- показатель, применяемый для расчета объема выполняемых и выполненных работ (услуг) по каждой категории заказов;

- как фиксируются сроки выполнения заказов.

Для прочих налогоплательщиков сумма прямых расходов распределяется на остатки НЗП пропорционально доле прямых затрат в плановой (нормативной, сметной) стоимости продукции. Основополагающим показателем в оценке остатков незавершенного производства при использовании указанного способа является плановая (нормативная, сметная) стоимость продукции. Независимо от избранного варианта оценки незавершенного производства стоимость остатков незавершенного производства на конец текущего месяца (налогового периода) включается в состав материальных расходов следующего месяца (налогового периода).

Поскольку способы оценки и порядок расчета незавершенного производства в бухгалтерском и налоговом учете различны, расчет незавершенного производства для целей налогообложения следует производить в специальном регистре налогового учета.

Принцип оценки НЗП для целей налогообложения распространяется на оценку готовой продукции и на оценку товаров отгруженных.

4.

Оценка остатков готовой продукции на складе на конец текущего месяца производится в налоговом учете на основании данных первичных учетных документов о движении готовой продукции и ее остатках на складе (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам НЗП.

Оценка остатков готовой продукции на складе определяется при этом как разница между суммой прямых затрат, приходящейся на остатки готовой продукции на начало текущего месяца(ПЗ(1)), увеличенной на сумму прямых затрат, приходящуюся на выпуск продукции в текущем месяце(ПЗ(ВП)) (за минусом суммы прямых затрат, приходящейся на остаток НЗП (ПЗ(НЗП)), и суммой прямых затрат, приходящейся на отгруженную в текущем месяце продукцию (ПЗ(ОтП) (п. 2 ст. 319 НК РФ).

ГП = ПЗ(1) + ПЗ(ВП) – ПЗ(НЗП) – ПЗ(ОтП)

Оценка остатков отгруженной, но не реализованной на конец текущего месяца продукции производится в налоговом учете на основании данных об отгрузке (в количественном выражении) и суммы прямых расходов, осуществленных в текущем месяце, уменьшенных на сумму прямых расходов, относящуюся к остаткам НЗП и остаткам готовой продукции на складе.

Оценка остатков отгруженной, но не реализованной на конец текущего месяца продукции определяется при этом как разница между суммой прямых затрат, приходящейся на остатки отгруженной, но не реализованной готовой продукции на начало текущего месяца, увеличенной на сумму прямых затрат, приходящуюся на отгруженную продукцию в текущем месяце (за минусом суммы прямых затрат, приходящейся на остатки готовой продукции на складе), и суммой прямых затрат, приходящейся на реализованную в текущем месяце продукцию (п. 3 ст. 319 НК РФ).

В бухгалтерском учете готовая продукция учитывается по фактической производственной себестоимости независимо от метода определения учетных цен. Товары отгруженные оцениваются по фактической себестоимости, включающей наряду с производственной себестоимостью затраты, связанные с продажей продукции, возмещаемые договорной ценой.

Таким образом, в бухгалтерском учете и для целей налогообложения оценка остатков готовой продукции и товаров отгруженных различна. Поэтому организации должны разработать регистры налогового учета для определения их «налоговой» стоимости.