2014-01-28

2014-01-28 748

748Законодательная база – глава 25 НК РФ.

Плательщики налога:

• российские организации

• иностранные организации, осуществляющие свою деятельность в Российской Федерации через постоянные представительства и (или) получающие доходы от источников в РФ.

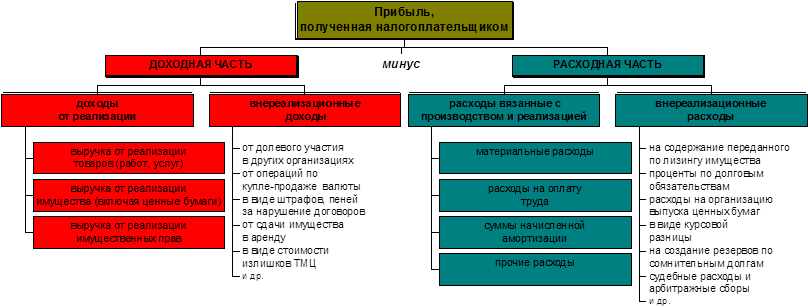

Объект налогообложения - прибыль, полученная налогоплательщиком.

Порядок определения объекта:

Доходы от реализации:

выручка от реализации:

• товаров (работ, услуг) как собственного производства, так и ранее приобретенных

• имущества

• имущественных прав

Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги), имущество или имущественные права, выраженные в денежной и (или) натуральной формах.

Внереализационные доходы:

ü от долевого участия в других организациях

ü от операций по купле-продаже иностранной валюты

ü в виде штрафов, пеней и (или) иных санкций за нарушение договорных обязательств, а также сумм возмещения убытков или ущерба

ü от сдачи имущества в аренду (субаренду) и т. д.

Порядок признания доходов и расходов:

v Метод начислений (по отгрузке (как факту передачи прав собственности))

Датой получения дохода считается дата реализации товаров (работ, услуг). С этого же момента возникает обязанность по уплате налога на прибыль организаций в бюджет.

Доходы признаются в том отчетном (налоговом) периоде, в котором они имели место, независимо от фактического поступления денежных средств или иного имущества.

Аналогичный подход закреплен в отношении расходов

v Кассовый метод (по оплате)

Налогоплательщику оставлено право определения доходов и расходов по оплате.

Но это при условии, что в среднем за предыдущие четыре квартала сумма выручки от реализации товаров (работ, услуг) этих организаций без учета НДС не превысила 1 млн. руб. за каждый квартал.

Расходами признаются обоснованные и документально подтвержденные затраты (в предусмотренных случаях убытки), осуществленные налогоплательщиком

Под обоснованными расходами понимаются экономически оправданные затраты, оценка которых выражена в денежной форме

Расходами признаются любые затраты при условии, что они произведены для осуществления деятельности, направленной на получение дохода (главное – намерение, а не факт увеличения прибыли).

Расходы подразделяются на:

· расходы, связанные с производством и реализацией

· внереализационные расходы.

Перечень обоснованных расходов открыт. Главное, суметь обосновать в документации.

Необоснованным чаще всего признаются представительские расходы.