2014-01-28

2014-01-28 731

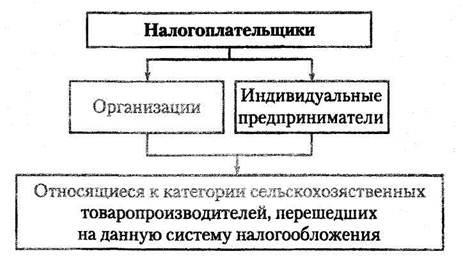

731Налогоплательщики – организации и индивидуальные предприниматели, являющиеся сельхозтоваропроизводителями, перешедшие на уплату единого с/х налога в установленном порядке.

Сельскохозяйственными товаропроизводителями признаются:

1) организации и индивидуальные предприниматели:

· производящие сельскохозяйственную продукцию;

· осуществляющие ее первичную и последующую (промышленную) переработку (в том числе на арендованных основных средствах);

· реализующие эту продукцию.

Обязательные условия для перехода на ЕСХН:

- если по итогам работы за календарный год, предшествующий году, в котором подается заявление о переходе на уплату ЕСНХ, доля дохода от реализации произведенной ими сельскохозяйственной продукции составляет не менее 70% от их общего дохода;

2) Сельскохозяйственные потребительские кооперативы, перерабатывающие сбытовые, торговые, снабженческие, садоводческие, огороднические, животноводческие, созданные в соответствии с ФЗ «О сельскохозяйственной кооперации»

Обязательные условия для перехода на ЕСХН:

- если по итогам работы за календарный год, предшествующий году, в котором они подают заявление о переходе на уплату ЕСНХ, доля их доходов от реализации сельскохозяйственной продукции собственного производства членов данных кооперативов, а также от работ (услуг) для членов этих кооперативов составляет в общем объеме доходов не менее 70%;

3) Градо- и поселкообразующие российские рыбохозяйственные организации, численность работающих в которых с учетом совместно проживающих с ними членов семей составляет не менее половины численности населения соответствующего населенного пункта

Обязательные условия для перехода на ЕСХН:

- В общем доходе от реализации товаров (работ, услуг) за предыдущий год доля их дохода от реализации их уловов и (или) произведенной собственными силами из них рыбной и иной продукции составляет не менее 70%;

- Они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера)

4) Рыбохозяйственные организации и индивидуальные предприниматели

Обязательные условия для перехода на ЕСХН:

- средняя численность работников, определяемая в порядке, устанавливаемом федеральным органом исполнительной власти, уполномоченным в области статистики, за предшествующий год не превышает 300 человек;

- в общем доходе от реализации товаров (работ, услуг) доля дохода от реализации их уловов водных биологических ресурсов и (или) произведенной собственными силами из них рыбной и иной продукции из водных биологических ресурсов за предшествующий год составляет не менее 70%;

- если они осуществляют рыболовство на судах рыбопромыслового флота, принадлежащих им на праве собственности, или используют их на основании договоров фрахтования (бербоут-чартера и тайм-чартера).

Полный перечень сельскохозяйственных товаропроизводителей, которые вправе перейти на уплату ЕСХН – см. ст. 346.2 НК РФ.

Не вправе переходить на уплату ЕСХН:

· Организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

· Организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса;

· Казенные, бюджетные и автономные учреждения.

Примечание. К сельскохозяйственной продукции в целях налогообложения относятся:

· Продукция растениеводства сельского и лесного хозяйства;

· Продукция животноводства, в т.ч. полученная в результате выращивания и доращивания рыб, др. биологических ресурсов.

Порядок отнесения к продукции первичной обработки, произведенной из с/х сырья собственного производства устанавливается Правительством РФ.

Плательщики ЕСХН представлены на схеме.

Не вправе переходить на уплату единого сельскохозяйственного налога:

• организации и индивидуальные предприниматели, занимающиеся производством подакцизных товаров;

• бюджетные организации;

• организации и индивидуальные предприниматели, осуществляющие предпринимательскую деятельность в сфере игорного бизнеса.