2014-02-01

2014-02-01 1803

1803В рамках системы Международных стандартов аудита (МСА) сформирован риск-ориентированный подход к аудиту. Задачей аудитора при проведении риск-ориентированного аудита является получение разумной уверенности в том, что финансовая отчетность не содержит существенных искажений (намеренных или непреднамеренных).

Выполнение данной задачи включает в себя три основных этапа:

1) оценка риска наличия существенных искажений в финансовой (бухгалтерской) отчетности;

2) разработка и выполнение аудиторских процедур для минимизации аудиторского риска;

3) выпуск аудиторского заключения, основанного на результатах аудита.

Аудиторский риск – это риск выражения аудитором ошибочного мнения, в случае, когда в финансовой (бухгалтерской) отчетности содержатся существенные искажения. Это означает риск того, что серьезные ошибки были допущены в отчетности до начала проведения проверки и аудитор не обнаружит их.

Аудиторский риск возникает в первую очередь из-за тех ограничений, которые изначально сопровождают весь процесс аудита, а именно:

- в ходе аудита применяются выборочные методы и тестирование;

- любые системы бухгалтерского учета и внутреннего контроля являются несовершенными (например, не могут гарантировать отсутствие сговора);

- преобладающая часть аудиторских доказательств лишь предоставляет доводы в подтверждение определенного вывода, а не носит исчерпывающего характера.

Дополнительным фактором является то, что работа, выполняемая аудитором для формирования своего мнения, во многом основана на его профессиональном суждении.

Свести аудиторский риск к нулю не представляется возможным, однако в каждой конкретной проверке аудитор должен установить приемлемый уровень аудиторского риска, который он готов на себя взять. При этом чем меньше будет его величина, тем к большей уверенности в достоверности отчетности будет стремиться аудитор.

На практике, основанной на большом количестве проверок, постепенно выработался общий подход, когда аудиторский риск считается приемлемым на уровне 5-10%. Это означает, аудитор готов признать, что с вероятностью 2-5% финансовая отчетность клиента может содержать существенные ошибки уже после проверки и выражения мнения. Аудиторская организация, позволяющая себе аудиторский риск больше 5%, считается не в состоянии провести качественную аудиторскую проверку.

Оценка аудиторского риска представляет собой важнейшую задачу, так как степень риска напрямую связана с качеством аудиторской проверки. Исходя из вышеуказанного определения аудиторского риска, он зависит от риска необнаружения и риска существенного искажения. Последний состоит из неотъемлемого риска и риска средств контроля.

Таким образом, можно вывести следующую формулу аудиторского риска:

ПАР = ВХР × РСК × РНО;

где ПАР – приемлемый аудиторский риск (DAR – Desired Audit Risk);

ВХР – внутрихозяйственный (неотъемлемый, чистый) риск (IR – Inherent Risk);

РСК – риск средств контроля (CR – Control Risk);

РНО – риск необнаружения (DR – Detection Risk).

Внутрихозяйственный (неотъемлемый, чистый) риск – это вероятность наличия существенных искажений в отчетности клиента до того, как такие нарушения будут выявлены средствами внутреннего контроля.

Данный риск отражает подверженность искажениям счетов бухгалтерского учета, статей баланса, однотипных групп хозяйственных операций и отчетности в целом при условии отсутствия необходимых средств внутреннего контроля у клиента.

При оценке неотъемлемого риска аудитор полагается на свое профессиональное суждение, чтобы учесть следующие факторы:

- опыт и знания руководства клиента, а также изменения в его составе за определенный период (неопытность руководства может повлиять на подготовку отчетности);

- необычное давление на руководство (наличие обстоятельств, когда руководство склоняется к искажению отчетности под давлением материнской компании, холдинга; в результате нехватки капитала, чтобы избежать банкротства);

- характер деятельности аудируемого лица (потенциальная возможность морального устаревания производимой продукции или оказываемых услуг, отсутствие спроса);

- факторы, влияющие в целом на отрасль, в которой работает аудируемое лицо (состояние экономики данной отрасли, конкуренция).

Как правило, аудиторы устанавливают неотъемлемый риск при самых благоприятных условиях на уровне значительно выше 50%, а если есть основания для ожидания существенных искажений – 100%.

Риск средств контроля – это вероятность того, что существующая ошибка, превышающая допустимую величину, не будет обнаружена и предотвращена в системе внутреннего контроля клиента.

Данный вид риска определяет надежность и эффективность функционирования системы бухгалтерского учета и внутреннего контроля клиента. Для установления уровня контрольного риска аудиторы должны ознакомиться с системой внутреннего контроля клиента и оценить ее работу (обычно это делается с помощью тестов). Чем эффективнее работает система внутреннего контроля, тем ниже уровень риска. Если аудитор не проводит тестирование средств контроля, то он обязан установить риск средств контроля не ниже 100%.

Аудитор может проводить оценку неотъемлемого риска и риска средств контроля и по отдельности, и в совокупности, в зависимости от выбранной методологии и техник аудита и практических соображений.

Оценка рисков существенного искажения может выражаться в количественных терминах, например в процентах, или не в количественных терминах, т.е. в привычной для отечественной практики качественной оценке по шкале «высокий», «средний» или «низкий». В любом случае считается, что для аудитора важнее провести надлежащую оценку рисков, чем выбрать из различных подходов тот, которым он при этом может пользоваться.

Риск необнаружения – это вероятность того, что применяемые аудиторские процедуры и собранные доказательства не позволят обнаружить реально существующие ошибки, превышающие допустимую величину.

Данный вид риска позволяет оценить эффективность и качество работы аудитора и зависит прежде всего от квалификации аудитора и его знакомства с деятельностью аудируемого лица. Управление риском необнаружения – основная задача оценки рисков для аудитора.

Внутрихозяйственный риск и риск средств контроля отличаются от риска необнаружения тем, что они существуют независимо от факта проверки финансовой (бухгалтерской) отчетности и являются функциями предприятия и его экономической среды. В связи с тем, что аудитор никак не может снизить эти риски, задача аудитора – максимально точно их оценить на основании знания деятельности проверяемой организации. Указанная оценка осуществляется на стадии планирования аудиторской проверки.

Существует обратная связь между риском необнаружения и комбинацией неотъемлемого риска и риска средств контроля (см. табл. 3.1):

а) высокие значения ВХР и РСК обязывают организовать проверку так, чтобы максимально снизить величину риска необнаружения;

б) низкие значения ВХР и РСК позволяют допустить в ходе проверки более высокий риск необнаружения и при этом получить приемлемое значение общего аудиторского риска.

Таблица 3.1

Взаимосвязь компонентов аудиторского риска

| Оценка внутрихозяйственного риска (ВХР): | Оценка риска средств контроля (РСК): | ||

| Высокий | Средний | Низкий | |

| тогда оценка риска необнаружения (РНО): | |||

| Высокий | Самый низкий | Ниже среднего | Средний |

| Средний | Ниже среднего | Средний | Выше среднего |

| Низкий | Средний | Выше среднего | Самый высокий |

Уровень риска необнаружения напрямую связан с аудиторскими процедурами проверки по существу. Аудитор должен учитывать оцененные уровни неотъемлемого риска и риска средств контроля при определении характера, временных рамок и объема процедур проверки по существу, необходимых для снижения аудиторского риска до приемлемо низкого уровня.

В этой связи аудитор рассматривает:

- характер процедур проверки по существу, например проведение тестов, ориентированных на представителей независимых сторон, не связанных с аудируемым лицом, а не на его сотрудников или документацию, или проведение в дополнение к аналитическим процедурам детальных тестов, направленных на решение какой-либо конкретной цели аудита;

- временные рамки выполнения процедур проверки по существу, например проведение таких процедур в конце отчетного периода, а не в более ранний срок;

- объем процедур проверки по существу, например использование большего объема выборки.

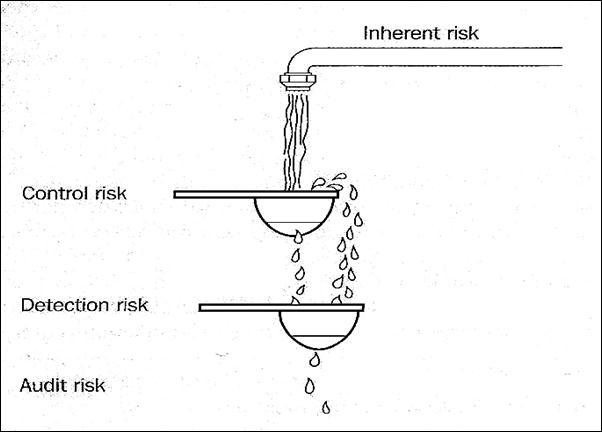

На рисунке 3.1 символически представлено, как работает аудиторский риск. В верхней части рисунка изображен кран, который символизирует потенциальный круг существенных искажений. Сита представляют собой средства, с помощью которых клиент и аудитор пытаются устранить существенные искажения в финансовой (бухгалтерской) отчетности: первое сито – это система внутреннего контроля клиента, а второе – аудиторские процедуры. Но, несмотря на применение этих средств, всегда будет присутствовать вероятность того, что некоторые искажения останутся незамеченными. Это и есть аудиторский риск.

|

|

|

|

|

Рис. 3.1. Аудиторский риск и его составляющие

Необходимо отметить, что модель аудиторского риска – это модель планирования, поэтому возможности ее использования при оценке результатов аудита ограничены. В практической деятельности аудиторов известны три основных способа применения модели аудиторского риска.

Первый способ ориентирован на планирование будущей проверки, исходя из предположений аудитора. Например, он полагает, что неотъемлемый (внутрихозяйственный) риск составит 80%, риск средств контроля – 50%, риск необнаружения – 10%. На основании этих значений аудитор может «вычислить» величину аудиторского риска – 4% (0,04 = 0,8 • 0,5 • 0,1). Данный способ может помочь составить будущий план проверки, однако он не является эффективным.

Второй способ опирается на взаимосвязи между компонентами аудиторского риска, количество и качество необходимых аудиторских доказательств. Применение модели аудиторского риска требует от аудитора глубокого понимания таких взаимосвязей и содержания каждого из компонентов аудиторского риска.

При третьем способе акцент переносится на расчет значения риска необнаружения и соответствующего количества подлежащих получению аудиторских доказательств. На основе проведенных тестов и вычисленных значений риска средств контроля и внутрихозяйственного риска, аудитор определяет допустимый в своей работе риск необнаружения. Важно отметить, что при таком подходе именно риск необнаружения определяет количество аудиторских доказательств. Это более эффективный способ для планирования и самый распространенный на практике метод.

При данном способе базовая формула аудиторского риска применяется в следующей интерпретации:

РНО = ПАР / (ВХР * РСК).

Например, внутренним стандартом аудиторской организации установлено значение приемлемого аудиторского риска ПАР = 0,05 (5%). По результатам тестирования: ВХР = 0,8 (80% допущенных ошибок бухгалтерия не исправляет) и РСК = 0,5 (50% ошибок, допущенных бухгалтерией, не обнаруживает система внутреннего контроля). В таком случае, риск необнаружения РНО = 0,05 / (0,8 * 0,5) = 0,125, т.е. 12,5%.

Таким образом, в соответствии с концепцией риск-ориентированного аудита, для сокращения аудиторского риска до приемлемого низкого уровня аудитор должен:

- во-первых, оценить риски существенного искажения;

- во-вторых, ограничить риск необнаружения.

Ограничение риска необнаружения возможно путем совершенствования аудиторских процедур, расширения аудиторской выборки, постоянного контроля и мониторинга качества выполнения аудиторских заданий, повышения профессионализма аудитора.

Величина аудиторского риска тесно связана с показателем уровня существенности, который используется аудиторами для оценки значимости вопросов, раскрываемых в финансовой отчетности.

Поскольку в аудиторском заключении аудиторы выражают мнение о достоверности бухгалтерской (финансовой) отчетности не с абсолютной (100%), а с разумной уверенностью, они должны установить, повлияют ли обнаруженные искажения на достоверность, т.е. определить, являются ли эти искажения существенными.

Существенными в аудите считаются обстоятельства, значительно влияющие на достоверность бухгалтерской (финансовой) отчетности аудируемого лица.

Достоверность бухгалтерской (финансовой) отчетности аудируемого лица во всех существенных аспектах – это такая точность показателей этой отчетности, при которой квалифицированный пользователь может на ее основе делать правильные выводы и принимать экономически обоснованные решения.

Таким образом, существенность информации – это ее свойство влиять на экономические решения внешних пользователей такой информации. К внешним пользователям бухгалтерской (финансовой) отчетности аудируемого лица следует отнести, прежде всего, инвесторов, акционеров, кредитные организации, а также государственные контролирующие органы.

Существенность является высоко субъективным фактором, и аудитор должен использовать свое профессиональное суждение для оценки того, что является существенным.

При этом учитывается, что существенность имеет две стороны:

- количественную;

- качественную.

Количественная составляющая существенности выражается через «уровень существенности».

Уровень существенности – это предельное значение (количество) ошибки отчетности, начиная с которого квалифицированный пользователь с большой степенью вероятности перестанет быть в состоянии делать на ее основе правильные выводы и принимать правильные экономические решения.

Т.е. уровень существенности с количественной стороны выражается конкретной суммой / значением допустимой ошибки (в рублях).

Качественная сторона существенности используется для оценки степени раскрытия информации, где количественная оценка не применима. Качественный аспект учитывает характер (качество) искажений и предполагает оценку аудитором существенности выявленных нарушений в части требований нормативных и законодательных документов при осуществлении финансово-хозяйственной деятельности аудируемым лицом.

Примерами качественных искажений являются:

- недостаточное или неадекватное описание учетной политики, когда существует вероятность того, что пользователь отчетности будет введен в заблуждение таким описанием;

- отсутствие раскрытия информации о нарушении нормативно-правовых требований, когда существует вероятность того, что последующее применение санкций сможет оказать значительное влияние на результаты деятельности.

Информацию о таких нарушениях обязательно следует указывать в аудиторском отчете с тем, чтобы руководство аудируемого лица стремилось в кратчайшие сроки их устранить.

Существенность должна рассматриваться в два этапа:

1) При планировании аудиторских процедур аудитор устанавливает предварительный уровень существенности.

2) На завершающей стадии аудита – при формировании аудиторского мнения – проводится уточнение уровня существенности с учетом качественных искажений.

Выбор критерия существенности является наиболее трудным решением, поскольку стандарты аудиторской деятельности не устанавливают конкретного порядка исчисления размера существенности. Тем не менее, на практике аудитор должен решить, какая сумма будет существенной для финансовой отчетности клиента.

В общем случае отбор критериев существенности должен быть основан на следующих принципах:

1. Принцип относительности. Абсолютная сумма, например, 500000 рублей, для всех компаний не применима. Поэтому принципы существенности должны быть относительными на какой-то основе.

2. Принцип базового показателя. Аудитору необходимо определить базовые показатели, которые будутосновой для расчета уровня существенности. Выбор конкретных показателей зависит от характера, масштаба и условий бизнеса клиента. Также на выбор влияют результаты финансовой деятельности компании, круг возможных пользователей финансовой отчетности и другие факторы.

Чаще всего таким показателями, отбираемыми на стадии планировании аудита, являются:

1) прибыль до налогообложения;

2) объем выручки от реализации продукции (товаров, работ, услуг);

3) среднегодовая величина активов баланса;

4) среднегодовая величина собственного капитала;

5) сумма расходов организации за период.

Выбор крупных значений показателей финансовой отчетности, например, валюты баланса или совокупного дохода (выручки от продаж) в качестве сумм, существенных для финансовой отчетности в целях планирования, более предпочтителен, нежели выбор прибыли до налогообложения. Прибыль, рассчитываемая для целей налогообложения, – слишком неустойчивый показатель для того, чтобы быть полезным в качестве основы для существенности. Если аудиторы применят для расчета уровня существенности более стабильные суммы, типа выручки от продаж или валюты баланса, то это будет означать, что объем аудита больше определен размером компании, чем результатами деятельности за определенный период.

Такие показатели, как валюта баланса, общая стоимость имущества, выручка от продаж, более традиционны для действующих компаний. Для вновь созданных же компаний более предпочтительным показателем может явиться размер собственного капитала.

Выбранная основа должна обладать относительной стабильностью и предсказуемостью и характеризовать масштаб деятельности компании. При развивающемся бизнесе компании валюта баланса и выручка обычно представляют собой стабильные показатели.

Если, по мнению аудитора, значение каких-либо показателей или их отсутствие в бухгалтерской отчетности организации за проверяемый период не характерно для данной организации, например, прибыльная организация за какой-либо период получила убыток, рекомендуется либо использовать данные предыдущего периода, либо не включать эти показатели в расчет.

Как правило, уровень существенности рассчитывается путем умножения процентной доли на значение выбранного показателя. Стандарты аудита не устанавливают прямых требований к размеру процентной доли для расчета существенности. Поэтому на практике многие аудиторы в качестве основы берут 2-10% от выбранного показателя. Конкретный процент в большей степени зависит от масштаба компании.

Процентные доли должны быть определены внутренней инструкцией аудиторской организации и применяться на постоянной основе.

Чаще всего они составляют:

- 5% от прибыли до налогообложения;

- 2% от выручки;

- 2% от суммы активов;

- 5-10% от собственного капитала;

- 2% от суммы расходов.

Приведем пример расчета уровня существенности на основе данных приложения 6.

Методика расчета уровня существенности:

1. Определение базовых показателей для расчета уровня существенности и заполнение табл. 3.2.

Таблица 3.2

Определение значений, применяемых для нахождения уровня существенности

| Наименование базового показателя | Значение базового показателя, т.р. | Процентная доля, применяемая для нахождения УС, % | Значение, применяемое для нахождения УС, т.р. |

| 1. Прибыль до налогообложения | 16 225 | 811 – min | |

| 2. Выручка | 92 346 | ||

| 3. Среднегодовая величина активов | 45 947 | ||

| 4. Среднегодовая величина собственного капитала | 28 287 | 2829 – max | |

| 5. Сумма расходов за период | 79 430 |

2. Расчет среднего арифметического из значений, применяемых для нахождения уровня существенности (1599 т.р.)

3. Расчет относительных отклонений максимального и минимального значений от среднего арифметического ( ):

):

((811-1599) / 1599) х 100% = 49%

((2829-1599) / 1599) х 100% = -77 %

4. Исключение из расчетов показателя, значительно отклоняющегося от среднего арифметического (более чем на 30%). Если и максимальное, и минимальное значения отклоняются значительно, то отбросить можно оба.

В нашем примере минимальное значение – прибыль до налогообложения – отклоняется от среднего на 49%, максимальное значение – собственный капитал – отклоняется от среднего на 77%.

Таким образом, оба значения отклоняются от среднего значительно (49 > 30 и 77 > 30). Принимаем решение отбросить их.

5. Расчет нового среднего арифметического из оставшихся значений (1290 т.р.)

6. Полученное значение допускается округлить до целого круглого числа, но не более чем на 20%. Это и будет единый уровень существенности: ЕУС = 1500 т.р.

Величина единого уровня существенности говорит о том, что если аудитор в процессе проверки обнаружит искажения, превышающие ее, то данные искажения являются существенными для отчетности, вследствие чего отчетность является недостоверной, т.е. внешние пользователи на ее основе не смогу принимать обоснованные экономические решения и делать правильные выводы. В рассматриваемом примере искажения в рамках 1500 т.р. являются несущественными, не влияющими на достоверность отчетности.

После определения единого уровня существенности аудитору необходимо распределить его на значимые статьи баланса и тем самым определить, какая величина искажения будет существенной при проверке конкретных участков учета. Один из методов распределения уровня существенности – пропорционально удельному весу конкретной статьи баланса.

Расчет и распределение уровня существенности может быть оформлено в виде рабочего документа аудитора, представленного в приложении 7.

Между существенностью и аудиторским риском существует обратная зависимость, то есть чем выше уровень существенности, тем ниже уровень аудиторского риска, и наоборот. Обратная зависимость между существенностью и аудиторским риском принимается во внимание аудитором при определении характера, сроков проведения и объема аудиторских процедур. Например, если по завершении планирования конкретных аудиторских процедур аудитор определяет, что приемлемый уровень существенности ниже, то аудиторский риск повышается. Аудитор компенсирует это, либо снизив предварительно оцененный уровень риска средств контроля там, где это возможно, и поддерживая пониженный уровень посредством проведения расширенных или дополнительных тестов средств контроля, либо снизив риск необнаружения искажений путем изменения характера, сроков проведения и объема запланированных процедур проверки по существу.

КОНТРОЛЬНЫЕ ВОПРОСЫ

КОНТРОЛЬНЫЕ ВОПРОСЫ

1. Назовите основные этапы аудиторской проверки.

2. Каково назначение письма-обязательства аудиторской организации о согласии на проведение аудита?

3. Каковы существенные условия и основные аспекты договора на оказание аудиторских услуг?

4. Опишите порядок отбора клиентов аудиторскими организациями.

5. Опишите порядок выбора аудиторской организации хозяйствующим субъектом.

6. В чем сущность планирования аудита?

7. Что такое план и программа аудита? В чем их отличия?

8. Каковы основные элементы системы внутреннего контроля клиента?

9. В чем целесообразность тестирования системы внутреннего контроля клиента?

10. Могут ли аудиторы в процессе аудита использовать результаты работы службы внутреннего контроля клиента?

11. Что такое аудиторский риск? Из каких элементов он состоит?

12. Как определить величину аудиторского риска?

13. Что такое существенность в аудите?

14. Какова зависимость между аудиторским риском и уровнем существенности?

15. Назовите методы определения уровня существенности.

ЗАДАНИЯ ДЛЯ САМОСТОЯТЕЛЬНОЙ РАБОТЫ

№1. На основании данных таблицы 3.3 рассчитайте единый показатель уровня существенности, используя методику, рекомендуемую в правиле (стандарте) аудиторской деятельности «Существенность в аудите».

Таблица 3.3

Таблица 3.3

Базовые показатели для расчета уровня существенности

| Наименование базового показателя | Значение базового показателя, тыс. руб. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| Прибыль до налогообложения | |||

| Выручка от реализации продукции без НДС | |||

| Валюта баланса | |||

| Собственный капитал | |||

| Общие расходы предприятия |

№2. На основании данных таблицы 3.4 рассчитайте единый показатель уровня существенности, используя методику, рекомендуемую в правиле (стандарте) аудиторской деятельности «Существенность в аудите».

Таблица 3.4

Базовые показатели для расчета уровня существенности

| Наименование базового показателя | Значение базового показателя, тыс. руб. | Доля, % | Значение, применяемое для нахождения уровня существенности, тыс. руб. |

| Прибыль до налогообложения | Не используется | ||

| Выручка от реализации продукции без НДС | Не используется | ||

| Валюта баланса | |||

| Собственный капитал | |||

| Общие расходы предприятия |

№3. ОАО «Мелькомбинат» и аудиторская организация «Аудит Плюс» заключили договор на проведение аудиторской проверки бухгалтерской (финансовой) отчетности за 20ХХ год. Основным видом деятельности ОАО «Мелькомбинат» является переработка муки разных сортов.

Основные показатели деятельности и финансовые результаты аудируемого лица представлены в таблицах 3.5 и 3.6.

Таблица 3.5

Данные бухгалтерского баланса ОАО «Мелькомбинат» за 20ХХ год

| Наименование показателя | Среднегодовое значение, тыс. руб. |

| АКТИВ | |

| 1. Внеоборотные активы | |

| 1.1. Основные средства | |

| 1.2. Незавершенное строительство | - |

| 2. Оборотные активы | |

| 2.1. Запасы | |

| 2.2. Краткосрочная дебиторская задолженность |

Окончание табл. 3.5

Окончание табл. 3.5

| 2.3. Денежные средства | |

| 2.4. Прочие оборотные активы | |

| БАЛАНС | |

| ПАССИВ | |

| 3. Капитал и резервы | |

| 3.1. Уставный капитал | |

| 3.2. Добавочный капитал | |

| 3.3. Нераспределенная прибыль отчетного года | |

| 4. Краткосрочные обязательства | |

| 4.1. Займы и кредиты | |

| 4.2. Кредиторская задолженность | |

| БАЛАНС |

Таблица 3.6

Данные Отчета о прибылях и убытках ОАО «Мелькомбинат» за 20ХХ год

| Наименование показателя | Значение, тыс. руб. |

| 1. Выручка | |

| 2. Себестоимость | |

| 3. Прибыль от продаж | |

| 4. Прочие доходы | |

| 5. Прочие расходы | |

| 6. Прибыль до налогообложения |

Определите базовые показатели для расчета уровня существенности и определите границу предельно допустимой ошибки отчетности ОАО «Мелькомбинат».

Единый показатель уровня существенности распределите между статьями баланса организации пропорционально его структуре, используя таблицу 3.7.

Таблица 3.7

Распределение значения уровня существенности пропорционально структуре баланса

| Статьи баланса | Сумма, тыс. руб. | Удельный вес статьи в итоге баланса, % | Уровень существенности статьи баланса, руб. |

| АКТИВ | |||

| … | |||

| … | |||

| ПАССИВ | |||

| … | |||

| … |

Проанализировать и оценить выявленные в ходе аудита фактические ошибки в отчетности ОАО «Мелькомбинат», сравнить их с предельно допустимым размером. Сделать вывод о существенности выявленных в ходе проверки нарушений.

По результатам проведенной проверки финансово-хозяйственной деятельности ОАО «Мелькомбинат» за 20ХХ год были выявлены следующие нарушения:

1) в связи с неправильным формированием в бухгалтерском учете выручки от реализации продукции сумма дебиторской задолженности покупателей оказалась занижена на 85766 руб.;

2) в результате неполного отражения полученных и оплаченных счетов-фактур  от поставщиков произошло занижение кредиторской задолженности на 213565 руб.;

от поставщиков произошло занижение кредиторской задолженности на 213565 руб.;

3) применение метода списания сырья на производство, не соответствующего принятой в ОАО «Мелькомбинат» учетной политике, привело к занижению остатков сырья на складе на 27650 руб.

Анализ выявленных нарушений оформить в виде таблицы 3.8.

Таблица 3.8

Анализ выявленных нарушений

| Статья баланса, по которой произошли изменения | Сумма, тыс. руб. | Допустимый размер ошибки, тыс. руб. | Фактическая сумма ошибки, тыс. руб. | Расчет отклонений, тыс. руб. |

№4. Для выработки однозначных подходов к определению уровня существенности аудиторская организация установила во внутрифирменных стандартах критерии существенности для отдельных статей баланса. Внутрифирменный стандарт предусматривает примерный предельный процент ошибок от стоимости той или иной статьи, а именно: отклонения значения показателя до 5% признаются несущественными; отклонения от 5 до 10% аудитор оценивает в зависимости от своего профессионального суждения; отклонение более 10% является существенным.

В процессе проверки бухгалтерской (финансовой) отчетности ОАО «Спарта» были выявлены следующие нарушения:

1) путем сопоставления данных методом встречной проверки хозяйственных договоров, счетов-фактур, книги продаж, журнала регистрации выданных счетов фактур, накладных и записей в главной книге была установлена нереальная дебиторская задолженность в сумме 275000 руб.;

2) путем инвентаризации материально-производственных запасов установлено, что на предприятии не созданы условия для обеспечения сохранности запасов, не в полной мере соблюдаются требования законодательства, недостача материальных ценностей составила 65000 руб.;

3) при проверке кассовых операций обнаружена недостача в размере 120 руб.

Суммы, указанные в отчетности ОАО «Спарта» в разделе «Оборотные активы», представлены в табл. 3.9.

Таблица 3.9

Состав оборотных активов ОАО «Спарта»

| Статья баланса | Сумма, тыс. руб. |

| Запасы всего, | 898,6 |

| в том числе: сырье, материалы и др. аналогичные ценности | 639,5 |

| прочие запасы | 262,1 |

| Дебиторская задолженность всего, | 2985,6 |

| в том числе: покупатели и заказчики | 2160,1 |

| прочие дебиторы | 825,5 |

| Денежные средства всего, | 567,8 |

| в том числе: касса | 51,5 |

| расчетный счет | 516,3 |

| Итого оборотные активы | 44452,0 |

Используя данные табл. 3.9 и информацию о предельных отклонениях, обобщите результаты предельно допустимой суммы ошибок и фактически выявленные отклонения. Расчеты оформите в табл. 3.10.

Таблица 3.10

Таблица 3.10

Расчет влияния фактических ошибок на статьи баланса ОАО «Спарта»

| Статья раздела «Оборотные активы» | Сумма статьи баланса, тыс. руб. | Границы предельно допустимого размера ошибки по разделу «Оборотные активы» | Фактическая ошибка, выявленная в результате проверки | Влияние фактической ошибки на статью баланса, % | |||

| Минимальная граница | Максимальная граница | ||||||

| % | сумма | % | сумма | ||||

№5. Рассчитать единый уровень существенности для ООО «Профиль», которое занимается производством и монтажом металлопластиковых окон и дверей. Распределить уровень существенности по значимым статьям баланса. Бухгалтерская отчетность организации представлена в таблицах 3.11 и 3.12.

Таблица 3.11

Бухгалтерский баланс ООО «Профиль» на 31 декабря 2011 года

| АКТИВ | На 31.12.2011 | На 31.12.2010 | На 31.12.2009 | |||

| I. ВНЕОБОРОТНЫЕ АКТИВЫ | ||||||

| Нематериальные активы | ||||||

| Финансовые вложения | - | |||||

| Итого по разделу I | ||||||

| II. ОБОРОТНЫЕ АКТИВЫ | ||||||

| Запасы | ||||||

| НДС по приобретенным ценностям | - | |||||

| Дебиторская задолженность | ||||||

| Финансовые вложения | ||||||

| Денежные средства | ||||||

| Итого по разделу II | ||||||

| БАЛАНС | ||||||

| ПАССИВ | На 31.12.2011 | На 31.12.2010 | На 31.12.2009 | |||

| III. КАПИТАЛ И РЕЗЕРВЫ | ||||||

| Уставный капитал | ||||||

| Резервный капитал | ||||||

| Нераспределенная прибыль (непокрытый убыток) | ||||||

| Итого по разделу III | ||||||

| IV. ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Заемные средства | ||||||

| Итого по разделу IV | ||||||

| V. КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА | ||||||

| Заемные средства | ||||||

| Кредиторская задолженность | ||||||

| Итого по разделу V | ||||||

| БАЛАНС | ||||||

Таблица 3.12

Таблица 3.12

Отчет о прибылях и убытках ООО «Профиль» за 2011 год

| Показатель | За 2011 год | За 2010 год | |

| Выручка | |||

| Себестоимость продаж | (62537) | (43713) | |

| Валовая прибыль (убыток) | |||

| Управленческие расходы | (2484) | (2613) | |

| Прибыль (убыток) от продаж | |||

| Проценты к получению | |||

| Проценты к уплате | (2896) | (1383) | |

| Прочие доходы | |||

| Прочие расходы | (5300) | (802) | |

| Прибыль (убыток) до налогообложения | |||

| Текущий налог на прибыль | (287) | (172) | |

| Чистая прибыль (убыток) |

№6. Проводится аудит двух компаний. Первая компания является целостной структурой (не имеет филиалов и сама не является филиалом), имеет положительную деловую репутацию, руководство не менялось со дня основания компании. В ней налажена эффективная система внутреннего контроля, отсутствуют замечания со стороны предыдущих аудиторов.

Вторая компания характеризуется отсутствием системы внутреннего контроля, проверка данной компании проводится впервые по инициативе ее нового руководства.

Определить предельную величину риска необнаружения ошибки (в %) для обеих компаний и дать ее сравнительную характеристику, с точки зрения аудитора.