2014-01-25

2014-01-25 704

704Минус

• Компонент издержек (КИ).

Где ЗПОД - затраты на поддержку бренда.

Денежное выражение ЦБФ равняется сумме ежегодных разностей между доходами и издержками, приведенных к настоящему моменту. Это обычный подход, используемый в финансовом анализе, но его применение порождает две проблемы:

- немарочный эквивалент марочного товара может отсутствовать.

- метод не учитывает потенциал расширения бренда, предусматривающий использование бренда для проникновения в новую товарную форму или товарный класс. Ценность не ограничивается существующими товарами, товарными линейками или существующими покупателями. Многие бренды обладают качествами, превосходящими качества товара или набора товаров, к которому они в настоящее время «приписаны».

Метод рыночной стоимости. Наилучшую меру ЦБФ обеспечивает открытый фондовый рынок. Эта мера хорошо подходит для открыто продаваемых корпоративных брендов. ЦБФ равняется рыночной стоимости минус балансовая стоимость, минус немарочные нематериальные активы, такие как патенты, ноу-хау и человеческие ресурсы. В 1989 г. Ford приобрел Jaguar за $2,5 млрд, балансовая стоимость при этом составляла всего $0,4 млрд. Многие обозреватели рассматривали разность в $2,1 млрд как денежное выражение ценности бренда Jaguar. При отсутствии рыночной ценности, что типично для большинства товарных брендов, фирма должна использовать внутренние методы.

Внутренние методы. Для оценки ЦБФ используются два внутренних метода:

- Издержки замещения представляют собой ожидаемые издержки замены бренда, умноженные на вероятность успеха. Стоимость создания успешного бренда среднего размера составляет около $100 млн. При вероятности успеха в 15% ценность бренда составляет: $100 млн./0,15 = $670 млн.

- Методы потоков денежных средств выглядят более привлекательными, но проблема заключается в оценке будущих денежных потоков.

Расчет маржинальной ЦБФ одного бренда в сравнении с другим, является более простым, чем расчет абсолютного значения ценности. Начиная с 1989 г. New United Motor Manufacturing Inc. (NUMMT) (совместное предприятие Toyota/GM) производила два практически одинаковых автомобиля — «Corolla» (Toyota) и «Geo Prizm» (GM). «Corolla» имела премиальную цену и амортизировалась медленнее. Стоимость пятилетней «Corolla» была на 18% выше, чем стоимость пятилетней «Prizm». Как видно из рисунка 2, годовой объем продаж «Corolla» составлял 200 000 х $11 100, a «Prizm» - 80 000 х $10 700. Очевидно, что Toyota имеет более высокую ценность бренда. Действительно, у Toyota прибыль от основной деятельности была на $128 млн выше, чем у GM, а дилеры Toyota заработали на $107 млн больше, чем дилеры GM.

Рисунок 2 - Денежное выражение ценности бренда (пример из автомобильной отрасли)

Можно также оценить зависимость между ЦБП и ЦБФ.

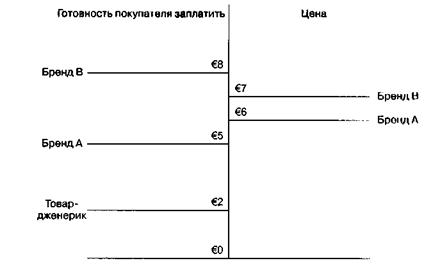

ЦБП и вклад индивидуального покупателя в ЦБФ. На рисунке 3 показано, что два денежных выражения ценности не имеют никакой неизбежной взаимной зависимости. Мы рассматриваем готовность индивидуального покупателя платить за продукт цену, установленную фирмой, и два гипотетических бренда, А и В:

- Бренд В. На рисунке 3 показано, что покупатель готов заплатить за бренд В €8 при цене товара-дженерика в €2. Так как цена бренда В составляет €7, то он совершит покупку и получает ЦБП в €6 (8 - 2 = 6). (На самом деле покупатель совершает выгодную сделку; он получает ЦБП в €6 за дополнительные €5 сверх цены дженерика [7 - 2 = 5].) Фирма получает доход и позитивный вклад прибыли в ЦБФ.

- Бренд А. Покупатель готов заплатить за бренд А €5 при цене товара-дженерика в €2. Следовательно, ЦБП равняется €3 (5 - 2 = 3). Но покупатель согласен платить только €5 при цене в €6, и поэтому покупка не состоится. ЦБП равна нулю. Фирма не получает дохода, а вклад прибыли в ЦБФ также оказывается нулевым.