2014-01-25

2014-01-25 780

780Сглаживание временного ряда.

Идея данного метода заключается в замене элемента ряда на некоторое среднее значение :

:

(16)

(16)

где  - некоторые весовые коэффициенты, такие что

- некоторые весовые коэффициенты, такие что  ,

,

величина  - окно сглаживания.

- окно сглаживания.

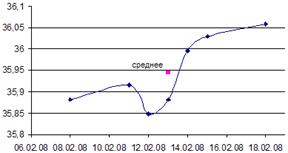

Следующий график демонстрирует 7 значений временного ряда (стоимость 1 евро) и рассчитанное относительно 4го значения «скользящее среднее» с окном =7.

Поскольку, изменяя t от  до

до  , при переходе от элемента ряда

, при переходе от элемента ряда  к

к  в правой части формулы (16) происходит замена лишь одного слагаемого

в правой части формулы (16) происходит замена лишь одного слагаемого на

на  , то происходит «скольжение» по оси времени. Методы, основанные на формуле (16), называются методами скользящего среднего.

, то происходит «скольжение» по оси времени. Методы, основанные на формуле (16), называются методами скользящего среднего.

Определение коэффициентов  основано на следующей процедуре. В соответствии с теоремой Вейерштрасса любая гладкая функция при самых общих допущениях (в ограниченном интервале изменения параметра

основано на следующей процедуре. В соответствии с теоремой Вейерштрасса любая гладкая функция при самых общих допущениях (в ограниченном интервале изменения параметра  ) может быть представлена алгебраическим полиномом степени

) может быть представлена алгебраическим полиномом степени  :

:

(17)

(17)

Поэтому для определения параметров необходимо перебрать все окна сглаживания для

и при помощи метода наименьших квадратов подобрать параметры для полинома (17).

и при помощи метода наименьших квадратов подобрать параметры для полинома (17).

Однако, при проведении этой процедуры выясняется, что при решении задачи минимизации квадрата отклонения значения полинома от значения ряда , на значения влияют лишь значения коэффициента  , независимо от порядка полинома.

, независимо от порядка полинома.

При использовании линейной функции формула (16) примет следующий вид:

(18)

(18)

При использовании квадратичной функции формула (16) примет следующий вид:

(19)

(19)

Следующий график отображает исходный временной ряд и скользящие средние с  =7 и =17, параметр = 1 (линейная функция).

=7 и =17, параметр = 1 (линейная функция).

Для метода скользящих средних имеются таблицы со стандартными коэффициентами для разных значений и .

Экспоненциальное сглаживание (метод Брауна).

Идея метода заключается в том, чтобы при экстраполяции в будущее (прогноза) «недавним» значениям ряда придавать больший вес, чем более ранним значениям. Эту идею демонстрирует следующая формула:

(20)

(20)

где  - сглаженный тренд в точке ,

- сглаженный тренд в точке ,  - значение временного ряда,

- значение временного ряда,  - сглаженное значение в точке

- сглаженное значение в точке  ,

,  - коэффициент сглаживания.

- коэффициент сглаживания.

Покажем, что значение рекурсивно зависит от всех членов временного ряда:

.

.

При  выполняется следующее:

выполняется следующее:  , поэтому последним слагаемым можно пренебречь. Таким образом, величина оказывается взвешенной суммой всех уровней ряда, причем веса уменьшаются экспоненциально, по мере углубления в историю процесса, отсюда название — экспоненциальная средняя.

, поэтому последним слагаемым можно пренебречь. Таким образом, величина оказывается взвешенной суммой всех уровней ряда, причем веса уменьшаются экспоненциально, по мере углубления в историю процесса, отсюда название — экспоненциальная средняя.

Экспоненциальное среднее имеет среднее значение, равное среднему исходного ряда, но

меньшую дисперсию.

Если  , то расхождение между сглаженным рядом и исходным рядом мало.

, то расхождение между сглаженным рядом и исходным рядом мало.

Если  , то в большей степени подавляются колебания ряда и отчетливо вырисовывается тенденция.

, то в большей степени подавляются колебания ряда и отчетливо вырисовывается тенденция.

Сглаживание по формуле (20) подходит для сглаживания временных рядов с незначительным сезонным эффектом.

Для того, чтобы учесть наличие тренда и сезонности в исходном временном ряду применяются модели экспоненциального сглаживания следующего вида:

(21)

(21)

где  - величина, описывающая сезонность,

- величина, описывающая сезонность,  - величина, описывающая тренд.

- величина, описывающая тренд.

Величина, описывающая сезонность определяется следующим образом:

- если сезонности нет, то

,

, - при наличии аддитивной сезонности

,

, - при наличии мультипликативной сезонности

.

.

Таким образом, представляет собой текущую оценку процесса  , очищенную от сезонных колебаний с помощью коэффициентов сезонности

, очищенную от сезонных колебаний с помощью коэффициентов сезонности  рассчитанных для предшествующего цикла.

рассчитанных для предшествующего цикла.

Величина, описывающая тренд определяется следующим образом:

- при отсутствии тренда

,

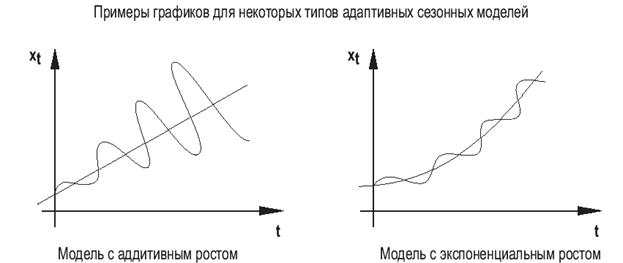

, - при аддитивном росте значений ряда

,

, - мультипликативном росте

,

,

Здесь  - абсолютный прирост, характеризующий изменение среднего уровня процесса, или аддитивный коэффициент роста,

- абсолютный прирост, характеризующий изменение среднего уровня процесса, или аддитивный коэффициент роста,  - коэффициент экспоненциального роста.

- коэффициент экспоненциального роста.

Адаптация всех перечисленных параметров осуществляется с помощью экспоненциального сглаживания:

где

Задача оптимизации модели сводится к поиску наилучших значений параметров  , выбор которых определяется целями исследования и характером моделируемого процесса.

, выбор которых определяется целями исследования и характером моделируемого процесса.

На следующем графике представлен исходный временной ряд и сглаживающая кривая, построенная с учетом аддитивной сезонности:

Для первого примера (перевозки пассажиров) сглаживание ряда и прогноз представлены на следующей диаграмме: