2018-03-09

2018-03-09 1088

1088

Свободные экономические зоны (далее - СЭЗ) представляют собой одну из многообразных форм международных экономических отношений, прообразы которой использовались отдельными государствами в XIV—XV вв. в виде «свободных» городов и портов на пересечении торговых путей для привлечения торговых потоков[1].

Первая СЭЗ была создана в 1547 г. в итальянском городе Ливорно, который был объявлен городом свободной торговли.

С развитием мировой экономики и торговли в XIX в. и интернационализации национальных экономик в XX в. СЭЗ получили широкое распространение и существенно изменили свое экономическое содержание. Эволюция СЭЗ осуществлялась от простых организационно-функциональных форм, связанных в основном с торговлей товарами, к более сложным, ориентированным на производство массовой потребительской продукции, разработку и производство новых товаров, предоставление различного рода услуг и т.д.

Эволюция СЭЗ связана, прежде всего, с интенсификацией использования научно-технических достижений, крупными сдвигами в структуре экономики промышленно развитых стран, а также с распадом колониальной системы. В результате этого открылись новые сферы приложения для инвестиций как в самих промышленно развитых странах, так и в странах, проводящих политику индустриализации. Вместе с тем концентрация капитала промышленных монополий и централизация банковских ресурсов тоже содействовали поиску и созданию дополнительных стимулов для расширения инвестирования за рубежом по сравнению с теми, которые существовали ранее. В этих условиях свободные зоны с чисто торговой ориентацией, зоны свободного предпринимательства, не требовавшие больших первоначальных капиталов, длительного подготовительного периода, сложных планов действий или обширных связей с предприятиями за рубежом, не соответствовали требованиям мирового инвестиционного рынка.

Требовались совершенно новые области инвестирования: создание высокотехнологических отраслей промышленности, улучшение использования ввозимых и местных ресурсов, ускорение развития современной инфраструктуры и т.п. В различных странах стали появляться новые организационные формы зон, отличающиеся от зон свободного предпринимательства и свободных экспортных зон более широким диапазоном функций.

Отличительной особенностью этих зон было то, что их создание предусматривало не столько привлечение иностранного капитала, сколько предоставление преференциальных режимов на сроки от 10 до 20 лет. Примерами подобных зон были зоны, созданные в Великобритании, Италии, США, Франции.

В это время в различных странах мира используются разные названия территорий специального зонирования. Например, в России и других странах СНГ чаще всего встречаются понятия «особая экономическая зона», «специальная экономическая зона», «свободная таможенная зона» и т.д. В КНР широко распространена практика «специальных экономических зон», «открытых прибрежных городов», «районов экономического развития». Опыт Южной Кореи обогатил мировую практику зонирования понятиями «зона свободного экспорта», «свободная зона». Турция ввела в оборот понятие «зоны свободной торговли». В США помимо прочего применяется термин «технопарк», в Японии – «технополис». Большой практический опыт зонирования в развивающихся странах связан с деятельностью «свободных промышленных зон», а в странах Западной Европы – с деятельностью такого типа зон, как «портовые города» или «города-порты».

Среди наиболее распространенных в мире свободных экономических зон можно выделить: таможенные зоны, беспошлинные торговые зоны, таможенные свободные зоны, внешнеторговые зоны, беспошлинные экспортно-производственные зоны, зоны экономического благоприятствования, свободные промышленные зоны, зоны совместного предпринимательства, зоны технико-экономического развития, зоны развития новой высокой технологии, технико-внедренческие зоны и т.д.

Общими принципами для всех типов и разновидностей СЭЗ стали:

– локальность территории;

– отсутствие таможенных пошлин (или их фиксация на минимальном уровне) на ввоз (вывоз) оборудования, полуфабрикатов и готовой продукции при максимальном упрощении всех процедур, связанных с экспортно-импортными операциями;

– льготный режим налогообложения;

– свободное обращение конвертируемой валюты в условиях общей свободы межстрановых финансовых транзакций;

– гарантии от конфискации иностранной собственности и предоставление функционирующим в СЭЗ компаниям дополнительного круга льгот и привилегий.

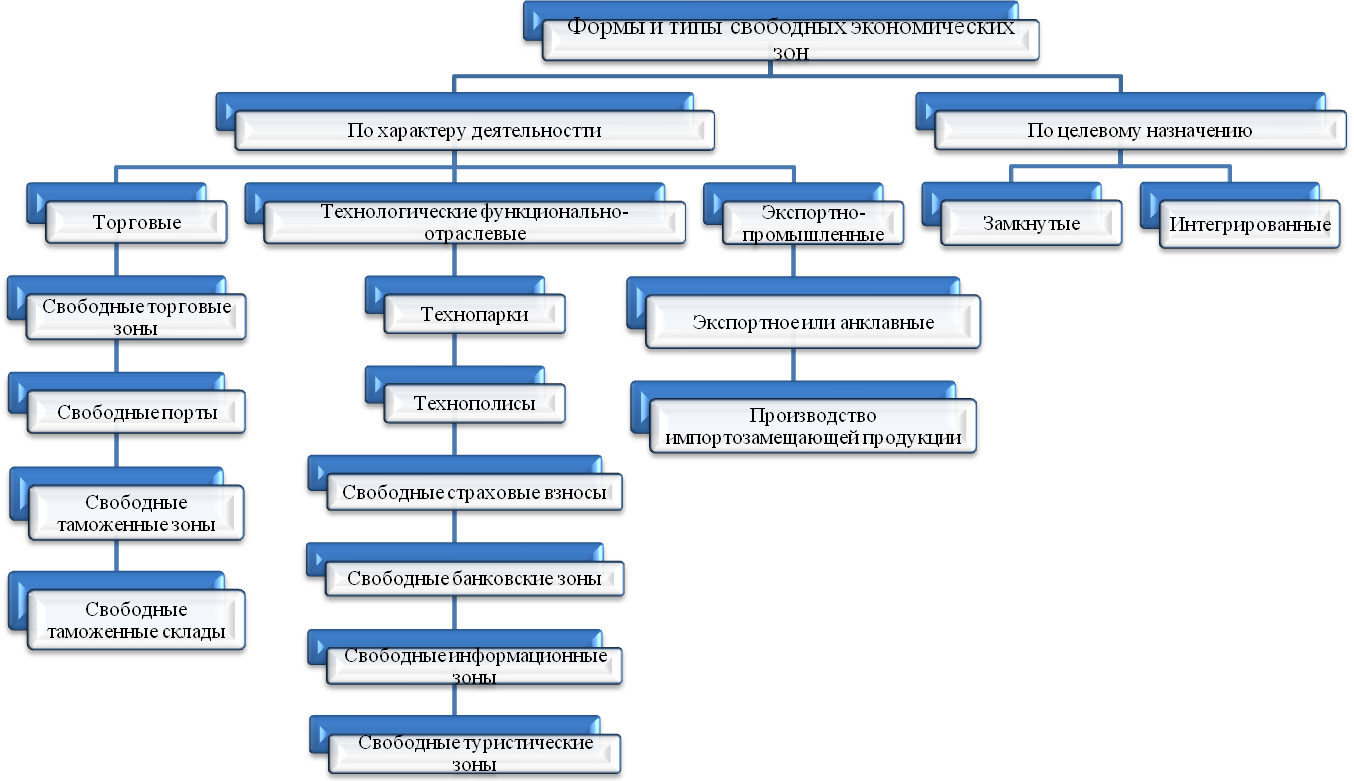

Принципы классификации свободных (специальных, особых) экономических зон можно выделить по многим критериям (рис. 1). Так, по степени интегрированности в мировую и национальную экономику можно выделить два типа зон: экстравертивные — имеющие анклавный характер и ориентированные на внешний рынок, и интровертивные — интегрированные в национальную экономику.

Рис.1. Формы и типы свободных экономических зон

Классификация свободных (специальных, особых) экономических зон по отраслевому признаку вызывает определенные трудности, так как в экспортно-производственных зонах (далее – ЭПЗ) располагаются предприятия, относящиеся к различным отраслям промышленности. Тем не менее, определенная отраслевая специализация присутствует.

По характеру собственности СЭЗ можно разделить на государственные, частные и смешанные. Наиболее распространенной в мировой практике формой собственности СЭЗ является смешанный тип, где наряду с государственной собственностью присутствует частная.

Наиболее важным критерием классификации СЭЗ является их разделение по характеру деятельности, или функциональному назначению. По этому критерию выделяют пять основных типов зон: зоны свободной торговли; экспортно-производственные зоны; научно-промышленные парки; оффшорные центры и комплексные СЭЗ. Рассмотрим некоторые из них.

Зоны свободной торговли (далее – ЗСТ) относятся к СЭЗ первого поколения. Это наиболее давняя и простая форма организации зональных структур на территории одного государства. Основным преимуществом ЗСТ являются относительно незначительные страновые капитальные вложения и их быстрая окупаемость.

К ЗСТ относятся территории, функции которых в основном сводятся к ввозу, хранению, сортировке, упаковке и перевалке товаров без их дополнительной обработки.

В современных условиях ЗСТ создаются вокруг международных транзитных узлов (аэропорты, морские и речные порты, железнодорожные станции и др.) в целях активизации внешнеэкономической деятельности. В настоящее время в США насчитывается около 180 ЗСТ (из них 80% грузопотоков приходится на 15 основных ЗСТ во главе с Сан-Франциско), в Европе — 150 ЗСТ, в Японии — 23.[2]

Экспортно-производственные зоны (ЭПЗ) можно отнести к СЭЗ второго поколения. В отличие от зон свободной торговли, которые, прежде всего, стимулируют развитие импорта товаров и внутренней торговли, ЭПЗ предназначены для расширения экспортного потенциала, развития внешней торговли и, соответственно, для увеличения валютных поступлений.

Первые ЭПЗ в развивающихся странах появились в начале 70-х гг., а в 80-х гг. их насчитывалось около 70 в 40 развивающихся странах. К началу 90-х гг. общее число ЭПЗ, зарегистрированных в 120 странах, выросло до 300.

В промышленно развитых и новых индустриальных странах приоритетным направлением экономического развития становятся наукоемкие отрасли. Эти зоны получили название научно-промышленные парки (НПП), технопарки, технополисы, которые относятся к зональным структурам третьего поколения.

Принципы организации НПП схожи с порядком образования ЭПЗ: те же территория и экономическая обособленность, государственная поддержка в виде валютных ассигнований, финансовых и налоговых льгот, экспортная ориентация. Основным, но важным отличием НПП от ЭПЗ является то, что ЭПЗ создаются для организации крупносерийного, трудоемкого производства, а НПП — для осуществления разработки принципиально новых изделий и технологий, материалов и товаров, здесь осуществляется экспериментальное, мелкосерийное производство наукоемкой продукции. Кроме того, если ЭПЗ создаются вблизи крупных морских портов, аэропортов, то НПП организуются рядом с университетами, колледжами или научными центрами.

Одной из разновидностей СЭЗ являются оффшорные зоны. Простейшая схема оффшорных зон основывается на наиболее универсальном принципе налогового законодательства, в соответствии с которым обязательному налогообложению подлежат те доходы, источник которых находится на территории данного государства. В тех случаях, когда источник дохода находится за рубежом или локализован недостаточно определенно, он может исключаться из сферы налоговой ответственности в данной юрисдикции. Такая ситуация возникает, например, при оказании посреднических услуг, услуг во внешней торговле, в консультационном бизнесе и других отраслях этого сектора. Полученные подобным путем доходы могут поступать на счета оффшорных фирм.

Новым явлением в практике создания СЭЗ стало появление эколого-экономических регионов (далее – ЭЭР). Большинство из них расположено в промышленно развитых странах на уникальных, экологически значимых территориях. Как правило, это горные территории, территории с благоприятным климатом и потенциальными рекреационными возможностями. Появление нового вида СЭЗ — ЭЭР обусловлено сокращением природных ресурсов, нерациональным размещением производства и потребления, загрязнением окружающей среды, превышающим допустимые пределы, а также тем, что все накопившиеся проблемы невозможно было разрешить в рамках старой модели развития.

Важным отличием ЭЭР от других видов СЭЗ является характер осуществляемой здесь предпринимательской деятельности. ЭЭР специализируются на таких сферах бизнеса, которые не разрушают и не загрязняют природную среду, например, туризм, рекреация, валютно-финансовые операции, различного рода услуги (консалтинг, аудит, связь и телекоммуникации, дизайн и др.), сфера образования, медицина и т.д.

В России вопрос о создании СЭЗ остро встал в конце 80-х гг. Первый таможенный склад появился в бывшем СССР в 1980 г. в Бутово, а в 1991 г. были образованы еще 4 таможенных склада. Бурному росту количества таможенных складов послужил принятый в 1993 г. Таможенный кодекс, который установил ранее не существовавшие таможенные зоны беспошлинной торговли и переработки товара.[3]

Режим таможенных складов определен для хранения ввезенных товаров без взимания таможенных пошлин, а также экспортных товаров с возвратом пошлин или освобождением от них.

Еще более льготный режим имеют свободные склады. Кроме налогового кредита они предоставляют возможность для любой производственной и коммерческой деятельности (кроме розничной торговли). Ограничения на срок хранения товаров на свободных складах нет.

Аналогичные условия установлены Таможенным кодексом для свободных торговых зон, где осуществляли производственную деятельность. Первые такие зоны в России — «Шереметьево», «Московский Франко-Порт» и «Франко-Порт Гермина» были образованы в 1993 г. А в 1994 г. многие российские регионы, не дожидаясь правительственных решений, перешли к их созданию. Началось обустройство свободных торговых зон «Шерридан», «Гавань» (г. Санкт-Петербург), «Ростов» (г. Ростов-на-Дону), принято решение создать подобную зону в Ульяновске.[4]

В 1994-1995 гг. на рассмотрение в Государственную Думу РФ были внесены сразу три альтернативных проекта федерального закона «О свободных экономических зонах». Несмотря на то, что впоследствии ни один из них принят не был, само рассмотрение законопроектов стало достаточным информационным поводом для активизации органов исполнительной власти субъектов РФ по разработке собственных инструментов и механизмов развития региональной экономики, основывающихся на создании особых экономических зон. К 2005 году в различных субъектах России формально были созданы 24 специальные экономические зоны, действовавшие на основании постоянно меняющихся подзаконных актов.[5]

В 2005 г. в России проведена еще одна попытка создания свободных, по новому законодательству – особых экономических зон (ОЭЗ). Был принят новый нормативный документ – Федеральный закон от 22.07.05 г. №116- ФЗ «Об особых экономических зонах в Российской Федерации»[6]. Федеральный закон установил правовой режим для особых экономических зон в РФ, порядок создания особых экономических зон и прекращения их существования, а также особенности осуществления предпринимательской деятельности на их территории. Законом предусмотрено создание двух типов особых экономических зон: промышленно-производственных с площадью не более 20 квадратных километров и технико-внедренческие особые экономические зоны с площадью не более 2 квадратных километров.

В качестве общего органа управления зональной практикой летом 2005 года было создано федеральное агентство по управлению особыми экономическими зонами (РосОЭЗ). В конце 2005 года МЭРТ РФ подвело итоги конкурса по отбору заявок на создание особых экономических зон (ОЭЗ). В 2005 г. были созданы первые технико-внедренческие и промышленно-производственные особые экономические зоны.

В 2006 г. в Федеральный закон были внесены изменения.[7] Был добавлен еще один тип туристско-рекреационной зоны. В 2007 г. Федеральным законом от 30.10.2007 № 240-ФЗ добавилась портовая особая экономическая зона.

С 2010г. отношения в сфере особых экономических зон в Российской Федерации стали регулироваться Соглашением по вопросам свободных (специальных, особых) экономических зон на таможенной территории Таможенного союза и таможенной процедуры свободной таможенной зоны (далее - Соглашение о СЭЗ)[8], а также иными актами таможенного законодательства Таможенного союза в рамках ЕврАзЭС (далее - Таможенный союз), законодательством Российской Федерации об особых экономических зонах и иным законодательством Российской Федерации.

Приказом Министерства экономического развития РФ «Об утверждении Положения о наблюдательном совете особой экономической зоны»[9] в 2010г. создан наблюдательный совет особой экономической зоны, который координирует деятельность федеральных и региональных органов власти, муниципалитетов, хозяйствующих субъектов. Совет наделен полномочиями контроля за расходованием бюджетных средств, рассматривает перспективные планы развития ОЭЗ, изучает возможность участия новых резидентов в ОЭЗ, знакомится с их бизнес-планами. Решения, которые принимает Совет, носят рекомендательный характер.

В соответствии с Федеральным законом «Об особых экономических зонах» особые экономические зоны создаются на основании заявки. Приказом Министерства экономического развития РФ от 19 июля 2012 г. № 439 «Об утверждении Порядка оформления и подачи заявки на создание особой экономической зоны, в том числе перечня документов, прилагающихся к заявке»[10] установлено, как оформляется и подается заявка на создание ОЭЗ. Заявка должна содержать сведения о типе зоны, а также обоснование целесообразности и эффективности ее создания. Кроме того, указывается информация об экономико-географических преимуществах региона, где планируется создать ОЭЗ, для инвестиционных проектов; положительной динамике роста доходов, которые будут поступать в бюджеты; успешном опыте реализации в регионе крупнейших инвестпроектов и др. Если заявка была отозвана, ее можно подать повторно.

В 2013г. постановлением Правительства РФ от 10 июня 2013 г. № 491 «Об утверждении Правил оценки эффективности функционирования особых экономических зон»[11] установлен порядок оценки эффективности функционирования особых экономических зон (ОЭЗ).Оценка осуществляется по итогам функционирования каждой ОЭЗ, созданной до 1 июля года оценки, за календарный год, предшествующий текущему году.

Перечень анализируемых показателей разделен на 5 групп. Это абсолютные и относительные количественные показатели, отражающие эффективность деятельности резидентов ОЭЗ и вложения бюджетных средств в создание транспортной, социальной и иной инфраструктуры; а также влияние функционирования ОЭЗ на социально-экономическое развитие региона и деятельность управляющей компании в ОЭЗ. Установлено, что оценка эффективности осуществляется с учетом прогнозно-плановых показателей ОЭЗ по 5-бальной шкале.

В 2013г. приказом Федеральной таможенной службы от 18 июня 2013 г. № 1115 «Об утверждении Порядка и технологий совершения таможенных операций в отношении товаров, включая транспортные средства, ввозимых (ввезенных) на территории портовых особых экономических зон и вывозимых с территорий портовых особых экономических зон» утверждены порядок и технологии совершения таможенных операций в отношении товаров, включая ТС, ввозимых (ввезенных) на территории портовых ОЭЗ и вывозимых с них.

Речь идет о зонах, созданных на участках территорий, прилегающих к аэропортам, открытым для приема и отправки воздушных судов, выполняющих международные воздушные перевозки, на которых применяется процедура свободной таможенной зоны (далее - СТЗ).

Операции, связанные с помещением товаров под процедуру СТЗ, с завершением ее действия, а также с ввозом (вывозом) товаров и въездом (выездом) ТС, перевозящих такие грузы или следующих порожними на территорию зоны или с нее, совершаются следующими лицами. В одной стороны - таможенный орган, находящийся на территории ОЭЗ, либо тот, в регионе деятельности которого она расположена, с другой - резидент ОЭЗ, лица, которые вправе работать в ОЭЗ, перевозчик, лица, обладающие полномочиями в отношении товаров, или их представители.

Ввоз и въезд, а также вывоз и выезд возможны только с разрешения уполномоченного таможенного органа. По общему правилу они осуществляются через КПП на границе ОЭЗ, предназначенные для данных целей.

Приказом Минфина России от 10 марта 2016 г. №22н утвержден Порядок проведения таможенными органами идентификации иностранных товаров, помещаемых (помещенных) под таможенную процедуру свободной таможенной зоны, в товарах, изготовленных (полученных) с использованием иностранных товаров, помещенных под таможенную процедуру свободной таможенной зоны.

В настоящее время продолжается осмыслевание практики функционирования ОЭЗ, разрабатываются новые варианты концепций законопроектов о территориальных образованиях с особыми экономическими условиями функционирования (как в целом, так и применительно к конкретным особым экономическим зонам). Активно идет процесс оптимизации механизма ОЭЗ, детализируются инструменты и методы создания и развития экономических зон, внедряются и обсуждаются новые формы подобных образований (в том числе зоны территориального развития, особые экономические зоны регионального уровня и прочее), рассматриваются варианты развития ОЭЗ в условиях изменения международного экономического поля, в том числе в связи со вступлением России в ВТО.