2018-02-13

2018-02-13 2788

2788

Методы анализа GAP (от англ. gap – разрыв) разработаны в Стэнфордском исследовательском институте в Калифорнии. Они позволяют посредством формирования стратегии привести дела компании в соответствие с наиболее высоким уровнем притязаний. Данный метод анализа характерен для корпораций, состоящих из подразделений и создающих бизнес-портфель – набор определенных видов деятельности и товаров.

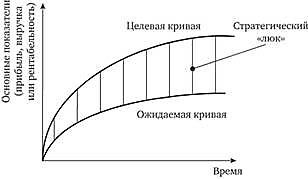

При этом GAP-анализ называют также анализом стратегических «люков». Задачей анализа является установление разрывов между желаемым и реальным в деятельности предприятия (намеченными целями предприятия и его реальными возможностями) (рис. 1).

Рис. 1. Графики GAP-анализа

Основные этапы GAP-анализа:

− определение основного стратегического показателя деятельности предприятия (например, доля рынка, выручка, рентабельность);

− выявление реальных возможностей предприятия во временной динамике;

− определение конкретных показателей стратегического планирования, обеспечивающих рост доли рынка;

− установление "разрыва" между показателями стратегического плана и реальными возможностями;

− разработка мероприятий по устранению "разрыва" ("щели").

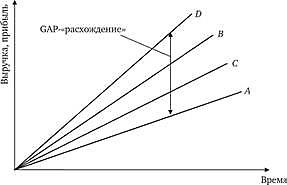

В зависимости от комбинации "товар – рынок" можно просчитать четыре варианта развития фирмы по Ансоффу (рис. 1).

Рис. 1. Принцип проведения GAP-анализа

Желаемое в деятельности предприятия определяется видением того, что оно хочет достичь в своем развитии, позволяет устанавливать желаемую "высоту планки" стратегических притязаний. Реальное – это то, чего фактически может добиться предприятие, сохраняя свою нынешнюю политику без изменений.

Из рис. 1 следует, что эффективность (динамика прироста выручки и прибыли) зависит от выбранной стратегии развития и возможностей фирмы.

Стратегия D является наилучшей по эффективности, но более сложной в реализации. Стратегия А является наиболее простой, но менее прибыльной.

Таким образом, GAP-анализ заключается в просчете и оценке всех вариантов развития фирмы с точки зрения затрат и прибылей, выборе оптимальной стратегии ведения бизнеса.

При этом GAP-анализ позволяет просчитать в динамике различные приросты ("расхождения") выручки и прибылей при различных затратах на реализацию той или иной стратегии фирмы.

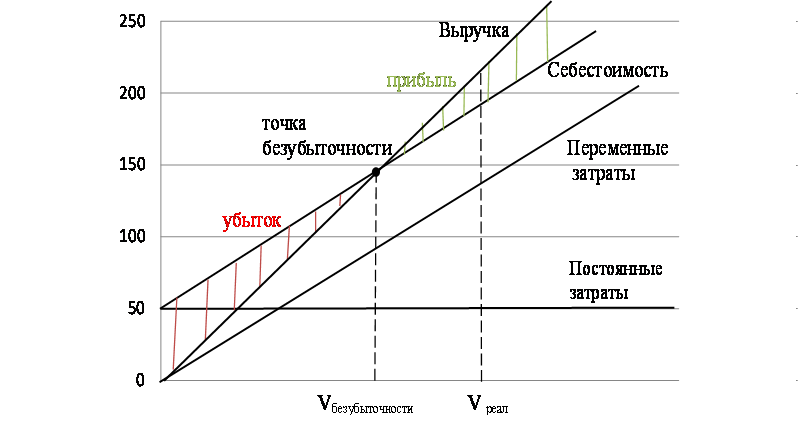

При планированиипроизводственной деятельности часто используют CVP-анализ или анализ«затраты –объем − прибыль».

CVP-анализ − это анализ поведения затрат, в основе которого лежит взаимосвязь затрат, выручки (дохода), объема производства и прибыли. Это инструмент управленческого планирования и контроля. Результаты анализа по данной модели используются менеджером для краткосрочного планирования и оценки альтернативных решений.

Взаимосвязь «затраты − объем − прибыль» легко выразить графически (рис 1) или формулами. График показывает взаимосвязь выручки (доходов), затрат, объема продукции, прибыли (убытков).

Рис 1 Взаимосвязь «затраты – объем – прибыль»

Рассматриваемая взаимосвязь может быть выражена формулой:

Выручка от реализации (ВР) = переменные затраты (ПЗ) + постоянные затраты (ФЗ) + прибыль (П).

Рассматриваемая взаимосвязь может также быть выражена формулой: P × Q = v × Q + F + Pr,

где P− цена продажи;

Q − объем производства;

v − переменные затраты, приходящиеся на единицу продукции;

F − постоянные затраты;

Рг− прибыль.

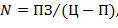

Цель анализа величин в критической точке (точке безубыточности) состоит в нахождении уровня деятельности (объема производства), когда выручка от реализации становится равной сумме всех переменных и постоянных затрат, причем прибыль организации равна нулю. Величина в критической точке может быть выражена единицей продажи или долларами продажи. Основное уравнение нахождения точки:

где N – точка безубыточности;

ПЗ – постоянные затраты;

Ц – цена продаж;

П – переменные затраты на единицу продукции.