2018-02-13

2018-02-13 642

642ДЕЯТЕЛЬНОСТИ.

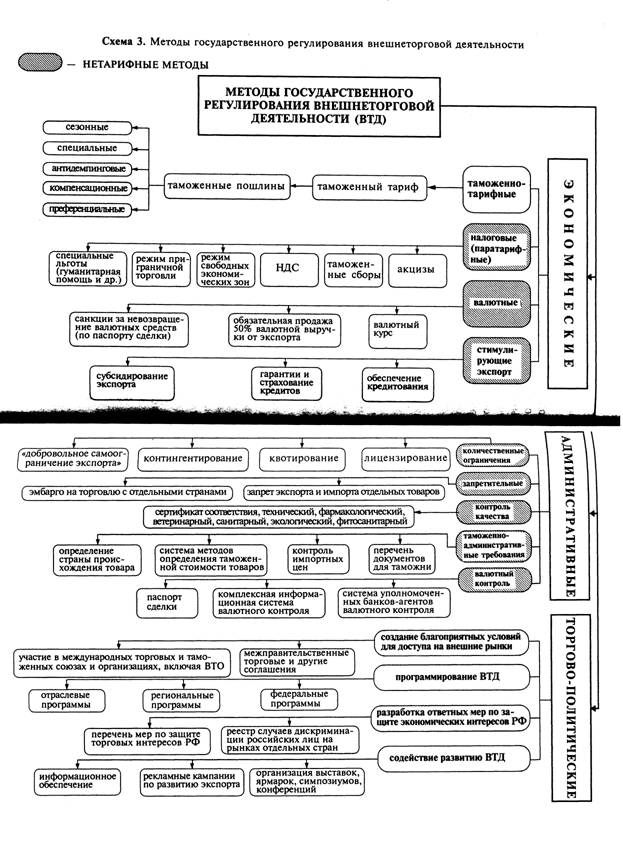

Методы регулирования ВЭД многочисленны и разнообразны. Все способы регулирования внешней торговли можно укрупненно разделить на две группы, закрепленные в законодательстве: экономические и административные.

Экономические средства влияют на внешнюю торговлю через механизм цен, делая товары более дорогими и, тем самым, менее конкурентоспособными. Административные методы регулирования действуют прямым образом, препятствуя проникновению массы иностранных товаров на внутренний рынок.

В соответствии с классификацией ВТО все эти методы группируются по-другому и делятся на таможенно-тарифное и нетарифное регулирование.

Объективно существует, также, третья группа методов регулирования - торгово-политические методы, оказывающие в большей степени косвенное воздействие, создающие общую инфраструктуру для благоприятного развития ВЭД.

Схема методов госрегулирования внешнеторговой деятельности – на рисунке:

Рассмотрим основные средства регулирования более подробно.

3.1. ЭКОНОМИЧЕСКИЕ МЕТОДЫ РЕГУЛИРОВАНИЯ

ТАМОЖЕННЫЕ ТАРИФЫ являются главным экономическим средством регулирования внешней торговли. Таможенный тариф представляет собой перечень таможенных пошлин, которыми облагаются товары при пересечении государственной границы и которые взимаются таможенными органами.

Таможенный тариф выполняет следующие функции:

- защищает местного производителя от иностранных конкурентов;

- является источником поступления средств в бюджет государства;

- служит средством улучшения условий доступа национальных товаров на зарубежные рынки.

Первая функция таможенного тарифа проявляется в том, что импортное сырье, полуфабрикаты облагаются по минимальной таможенной ставке, способствующей снижению затрат национальных производителей готовых изделий. В то же время на готовые импортируемые товары устанавливаются высокие таможенные тарифы, позволяющие товарам местных производителей успешно конкурировать на внутреннем рынке данной страны с этими импортными товарами.

Таможенный тариф состоит из двух основных элементов — ставок таможенных пошлин и системы классификации товаров, которая специально создается для целей регулирования и учета внешнеторговой деятельности. Таким образом, таможенные тарифы строятся на основе товарных классификаторов.

Первые мероприятия по стандартизации национальных таможенных систем были проведены в 20-е годы в Экономическом комитете Лиги Наций. В 1923 г. была принята первая международная конвенция об унификации таможенных операций, а в 1937г. подготовлен проект таможенной номенклатуры товаров. Этот проект явился прообразом всех международных классификаторов. В 1973г. Совет по таможенному сотрудничеству и эксперты из 60 стран мира начали разработку нового классификатора - Гармонизированной системы описания и кодирования товаров (ГСОКТ). За основу была взята Брюссельская номенклатура. 1 января 1988г. вступила в силу Международная конвенция по ГСОКТ. Более 150 стран мира являются участниками этой конвенции, Доля этих стран в мировой торговле составляет около 90%.

Россия перешла на систему ГСОКТ с 1 января 1991г, после вступления в полноправные члены Совета по таможенному сотрудничеству.

С 1 января 1997г. в России используется Товарная номенклатура внешнеэкономической деятельности (ТН ВЭД), разработанная на основе Гармонизированной системы описания и кодирования товаров (ГС), рекомендованной Международной торговой палатой для использования в мировой внешней торговле с 1991 года, и Комбинированной тарифно-статистической номенклатуры Европейского Экономического Сообщества (KB ЕС).

Код российской внешнеторговой классификации состоит из 10 цифр: первые шесть - полностью соответствуют ГСОКТ, следующие две цифры соответствуют классификации в странах ЕС (комбинированной номенклатуре ЕЭС) и последние цифры кода предназначены для выделения традиционных российских товаров.

Существуют импортные и экспортные таможенные тарифы.

Экспорт облагается пошлинами в редких случаях. В РФ применение экспортного тарифа преследовало цель защиты внутреннего рынка от неконтролируемого вывоза товаров в условиях существенной разницы между внутренними и мировыми ценами.

Импортный таможенный тариф, в отличие от экспортного, включает все позиции Товарной номенклатуры ВЭД, в том числе и те, по которым установлены нулевые ставки.