2018-02-14

2018-02-14 1239

1239Впервые термин «фискальная политика» применилДж.М. Кейнс. Существуют различные определения фискальной политики, зачастую противоположные по своей сути. Большинство авторов согласны с тем, что она является частью экономической политики государства.

Наиболее правильным является определение фискальной политики как мер, предпринимаемых правительственными органами, по изменению государственных расходов, налогообложения, предоставления льгот, субсидий, трансфертных платежей с целью регулирования деловой активности, поддержания высокого уровня занятости и предотвращения роста уровня цен.

Цели государственной фискальной политики – обеспечение выравнивания уровня доходов граждан, поддержание социально значимых отраслей дотациями и инвестициями, стимулирование малого бизнеса, чистого экспорта, стабилизация экономики, ограничение доступа импорта на внутренний рынок и др.

Стратегические цели – обеспечение стабильного роста, развитие научно-технического прогресса, стимулирование структурной перестройки, расширение экспорта, претворение в жизнь социально ориентированной модели экономической системы и др.

Тактические цели подчинены решению стратегических задач и предусматривают воздействие фискальной политики на процессы либо на краткосрочных временных интервалах, либо в ограниченных сферах. Например, для достижения выравнивания доходов населения можно проводить комплекс социальных выплат, снижение налоговых ставок на низкие доходы, режим налоговых льгот.

Фискальная политика может как благотворно, так и негативно воздействовать на стабильность национальной экономики. В случае если правительство применяет инструменты фискальной политики для сглаживания колебаний выпуска продукции в ходе экономического цикла, поддержания занятости и стабильности цен, используется политика стабилизации.Главная задача – приближение объема совокупного дохода к его потенциальному уровню. Увеличение фактических объемов совокупного дохода служит целью политики экономического роста, а уменьшение реального совокупного дохода по сравнению с его потенциальным уровнем – целью политики ограничения деловой активности.

На рис. 5.1 наглядно продемонстрированы последствия применения фискальной политики. Тренд А показывает колебания экономической активности в рамках цикла. Заметны довольно большие изменения величины совокупного дохода, уровня занятости, а значит, и цен за рассматриваемый отрезок времени относительно тенденции экономического развития (тренд Б). Вследствие воздействия инструментов фискальной политики в экономике не будет столь значительных колебаний данных величин, что свидетельствует о стабилизации (тренд В). Конечно, наиболее приемлемым вариантом исправления ситуации для экономики было бы полное совпадение трендов Б и В, но при помощи только фискальной политики добиться этого сложно.

Рисунок 5.1 – Стабилизационная роль фискальной политики:

––––– Тренд А

–––––––Тренд Б

– – – – – Тренд В

Основными инструментами бюджетно-налоговой политики являются налоги и государственные расходы.В зависимости от воздействия на совокупный спрос в экономике, фискальную политику можно подразделить на стимулирующую и сдерживающую.

Если экономическая система находится в состоянии спада, то возникает необходимость в стимулирующей фискальной политике(рис. 5.2), прибегнув к которой правительство поощряет расходы и повышает реальный объем выпуска (ВВП).

Рисунок 5.2 –. Влияние стимулирующей фискальной политики на стабилизацию темпов роста национального производства

Целью данной политики является «вытягивание» экономики из кризисной ямы. Такая политика заключается в поддержании низкорентабельных и убыточных производств, стимулировании роста инвестиций, расширении платежеспособного спроса субъектов национальной экономики. В результате стимулируется расширение инвестиционного и потребительского спроса, расширяется объем национального производства:

фискальные инъекции > роста AD > роста Y.

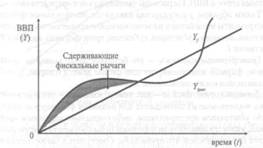

Сдерживающая фискальная политика применяется для торможения (сдерживания) темпов экономического роста. Такая политика целесообразна на стадии экономического подъема и состоит в сокращении располагаемого дохода у субъектов экономики путем повышения налогов, свертывании системы дотаций и субсидий, сокращении социальных выплат, государственных инвестиций и закупок. В результате свертывания располагаемого дохода сокращается совокупный спрос и падает объем национального производства (рис. 5.3):

фискальные изъятия > спад Yd> спад AD

Рисунок 5.3 – Влияние сдерживающей фискальной политики на стабилизацию темпов роста ВВП

Оба типа фискальной политики применяются попеременно, характеризуя в комплексе стабилизационную фискальную политику антициклического типа. В результате их применения сглаживается динамика национального производства с минимальными потерями для экономики, стабилизируются темпы экономического роста.

Фискальная политика подразделяется на два вида: дискреционную и автоматическую.