2018-02-14

2018-02-14 934

934Если Fрасч>Fкр, то модель адекватна статистическим данным (хотя бы один из параметров при Х не равен нулю).

- F-расчетное:

находим в ячейке B98 по формуле =N22/(M22/14)

находим в ячейке B98 по формуле =N22/(M22/14)

= 3051,505984

- F-критическое

Fкр находится с помощью функции FРАСПОБР

уровень значимости – 0,05;

степень свободы 1 – m=1;

степень свободы 2 – n-m-1=16-1-1=14

Fкр находим в ячейке В97.

Fкр = 4,600109908

Так как Fрасч>Fкр, то модель адекватна статистическим данным.

Точечный прогноз:

.

.

В ячейку І19 вводим формулу =$A$86+B19*$A$87

Расчет доверительного интервала

, где

, где

Найдем

1.  - транспонирование матрицы Х;

- транспонирование матрицы Х;

2.  - результат (1) умножить на матрицу Х;

- результат (1) умножить на матрицу Х;

3.  - найти обратную матрицу к результату (2);

- найти обратную матрицу к результату (2);

4.  -

-  умножить на результат (3)

умножить на результат (3)

5. Расчитываем  .

.

6.  - результат (4) умножить на

- результат (4) умножить на

7.  .

.

8. Рассчитываем  . В ячейку В133 вводим формулу =КОРЕНЬ(M22/14)

. В ячейку В133 вводим формулу =КОРЕНЬ(M22/14)

9.  . В ячейку В134 вводим формулу =A131*B133*B100

. В ячейку В134 вводим формулу =A131*B133*B100

Ymin = 39,9703959

Ymax = 41,73342534

Частичный коэффициент эластичности рассчитываем по формуле:

Частичный коэффициент эластичности показывает на сколько процентов изменится показатель Y при неизмененных значениях других факторов, если X1 изменится на 1%.

Выводы:

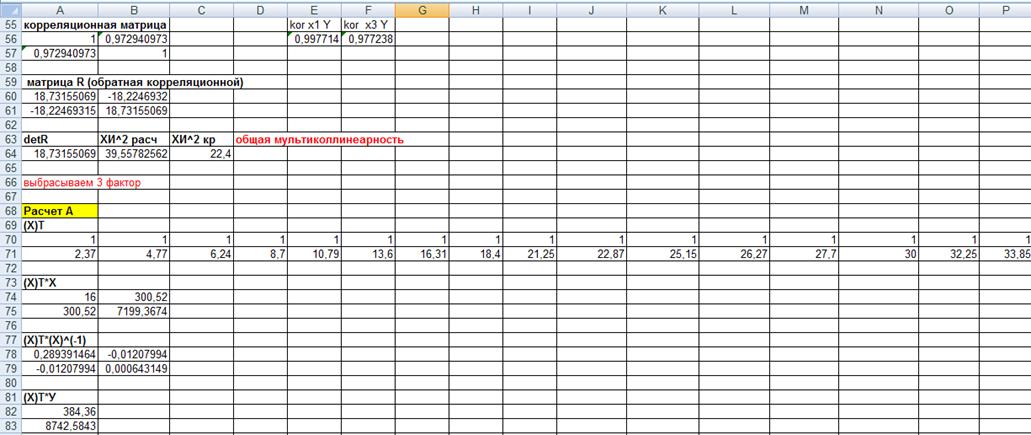

1. Между факторами Х1, Х2 и Х3 существует мультиколлинеарность. Выбросим факторы Х2, Х3, так как они менее всего влияют на показательУ.

2. Так как Fрасч>Fкр, то с надежностью 0,95 можна считать модель  адекватной статистическим данным. На основании этой модели можно делать экономические выводы.

адекватной статистическим данным. На основании этой модели можно делать экономические выводы.

3. С надежностью 0,95 можно считать, что влияние фактора Х1 на показатель У значительное.

4. Прогнозное значение показателя с надежностью 0,95 будет находится в промежутке [39,9703959; 41,73342534]

5. При изменении факторов в точке пргноза Х1р на 1 % показатель У изменится на 0,862414917 %.

Приложение

Таблица 1

Множественная линейная регрессия

Таблица 2

Режим формул