2018-02-14

2018-02-14 1148

1148Для отображения динамики строят временные ряды, которые представляют собой ряды изменяющихся во времени значений статистического показателя, расположенных в хронологическом порядке. Уровни ряда обычно обозначаются через «у», моменты или периоды времени, к которым относятся уровни, - через «t». Существуют различные виды временных рядов. Их можно классифицировать по следующим признакам.

1.В зависимости от способа выражения уровней ряды динамики подразделяются на ряды абсолютных, относительных и средних величин.

2.В зависимости от того как выражают уровни ряда состояние явления на определенные моменты времени (на начало месяца, квартала, года и т.п.) или его величину за определенные интервалы времени(например, за сутки, месяцы, год и т.

3.В зависимости от расстояния между уровнями ряды динамики подразделяются на ряды динамики с равноотстоящими уровнями и неравноотстоящими уровнями во времени.

4.В зависимости от наличия основной тенденции изучаемого процесса ряды динамики подразделяются на стационарные и нестационарные.

Каждый уровень временного ряда формируется под воздействием большого числа факторов, которые условно можно подразделить на три группы:

• факторы, формирующие тенденцию ряда;

• факторы, формирующие циклические колебания ряда;

• случайные факторы.

Очевидно, что реальные данные не следуют целиком и полностью из каких-либо описанных выше моделей. Чаще всего они содержат все три компоненты. Каждый их уровень формируется под воздействием тенденции, сезонных колебаний и случайной компоненты.

В большинстве случаев фактический уровень временного ряда можно представить как сумму или произведение трендовой, циклической и случайной компонент. Модель, в которой временной ряд представлен как сумма перечисленных компонент, называется аддитивной моделью временного ряда. Модель, в которой временной ряд представлен как произведение перечисленных компонент, называется мультипликативной моделью временного ряда. Основная задача эконометрического исследования от дельного временного ряда — выявление и придание количественного выражения каждой из перечисленных выше компонент с тем, чтобы использовать полученную информацию для прогнозирования будущих значений ряда или при построении моделей взаимосвязи двух или более временных рядов.

Важнейшим условием правильного формирования временных рядов является сопоставимость уровней, образующих ряд. Уровни ряда, подлежащие изучению, должны быть однородны по экономическому содержанию и учитывать существо изучаемого явления и цель исследования.

Статистические данные, представленные в виде временных рядов, должны быть сопоставимы по территории, кругу охватываемых объектов, единицам измерения, моменту регистрации, методике расчета, ценам, достоверности.

В таблице перечислены основные причины несопоставимости данных, наиболее часто встречающихся на практике, а также приведены пути устранения таких причин.

| № п/п | Причина несопоставимости | Необходимые аналитические действия |

| 1. | Различные единицы измерения | Приведение данных к одинаковым единицам измерения с помощью специально рассчитанных коэффициентов. |

| 2. | Различные территориальные или административно-ведомственные границы объекта в различные периоды времени | Выделение одного и того же круга единиц изучаемой совокупности путем включения дополнительных либо устранения лишних объектов, а затем пересчет новых уровней ряда для единых территориальных или административно-ведомственных границ, либо применение вторичных группировок, либо применение метода смыкания, либо приведение к единому основанию. |

| 3. | Различная методология исчисления значений показатели в различные периоды времени | Пересчет значений признака по единой методологии с помощью получения первичных расчетных данных и применения новой методологии, либо применение метода смыкания. |

| 4. | Различное денежное выражение показателя | Пересчет в единые, неизменные цены с помощью дополнительно определяемого индекса цен. |

| 5. | Различная структура статистических совокупностей | Пересчет данных по одинаковой структуре (стандартизация). |

| 6. | Несопоставимость итоговых (суммарных) показателей | В отдельных случаях, возможно: - сопоставление по средним показателям; -использование метода группировок. |

| 7. | Различные показатели, выраженные в абсолютных величинах | Расчет относительных величин динамики (темпов роста или прироста) для каждого ряда, а затем их сопоставление (прием приведения к единому основанию). |

| 8. | Несопоставимость ввиду возникших за исследуемый период качественных различий в изучаемом предмете | Перегруппировка динамического ряда и создание нескольких рядов динамики, или определение специального коэффициента пересчета. |

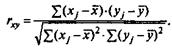

Корреляционную зависимость между последовательными уровнями временного ряда называют автокорреляцией уровней ряда.

Количественно ее можно измерить с помощью линейного коэффициента корреляции между уровнями исходного временного ряда и уровнями этого ряда, сдвинутыми на несколько шагов во времени.

Одна из рабочих формул для расчета коэффициента корреляции имеет вид:

В качестве переменной xмы рассмотрим ряд у2, у3 ,..., y8; в качестве переменной у - ряд у1 у2..., у7. Тогда приведенная выше формула примет вид

где

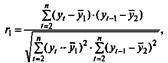

Эту величину называют коэффициентом автокорреляции уровней ряда первого порядка, так как он измеряет зависимость между соседними уровнями ряда t и t - 1, т. е. при лаге 1.

Аналогично можно определить коэффициенты автокорреляции второго и более высоких порядков. Так, коэффициент автокорреляции второго порядка характеризует тесноту связи между уровнями у t и yt-1 и определяется по формуле

где

Число периодов, по которым рассчитывается коэффициент автокорреляции, называют лагом. С увеличением лага число пар значений, по которым рассчитывается коэффициент автокорреляции, уменьшается. Некоторые авторы считают целесообразным для обеспечения статистической достоверности коэффициентов автокорреляции использовать правило — максимальный лаг должен быть не больше (n/4).

Свойства коэффициента автокорреляции. Во-первых, он строится по аналогии с линейным коэффициентом корреляции и таким образом характеризует тесноту только линейной связи текущего и предыдущего уровней ряда. Поэтому по коэффициенту автокорреляции можно судить о наличии линейной (или близкой к линейной) тенденции. Для некоторых временных рядов, имеющих сильную нелинейную тенденцию (например, параболу второго порядка или экспоненту), коэффициент автокорреляции уровней исходного ряда может приближаться к нулю.

Во-вторых, по знаку коэффициента автокорреляции нельзя делать вывод о возрастающей или убывающей тенденции в уровнях ряда. Большинство временных рядов экономических данных содержит положительную автокорреляцию уровней, однако при этом могут иметь убывающую тенденцию.

Последовательность коэффициентов автокорреляции уровней первого, второго и т. д. порядков называют автокорреляционной функцией временного ряда. График зависимости ее значений от величины лага (порядка коэффициента автокорреляции) называется коррелограммой.

Анализ автокорреляционной функции и коррелограммы позволяет определить лаг, при котором автокорреляция наиболее высокая, а следовательно, и лаг, при котором связь между текущим и предыдущими уровнями ряда наиболее тесная, т. е. при помощи анализа автокорреляционной функции и коррелограммы можно выявить структуру ряда.

Если наиболее высоким оказался коэффициент автокорреляции первого порядка, исследуемый ряд содержит только тенденцию. Если наиболее высоким оказался коэффициент автокорреляции порядка τ, ряд содержит циклические колебания с периодичностью в τ моментов времени. Если ни один из коэффициентов автокорреляции не является значимым, можно сделать одно из двух предположений относительно структуры этого ряда: либо ряд не содержит тенденции и циклических колебаний и имеет структуру, сходную со структурой ряда, изображенного на рис. 5.1 в), либо ряд содержит сильную нелинейную тенденцию, для выявления которой нужно провести дополнительный анализ. Поэтому коэффициент автокорреляции уровней и автокорреляционную функцию целесообразно использовать для выявления во временном ряде наличия или отсутствия трендовой компоненты (T) и циклической (сезонной) компоненты (S).

Тренд - это долговременная компонента временного ряда. Она характеризует основную тенденцию его развития, при этом остальные компоненты рассматриваются только как мешающие процедуре его определения. При наличии ряда наблюдаемых значений для различных моментов времени следует найти подходящую трендовую кривую, которая сгладила бы остальные колебания.

В социально-экономических рядах динамики можно наблюдать тенденции трех видов:

• среднего уровня (аналитически выражается с помощью математической функции, вокруг которой варьируют фактические уровни исследуемого явления);

• дисперсии (представляет собой тенденцию изменения отклонений между эмпирическими уровнями и детерминированной компонентной ряда);

• автокорреляции (тенденция изменения связи между отдельными уровнями ряда динамики).

Однако прежде чем перейти к выделению тренда,следует проверить гипотезу о том, существует ли он вообще. Отсутствие основной тенденции (тренда) означает неизменность среднего уровня ряда во времени.

В настоящее время известно около десятка критериев для проверки наличия тренда, различающихся как по мощности, так и по сложности математического аппарата.

Методы проверки:

- проверка существенности разности средних;

- критерий серий, основанный на медиане выборки;

- критерий «восходящих и нисходящих» серий и др.

Одним из наиболее распространенных способов моделирования тенденции временного ряда является построение аналитической функции, характеризующей зависимость уровней ряда от времени, или тренда. Этот способ называют аналитическим выравниванием временного ряда.

Поскольку зависимость от времени может принимать разные формы, для ее формализации можно использовать различные виды функций. Для построения трендов чаще всего применяются следующие функции:

• линейный тренд:

• гипербола:  = a + b/t;

= a + b/t;

• экспоненциальный тренд:  = еа + bt1;

= еа + bt1;

- логарифмическая форма тренда

• парабола второго и более высоких порядков

Существует несколько подходов к анализу структуры временных рядов, содержащих сезонные или циклические колебания. Простейший подход — расчет значений сезонной компоненты методом скользящей средней и построение аддитивной или мультипликативной модели временного ряда. Общий вид аддитивной модели следующий:

Y = T + S + E

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как сумма трендовой (7), сезонной (S) и случайной (E) компонент. Общий вид мультипликативной модели выглядит так:

Эта модель предполагает, что каждый уровень временного ряда может быть представлен как произведение трендовой (7), сезонной (S) и случайной (Е) компонент. Выбор одной из двух моделей осуществляется на основе анализа структуры сезонных колебаний. Если амплитуда колебаний приблизительно постоянна, строят аддитивную модель временного ряда, в которой значения сезонной компоненты предполагаются постоянными для различных циклов. Если амплитуда сезонных колебаний возрастает или уменьшается, строят мультипликативную модель временного ряда, которая ставит уровни ряда в зависимость от значений сезонной компоненты.

Построение аддитивной и мультипликативной моделей сводится к расчету значений T, S и Ε для каждого уровня ряда.

Процесс построения модели включает в себя следующие шаги.

1. Выравнивание исходного ряда методом скользящей средней. Для этого:

a) просуммируем уровни ряда последовательно за каждые четыре периода со сдвигом на один момент времени и определим условные показатели;

b) разделив полученные суммы на 4, найдем скользящие

c) приведем эти значения в соответствие с фактическими моментами времени, для чего найдем средние значения из двух последовательных скользящих средних — центрированные скользящие средние.

2. Расчет значений сезонной компоненты S.

3. Устранение сезонной компоненты из исходных уровней ряда и получение выравненных данных (Т+ Е) в аддитивной или (ТЕ) в мультипликативной модели.

4. Аналитическое выравнивание уровней (Т+ Е) или (Τ· Ε) и расчет значений Τ с использованием полученного уравнения тренда.

5. Расчет полученных по модели значений (Т + S) или (Т· S).

6. Расчет абсолютных и/или относительных ошибок.

Если полученные значения ошибок не содержат автокорреляции, ими можно заменить исходные уровни ряда и в дальнейшем использовать временной ряд ошибок Ε для анализа взаимосвязи исходного ряда и других временных рядов.

7. Прогнозирование. Прогнозное значение Ft уровня временного ряда в аддитивной модели есть сумма трендовой и сезонной компонент.

Прогнозное значение Ft уровня временного ряда в мультипликативной модели есть произведение трендовой и сезонной компонент.

От сезонных и циклических колебаний следует отличать единовременные изменения характера тенденции временного ряда вызванные структурными изменениями в экономике или иными фак торами. В этом случае, начиная с некоторого момента времени t*, происходит изменение характера динамики изучаемого показателя, что приводит к изменению параметров тренда, описывающего эту динамику.

Если это влияние значимо, то для моделирования тенденции данного временного ряда следует использовать кусочно-линейные модели регрессии, т. е. разделить исходную совокупность на две подсовокупности (до момента времени t* и после момента t*) и построить отдельно по каждой подсовокупности уравнения линейной регрессии. Если структурные изменения незначительно повлияли на характер тенденции ряда yt, то ее можно описать с помощью единого для всей совокупности данных уравнения тренда.

Каждый из описанных выше подходов имеет свои положительные и отрицательные стороны. Очевидно, что выбор одной из двух моделей (кусочно-линейной или единого уравнения тренда) будет зависеть от соотношения между снижением остаточной дисперсии и потерей числа степеней свободы при переходе от единого уравнения регрессии к кусочно-линейной модели.

Формальный статистический тест для оценки этого соотношения был предложен Грегори Чоу. Применение этого теста предполагает расчет параметров уравнений трендов. Выдвинем гипотезу Н0 о структурной стабильности тенденции изучаемого временного ряда.

Остаточную сумму квадратов по кусочно-линейной модели  можно найти как сумму С1ост и С2ОСТ:

можно найти как сумму С1ост и С2ОСТ:

Соответствующее ей число степеней свободы составит:

Тогда сокращение остаточной дисперсии при переходе от единого уравнения тренда к кусочно-линейной модели можно определить следующим образом2:

Число степеней свободы, соответствующее с учетом соотношения будет равно:

Далее в соответствии с предложенной Г. Чоу методикой определяется фактическое значение F-критерия по следующим дисперсиям на одну степень свободы вариации:

Найденное значение Fфакт сравнивают с табличным, полученным по таблицам распределения Фишера для уровня значимости α и числа степеней свободы (к1 + к2 - к3) и (п-к1 - к2).

Если F факт > FTa6л , то гипотеза о структурной стабильности тенденции отклоняется, а влияние структурных изменений на динамику изучаемого показателя признают значимым. В этом случае моделирование тенденции временного ряда следует осуществлять с помощью кусочно-линейной модели. Если F факт < FTa6л, то нет оснований отклонять ноль-гипотезу о структурной стабильности тенденции. Ее моделирование следует осуществлять с помощью единого для всей совокупности