2018-02-14

2018-02-14 1207

1207Сущность всех методов исключения тенденции заключается в том, чтобы устранить или зафиксировать воздействие фактора времени на формирование уровней ряда. Основные методы исключения тенденции можно разделить на две группы:

• методы, основанные на преобразовании уровней исходного ряда в новые переменные, не содержащие тенденции. Полученные переменные используются далее для анализа взаимосвязи изучаемых временных рядов. Эти методы предполагают непосредственное устранение трендовой компоненты Τ из каждого уровня временного ряда. Два основных метода в данной группе — это метод последовательных разностей и метод отклонений от трендов;

методы, основанные на изучении взаимосвязи исходных уровней временных рядов при элиминировании воздействия фактора времени на зависимую и независимые переменные модели. В первую очередь это метод включения в модель регрессии по временным рядам фактора времени.

Рассмотрим уравнение регрессии вида

где k — число независимых переменных модели.

Для каждого момента (периода) времени t = 1: n значение компоненты ε t определяется как

или

или

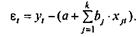

Рассматривая последовательность остатков как временной ряд, можно построить график их зависимости от времени. В соответствии с предпосылками МНК остатки ε t должны быть случайными (рис. 1 а). Однако при моделировании временных рядов нередко встречается ситуация, когда остатки содержат тенденцию (рис. 1 б) и в))или циклические колебания (рис. 1 г)). Это свидетельствует о том, что каждое следующее значение остатков зависит от предшествующих. В этом случае говорят о наличии автокорреляции остатков.

Рис. 1. Модели зависимости остатков от времени

а— случайные остатки; б — возрастающая тенденция в остатках;

в - убывающая тенденция в остатках; г - циклические колебания в остатках

Существуют два наиболее распространенных метода определения автокорреляции остатков. Первый метод - это построение графика зависимости остатков от времени и визуальное определение наличия или отсутствия автокорреляции. Второй метод — использование критерия Дарбина — Уотсона и расчет величины

Соотношение между критерием Дарбина — Уотсона и коэффициентом автокорреляции остатков первого порядка:

Таким образом, если в остатках существует полная положительная автокорреляция и  = 1, то d = 0. Если в остатках полная отрицательная автокорреляция, то

= 1, то d = 0. Если в остатках полная отрицательная автокорреляция, то  = -1 и, следовательно, d = 4. Если автокорреляция остатков отсутствует, то

= -1 и, следовательно, d = 4. Если автокорреляция остатков отсутствует, то  = 0 и d = 2. Следовательно,

= 0 и d = 2. Следовательно,

0 ≤ d ≤ 4.

Алгоритм выявления автокорреляции остатков на основе критерия Дарбина - Уотсона следующий. Выдвигается гипотеза H0 об отсутствии автокорреляции остатков. Альтернативные гипотезы Н1 и H* 1 состоят, соответственно, в наличии положительной или отрицательной автокорреляции в остатках. Далее по специальным таблицам (см. приложение) определяются критические значения критерия Дарбина - Уотсона dL и dU для заданного числа наблюдений n, числа независимых переменных модели k и уровня значимости α. По этим значениям числовой промежуток [0;4] разбивают на пять отрезков. Принятие или отклонение каждой из гипотез с вероятностью (1 — α) рассматривается на рис. 2.

Рис. 2. Механизм проверки гипотезы о наличии автокорреляции остатков

Если фактическое значение критерия Дарбина — Уотсона попадает в зону неопределенности, то на практике предполагают существование автокорреляции остатков и отклоняют гипотезу H 0.

Есть несколько существенных ограничений на применение критерия Дарбина — Уотсона.

Во-первых, он неприменим к моделям, включающим в качестве независимых переменных лаговые значения результативного признака, т. е. к моделям авторегрессии. Для тестирования на автокорреляцию остатков моделей авторегрессии используется критерий h Дарбина.

Во-вторых, методика расчета и использования критерия Дарбина — Уотсона направлена только на выявление автокорреляции остатков первого порядка. При проверке остатков на автокорреляцию более высоких порядков следует применять другие методы, рассмотрение которых выходит за рамки данного учебника.

В-третьих, критерий Дарбина — Уотсона дает достоверные результаты только для больших выборок. В этом смысле результаты примера 6.4 нельзя считать достоверными ввиду чрезвычайно малого числа наблюдений n = 7, по которым построена модель регрессии.

Начиная с 70-х гг. XX в. высказанные выше предположения были положены в основу новой теории о коинтеграции временных рядов. Под коинтеграцией понимается причинно-следственная зависимость в уровнях двух (или более) временных рядов, которая выражается в совпадении или противоположной направленности их тенденций и случайной колеблемости.

Рассмотрим уравнения регрессии вида (6.1). Остатки ε t в этом уравнении представляют собой линейную комбинацию рядов yt их,:

ε t = yt-а-b*xt

Одним из методов тестирования гипотезы о коинтеграции временных рядов yt и xt является критерий Энгеля — Грангера. Алгоритм применения этого критерия следующий.

1. Выдвигается ноль-гипотеза об отсутствии коинтеграции между рядами yt и xt.

2. Рассчитывают параметры уравнения регрессии вида Δ ε t = а + b · ε t-1.

где Δ е, - первые разности остатков

3. Определяют фактическое значение t-критерия для коэффициента регрессии а

4. Сравнивают полученное значение с критическим значением статистики ζ. Критические значения ζ, рассчитанные Энгелем и Грангером для уровня значимости 1, 5 и 10%, составляют 2,5899; 1,9439; 1,6177. Если фактическое значение t больше критического значения ζ для заданного уровня значимости α, ноль-гипотезу об отсутствии коинтеграции исследуемых временных рядов отклоняют и с вероятностью (1 - α) принимают альтернативную гипотезу о том, что между рядами yt и xt есть коинтеграция. В противном случае гипотеза об отсутствии коинтеграции между исследуемыми рядами не отклоняется.

Другой метод тестирования ноль-гипотезы об отсутствии коинтеграции между двумя временными рядами основан на использовании величины критерия Дарбина — Уотсона, полученной для уравнения (6.1). Однако в отличие от традиционной методики его применения в данном случае проводят проверку гипотезы о том, что полученное фактическое значение критерия Дарбина - Уотсона в генеральной совокупности равно нулю.

Ряд авторов называют следующие критические значения критерия Дарбина — Уотсона, полученные методом Монте-Карло дляследующих уровней значимости: 1% — 0,511; 5% — 0,386; 10% — 0,322. Если результаты тестирования показали, что фактическое значение критерия Дарбина - Уотсона нельзя признать равным нулю (т. е. оно превышает критическое значение для заданного уровня значимости), ноль-гипотезу об отсутствии коинтеграции временных рядов отклоняют.

Если фактическое значение критерия Дарбина — Уотсона меньше критического значения для заданного уровня значимости, то ноль-гипотеза об отсутствии коинтеграции не отклоняется.

Коинтеграция двух временных рядов значительно упрощает процедуры и методы, используемые в целях их анализа, поскольку в этом случае можно строить уравнение регрессии и определять показатели корреляции, используя в качестве исходных данных непосредственно уровни изучаемых рядов, учитывая тем самым информацию, содержащуюся в исходных данных, в полном объеме. Однако поскольку коинтеграция означает совпадение динамики временных рядов в течение длительного промежутка времени, то сама эта концепция применима только к временным рядам, охватывающим сравнительно длительные (например, в несколько десятилетий) промежутки времени. При наличии коротких временных рядов данных, даже если формальные критерии показали наличие их коинтеграции, моделирование взаимосвязей по уровням этих рядов может привести к неверным результатам ввиду нарушения предпосылок теории коинтеграции.