2018-02-23

2018-02-23 345

3451. Понятие и задачи учета затрат на производство продукции (работ, услуг).

2. Классификация затрат.

3. Синтетический учет затрат на производство.

4. Калькулирование себестоимости единицы продукции.

1 вопрос:

Расходы –это уменьшение экономических выгод в результате выбытия активов и/или увеличение обязательств, ведущих к уменьшению собственного капитала организации, т.е. отток средств с предприятия.

Затраты – это использованные (преобразованные и потребленные) ресурсы.

Издержки – это расходы организации на приобретение ресурсов (сырье, энергия, труд и т.д.).

Себестоимость – это денежная оценка затрат на производство и реализацию продукции (работ, услуг).

Задачи учета затрат на производство:

1. Определение фактической себестоимости выпущенной продукции;

2. Обоснование и точное исчисление всех фактических затрат на производство, а также себестоимости выпускаемой продукции;

3. Осуществление контроля за рациональным использованием материальных, трудовых и денежных ресурсов;

4. Выявление резервов дальнейшего снижения затрат на производство.

2 вопрос:

Все затраты для удобства планирования и учета, а также состояния соответствующее классификации, классифицируют по следующим признакам:

1. По экономическому содержанию и производственному назначению затраты группируются по экономическим элементам и статьям калькуляции.

1.1. Группировка по экономическим элементам – используется в общеэкономических расчетах независимо от того, на какой вид продукции они израсходованы:

- Материальные затраты;

- Затраты на оплату труда;

- Отчисления на социальные нужды;

- Амортизация ОС и НМА;

- Прочие.

1.2. Группировка по статьям калькуляции – используются для определения себестоимости отдельных видов продукции. Перечень статей калькуляции для различных производств разный.

В промышленности статьи калькуляции включают:

- Сырье и материалы;

- Покупные комплектующие изделия и полуфабрикаты;

- Возвратные отходы;

- Топливо и энергия на технологические цели;

- Основная ЗП производственных работников;

- Дополнительная ЗП производственных работников;

- Налоги в бюджет;

- Прочие производственные расходы;

- Общепроизводственные расходы;

- Общехозяйственные расходы;

- Потери от брака;

- Расходы на реализацию.

2. По роли в процессе производства:

- Основные, т.е. непосредственно связаны с процессом производства;

- Накладные, т.е. связаны с организацией, обслуживанием производства и управления им.

3. По способу включения в себестоимость:

- Прямые, т.е. затраты, которые могут быть отнесены на производство конкретного вида продукции прямым счетом;

- Косвенные – связанные с производством нескольких видов продукции, которые относятся на себестоимость конкретного вида продукции косвенно, т.е. пропорционально выбранной базе.

4. По связи с объектом производства:

- Переменные – размер затрат изменяется в соответствии с изменением объема производства;

- Условно постоянные – затраты, размер которых практически не зависит от изменения объема производства.

5. По времени возникновения:

- Затраты отчетного периода;

- Расходы будущих периодов.

3вопрос:

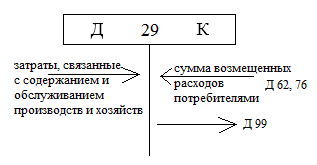

Для учета затрат на производство продукции и определения ее фактической себестоимости в бухгалтерском учете предназначены счета: 20, 21, 23, 25, 26, 28, 29, 97.

На предприятии, производящем продукцию может быть организовано несколько видов производств: основное и вспомогательное, а также обслуживающее хозяйство или производство. Затраты данных производств, учитываемые на счетах 20, 23, 29, являются прямыми расходами предприятия.

Основное производство – это производство продукции (работ, услуг), для которого создавалось данное предприятие. Для учета основного производства используется счет 20, по дебету которого в течение отчетного периода собираются все затраты, связанные с производством данного вида продукции в соответствии с калькуляционными статьями. Также по дебету отражается остаток на начало и конец периода.

С кредита 20 списывается фактическая себестоимость изготовленной продукции в дебит 43 (если поступает на склад готовой продукции) либо в дебит 90 (если продукция передается сразу покупателю, а также для услуг).

Д 20 – когда эти продукты потребляются в основном производстве.

Д90 – если продукты реализуются на сторону (продажа).

Д 99 – в конце месяца разница между понесенными расходами и платой, полученной от потребителей, относится на финансовый результат.

Косвенные расходы связаны с производством нескольких видов продукции, учитываются на счетах 25 и 26.

На 25 счете отражаются расходы, связанные с ремонтом и содержанием ОС производственного назначения, расходы на отопление, освящение, содержание производственных помещений, ЗП работников, занятых обслуживанием производства и т.д.

На 26 счете отражается ЗП работников управления, командировочные расходы, амортизация административных зданий и др.

В конце отчетного периода ОПР и ОХР списываются и включаются в себестоимость готовой продукции. Списание осуществляется пропорционально в принятой базе для распределения, в качестве которой может выступать ЗП производственных рабочих, стоимость сырья и материалов.

Затраты на счетах 25 и 26 могут признаваться управленческими и списываться с кредита 25 (в части условно постоянных косвенных общепроизводственных затрат), с кредита 26 списываются в дебет 90 (открывается специальный субсчет 90.5 – управленческие расходы).

Помимо затрат на производство продукции организация также несет затраты связанные с реализацией продукции, которая отображается по дебету 44 – расходы на реализацию. В конце отчетного периода данные расходы отражаются по дебету 90 (субсчет 90.6 – расходы на реализацию).

4вопрос:

Калькулирование – это система расчетов, с помощью которых определяется себестоимость всей продукции или отдельных ее видов.

Калькуляция осуществляется в следующей последовательности:

1. В течение месяца на счетах 20, 23, 29, 25, 26 отражаются затраты.

2. Определяется себестоимость продукции вспомогательного производства и списывается в дебет счета 20.

3. Распределяются и списываются ОПР и ОХР затраты.

4. Определяются потери от брака исписываются в дебет счета 20.

5. Определяется незавершенное производство на конец периода.

6. Определяется себестоимость изготовленной продукции.

С=СН20+Об20-Ск20

где СН20 – незавершенное производство на начало периода (сальдо начальное)

Об20 – обороты по дебету счета 20 за отчетный период

СК20 – незавершенное производство на конец периода (сальдо конечное)

С ед.=

где Ni – количество изготовленной продукции i-того вида