2018-02-23

2018-02-23 471

4711. Учет готовой продукции.

2. Формы расчета с покупателями.

3. Учет отгрузки и реализации продукции.

1вопрос:

Готовая продукция – это такая продукция, которая полностью обработана и сдана на склад готовой продукции или принята заказчиком.

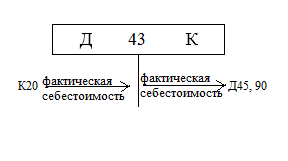

Учет готовой продукции ведется параллельно и на складе, и в бухгалтерии. На складе в натуральном выражении в карточках складского учета, в бухгалтерии – в стоимостном выражении на счете 43.

Операции с готовой продукцией

Склад:

Поступление

оформляется накладными на сдачу готовой продукции Поступление

оформляется накладными на сдачу готовой продукции

|  Склад Склад

| Реализация осуществляется оформлением договора с покупателем и ТТН |

Бухгалтерия:

2вопрос:

Форма расчетов – это порядок отпуска продукции, а также расчетов за нее, документооборот между поставщиками и покупателями.

Существует 3 формы расчет ас покупателями:

1. Акцептная.

2. Аккредитивная.

3. Расчетными чеками.

Акцептная – сначала отражается передача продукции, а затем оплата за нее.

1. Передача товара.

2. Платежные требования.

3. Пересылка платежных требований.

4. Акцепт (разрешение на оплаты).

5. Пересылка денег.

Аккредитивная – сначала оплата, затем передача товара.

1. Счет фактура.

2. Платежное поручение + счет фактура.

3. Перечисление денег.

4. Выписка с расчетного счета.

5. Передача товара.

Расчет чеками:

1. Покупатель выписывает чек и передает в бухгалтерию поставщика.

2. Продукция отпускается со склада.

3. Чек передается в банк.

4. Перечисление денег.

3вопрос:

Продукция считается реализованной, если:

1. Она передана покупателю, т.е. к нему перешли права собственности.

2. За нее получены деньги.

Для учета отгрузки и реализации продукции в бухгалтерском учете используются счета: 44 – учитывается тара, затраты на доставку, погрузочно-разгрузочные работы, реклама и т.д.; 45 – на данном счете учитывается продукция, отгруженная покупателям, но не оплаченная ими; 43 – для отражения реализации, т.е. списывается фактическая себестоимость готовой продукции.

Существует 2 способа отражения процесса реализации, которые отличаются друг от друга подходами к определению момента реализации:

1. По отгрузке – моментом реализации считается передача продукции покупателю. С этого момента за покупателем числится дебиторская задолженность, которая погашается перечислением денег на расчетный счет.

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Списана фактическая себестоимость отгруженной продукции | 90 | 43 |

| 2 | Предъявлен счет покупателю | 62 | 90 |

| 3 | Списаны коммерческие расходы | 90 | 44 |

| 4 | Списаны управленческие расходы | 26, 25 | 90 |

| 5 | Начислены налоги из выручки (НДС, акциз) | 90 | 68 |

| 6 | Определен и списан финансовый результат: а) прибыль б) убыток | 90 99 | 99 90 |

2. По оплате – моментом реализации считается момент поступления денег за отпущенную продукцию на расчетный счет поставщика. До этого момента продукция числится у поставщика как товары отгруженные.

Таблица – ЖРХО

| № | Содержание операций | Кор-ция счетов | |

| Д | К | ||

| 1 | Списана фактическая себестоимость отгруженной продукции | 45 | 43 |

| 2 | Выставлен счет покупателю | 62 | 90 |

| 3 | Поступление денег на расчетный счет | 51 | 62 |

| 4 | Списана фактическая себестоимость продукции | 90 | 45 |

| 5 | Списаны коммерческие расходы | 90 | 44 |

| 6 | Списаны управленческие расходы | 90 | 26, 25 |

| 7 | Начислены налоги | 90 | 68 |

| 8 | Определен и списан финансовый результат: а) прибыль б) убыток | 90 99 | 99 90 |