2018-02-23

2018-02-23 358

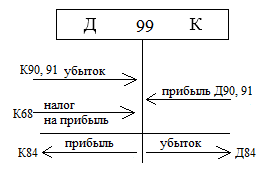

358В процессе осуществления хозяйственной деятельности организация получает 3 вида прибыли:

1. Прибыль по текущей деятельности, которая включает прибыль, полученную в результате производства и реализации продукции – счет 90.

2. Прибыль по инвестиционной деятельности – прибыль, полученная от реализации и прочего выбытия материальных и нематериальных ценностей – счет 91.

3. Прибыль по финансовой деятельности – связана с финансовыми вложениями – счет 91.

По окончании отчетного периода счета 90 и 91 не должны иметь конечного сальдо. Остатки с данных счетов списываются на счет 99, который предназначен для обобщения информации о формировании конечного финансового результата деятельности организации за отчетный период.

По окончании отчетного периода счет 99 закрывается. При этот заключительной записью последнего месяце отчетного периода является сумма чистой прибыли или чистого убытка, сумма которого отражается по дебету (кредиту) счета 99 и по кредиту (дебету) счета 84 – нераспределенная прибыль (нераспределенный убыток).

Аналитический учет по счету 99 ведется таким образом, чтобы обеспечить формирование данных необходимых для составления отчета о прибылях и убытках.

По окончании отчетного года чистая прибыль может направляться на пополнение уставного капитала, на формирование резервного капитала, резервов предстоящих расходов, на премирование и поощрение работников и т.д.

Учет денежных средств

1. Учет денежных средств и операций на расчетном счете в банке.

2. Учет кассовых операций.

3. Учет операций на валютных счетах.

1вопрос: