2018-02-23

2018-02-23 1444

1444Оценка внутренней стоимости облигаций зависит от способа выплаты дохода.

Рассмотрим самый простой случай – облигация с нулевым купоном (процент по облигации не выплачивается). Поскольку денежные поступления по годам, за исключением последнего года, равны нулю, внутренняя стоимость облигации определяется следующим образом:

|

где V он — стоимость облигации с нулевым купоном с позиции инвестора (теоретическая стоимость);

N — сумма, выплачиваемая при погашении облигации (номинал);

r – ставка дисконтирования;

n — число лет, через которое произойдет погашение облигации.

Бессрочная облигация предусматривает неопределенно долгую выплату дохода (D) в установленном размере. В этом случае ожидаемые выплаты представляют собой бессрочный аннуитет, поэтому

| V об = D / r |

где V об – стоимость бессрочной облигации;

r – ставка дисконтирования;

D – купонный доход.

Безотзывная облигация с постоянным доходом порождает поток купонных выплат, а также предусматривает погашение облигации по номинальной цене в установленный срок. В связи с этим, формула для оценки ее внутренней стоимости состоит из двух слагаемых:

|

где V опд – стоимость безотзывной облигации с постоянным доходом;

D – ежегодный купонный доход;

r – ставка дисконтирования;

N – сумма, выплачиваемая при погашении облигации (номинал);

t – номер года;

n – число лет, оставшихся до погашения облигации.

Отзывная облигация может быть погашена досрочно и при этом выкупная цена может не совпадать с номиналом. Оценка таких облигаций осуществляется также с использованием формулы, в которой нарицательная стоимость N заменена выкупной ценой.

Необходимо особо обратить внимание на то, что в рассмотренных формулах подразумевается капитализация получаемых доходов (процентов, дивидендов) с доходностью, равной ставке дисконтирования. Например, в случае с облигацией ее оценка, полученная с помощью последней формулы, будет верна, если регулярно получаемые проценты не используются для потребления, а немедленно инвестируются в те же облигации или в ценные бумаги с той же доходностью и степенью риска. В случае если возможность такого инвестирования отсутствует или не планируется, применение формулы является ошибкой.

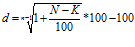

Расчет доходности по бескупонной облигации производится по следующей формуле:

,

,

где:N – номинал, K – курс облигации, n– срок облигации

Примеры расчета доходности:

1. Определить текущую стоимость двухлетней облигации номиналом 100 ден. ед. и купонной ставкой 10% выплачиваемой два раза в год, если норма дисконта равна 14%.

Vо=5/(1,07)1+5/(1,07)2+5/(1,07)3+5/(1,07)4+100/(1,07)4= 92,88 ден.ед.

Норма доходности 14% будет обеспечена при покупке облигации по цене 92,88 ден ед.

2. Какую цену заплатит инвестор за бескупонную облигацию с номиналом в 100,00 и погашением через 90 дней, если требуемая норма доходности равна 12%?

V = 100 / (1 + 0,12 × 90/365) = 97,12.

Из приведенных соотношений и примеров следует, что стоимость рассмотренных типов облигации связана обратной зависимостью с рыночной ставкой и сроком погашения/

3. Определить курс облигации с номиналом в 1000,00, если она реализована на рынке по

цене:

а) 920,30 (920,30 / 1000,00) × 100 = 92,3;

б) 1125,00 (1125,00 / 1000,00) × 100 = 112,5.

В первом случае облигация приобретена с дисконтом (1000 – 920,30 = 79,70), а во втором – с премией (1000 – 1125 = –125), означающей снижение общей доходности операции для инвестора.Оценка доходности облигаций.

4. Определить текущую доходность десятилетней 7%-ой купонной облигации номиналом 1000 ден. ед., продающейся за 800 д.е.

Yтек = (1000*0,07/800)*100=8,75%.

5. Определить доходность к погашению бескупонной облигации со сроком погашения 1 год и номиналом 1000 д.е. Рыночная цена облигации Ррын = 909,09 д.е.

Поскольку инвестирование 909,09 д.е. в данный момент обернется получением 1000 д. е. через год, то доходность к погашению данной облигации - это процентная ставка, которую должен установить банк, чтобы на депозите 909,09 д. е. через год стало 1000 д.е.

1000 = 909,09+909,09*r;

r = (1000-909,09)/909,09 =0,1 (10%);

6. Депозитный сертификат коммерческого банка номиналом в100000,00 со сроком погашения через 3 года был приобретен за 95000,00. Ставка по сертификату равна 8,5% годовых. Определить доходность инвестиции.

YТМ =(1+0,085)/3√(95000/100000) – 1=0,1037 или 10,37%

7. Простой вексель на сумму 100000 с оплатой через 90 дней учитывается в банке за 60дней до погашения. Учетная ставка банка равна 15%. Определить величину дисконта в пользу банка и сумму, полученную владельцем векселя.

DISC = (100000 × 60 × 0,15) / 360 = 2500.

Соответственно владелец векселя получит величину PV:

PV =100000 – 2500 = 97500.

Предположим, что в рассматриваемом примере владелец решил учесть вексель немедленно после получения.

DISC = (100000 × 90 × 0,15) / 360 = 3750

PV =100000 – 3750 = 96250.

Как следует из полученного результата, при неизменном значении ставки d, чем раньше производится учет векселя, тем больше будет величина дисконта в пользу банка и тем меньшую сумму получит владелец.