2018-02-23

2018-02-23 1352

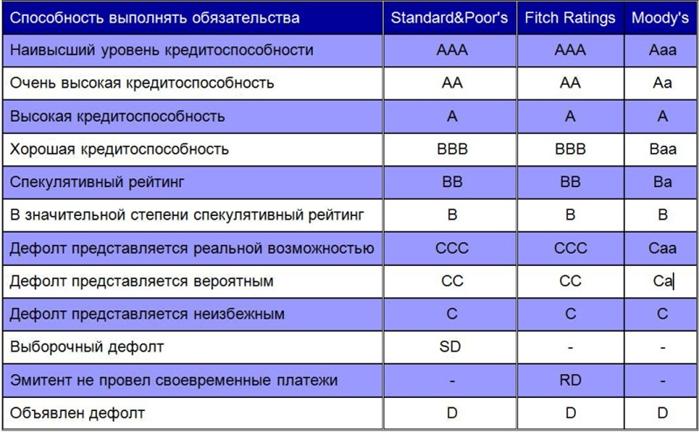

1352Существует шкала российских и международных кредитных рейтингов, которые относят все корпоративные облигации к той или иной группе инвестиционных активов по риску вложений в них. В мировой практике все кредитные рейтинги в зависимости, прежде всего, от надежности, а также других качеств ценных бумаг принято делить на инвестиционный и спекулятивный уровни (см. таблицу).

Таблица – Рейтинги долговых инструментов

Облигации инвестиционного уровня обладают самой высокой надежностью и имеют крайне низкую вероятность банкротства компании-эмитента. Они имеют один из четырех высших разрядов рейтинга по шкале Standard&Poor’s: ААА, АА, А, ВВВ. Аналогичные разряды присваивают и другие международные агентства – Moody’s и Fitch. Как правило, такие облигации приобретают крупные консервативные инвесторы – страховые и трастовые компании, пенсионные фонды, банки, основной целью которых является сохранение капитала.

Доходность по ценным бумагам с высокими инвестиционными рейтингами невелика (превышает на 1,0–2,5 % ставку LIBOR), но риск инвестирования в них минимальный. Это и привлекает крупных институциональных инвесторов, которые не имеют права рисковать денежными средствами, привлеченными у населения.

Корпоративные облигации спекулятивного уровня имеют более высокую вероятность непогашения компаниями-эмитентами своей задолженности и соответствуют рейтингам ниже уровня ВВВ. Они наиболее востребованы частными инвесторами, поскольку их доходность более чем в 2 раза превышает доходность корпоративных облигаций инвестиционного качества, но при этом и риски по ним значительно выше. Ценные бумаги спекулятивного характера особенно чувствительны к неблагоприятным ситуациям в экономике страны. Облигации с рейтингами по шкале S&P ниже ССС+ относятся к аутсайдерам на рынке капиталов, и вложение денег в них сопряжено с риском потери их в результате частичного или полного дефолта эмитента.

Аналогичные долгосрочные и краткосрочные рейтинги корпоративным облигациям присваиваются и российскими рейтинговыми агентствами (Рейтинговое агентство Интерфакс, EA-Ratings). Краткосрочные рейтинги оценивают платежеспособность компании-эмитента в течение срока, не превышающего один год, а долгосрочные используются для оценки способности компании-заемщика выполнять свои обязательства на протяжении срока более одного года.

Тема 3. Финансовые активы с переменным доходом

Обыкновенные акции как объект инвестирования. Денежные потоки от обыкновенных акций. Компоненты доходности акций. Модели оценки стоимости акций. Модели дисконтирования дивидендов (DDM). Модели оценки, базирующиеся на анализе мультипликаторов. Особенности оценки акций российских предприятий