2020-01-14

2020-01-14 357

357МИНИСТЕРСТВО ОБРАЗОВАНИЯ И НАУКИ РФ

ФЕДЕРАЛЬНОЕ АГЕНТСТВО ПО ОБРАЗОВАНИЮ

ГОСУДАРСТВЕННОЕ ОБРАЗОВАТЕЛЬНОЕ УЧРЕЖДЕНИЕ ВЫСШЕГО ПРОФЕССИОНАЛЬНОГО ОБРАЗОВАНИЯ ДАЛЬНЕВОСТОЧНАЯ АКАДЕМИЯ ГОСУДАРСТВЕННОЙ СЛУЖБЫ

Факультет экономики и права

Специальность 080107 «Налоги и налогообложение»

Кафедра налогов и налогообложения

КУРСОВАЯ РАБОТА

по дисциплине «Прогнозирование и планирование в налогообложении»

на тему:

Налоговое планирование и прогнозирование на макроуровне (на примере Приморского края)

Студент группы 642

М.А. Деревянкина

Научный руководитель,

доцент О.И. Лебедева

Хабаровск 2008

Содержание

Введение

Глава 1. Налоговое планирование и прогнозирование

1.1 Сущность и понятие планирования и прогнозирования налоговых поступлений в бюджет

1.2 Налоги, являющиеся источниками поступлений в региональный бюджет

1.2.1 Налог на прибыль организаций

1.2.2 НДФЛ

1.2.3 Региональные налоги

1.2.4 Налог на имущество организаций

1.2.5 Налоговая база

1.2.6 Налог с владельцев транспортных средств

1.2.7 Налог на игорный бизнес

1.2.8 Другие налоги

1.3 Методы планирования и прогнозирования налоговых поступлений

1.3.1 Методы планирования

1.3.2 Методы реализации, сроки реализации планов и объекты планирования

1.3.3 Методы прогнозирования

1.3.4 Методы интерполяции и экстраполяции

Глава 2. Расчет налоговых поступлений в региональный бюджет Приморского края по некоторым видам налогов

2.1 Расчет налога на доходы физических лиц

2.1.1 Численность работников по региону

2.1.2 Среднемесячная оплата труда

2.1.3 Фонд оплаты труда (ФОТ)

2.1.4 Льготируемая часть ФОТ

2.1.5 Облагаемый налогом ФОТ

2.1.6Сумма налога

2.2 Расчет транспортного налога

2.3 Налоговая база и налоговые ставки

2.4 Расчет ЕСХН

Заключение

Список использованных источников и литературы

Введение

Государственный бюджет является финансовым планом страны, утверждаемым Федеральным Собранием РФ как закон. Через бюджет государство концентрирует значительную долю национального дохода для финансирования народного хозяйства, социально - культурной сферы, укрепления обороны страны и содержания органов государственной власти и управления.

С помощью бюджета происходит перераспределение национального дохода, что создает возможность маневрировать денежными средствами и целенаправленно влиять на темпы и уровень развития общественного производства. Доходы бюджетов Российской федерации формируются в основном из налогов в соответствии с её бюджетным и налоговым законодательством.

Доходы бюджетов формируются на налоговой основе: предусмотренные налоговым законодательством России федеральные, региональные и местные налоги, пени и штрафы; и неналоговых доходах -доходах от внешнеэкономической деятельности, доходах от имущества, находящегося в государственной собственности. К неналоговым доходам относится и возврат бюджетных ссуд.

Основные положения о налогах и сборах в РФ определены Конституцией РФ (ст.57), Налоговым кодексом РФ.

К налоговым органам Российской федерации относятся органы Государственной налоговой службы, федеральные органы налоговой полиции и органы Государственного таможенного комитета. Для обеспечения уплаты налогов налоговые органы наделены полномочиями контролирующего характера и правами воздействия на нарушителей налогового законодательства.

Поэтому очень важна единая система контроля за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет налогов и других обязательных платежей.

Актуальность темы курсовой работы заключается в том, что множественность установленных налогов и сборов, хотя и позволяет решать разнообразные государственные задачи и реализовывать различные функции, создает тенденцию увеличения расходов по их взиманию и условия уклонения от уплаты отдельных налогов. Актуальной проблемой в настоящий момент является создание эффективной системы планирования налоговых доходов. Пока такая система находится в стадии становления, и предстоит еще очень много сделать в теоретическом и прикладном аспектах, чтобы она была реализована на практике. Имеется острая необходимость в совершенствовании действующих и разработке новых методов планирования налоговых доходов, которые способствовали бы большей обоснованности плановых показателей, определению факторов и резервов роста доходов, принятию решений на основе многовариантных расчетов

Цель курсовой работы: на конкретных примерах рассчитать суммы налогов, которые поступят в бюджет Приморского края. Для примера расчет будет производиться по транспортному налогу, НДФЛ, ЕСХН.

Объектом исследования является бюджет Приморского края на прогнозируемый 2009 год.

Предметом исследования является расчет налоговых поступлений на 2009 год.

Задачи курсовой работы:

- изучить содержание налогового планирования налоговых доходов бюджета региона;

- изучить принципы и методы планирования налоговых доходов;

- проанализировать структуру и динамику налоговых доходов бюджета субъекта Российской Федерации;

- рассчитать поступление некоторых налоговых доходов на будущий период.

Хронологические рамки: использованные данные для курсовой работы относятся к 2004 – 2008 годам.

В ходе работы использовались как законодательные акты РФ (Налоговый Кодекс), так и учебная литература, статьи ученых и исследователей, материалы из Интернет, статистические данные.

Глава 1. Налоговое планирование и прогнозирование

Сущность и понятие планирования и прогнозирования налоговых поступлений в бюджет

Доходы бюджета — это денежные средства, поступающие в безвозмездном и безвозвратном порядке в соответствии с законодательством РФ в распоряжение органов государственной власти РФ, органов государственной власти субъектов РФ и органов местного самоуправления.

Процесс планирования доходов бюджета строится на основе норм бюджетного и налогового законодательства РФ. Планирование доходов — важнейший элемент налоговой и бюджетной политики государства.

Планирование бюджетных доходов представляет собой формализованную последовательность действий всех ветвей власти, связанных с разработкой прогнозных данных по собираемости налоговых и неналоговых платежей, их рассмотрением, утверждением; охватывает сферу планирования доходов в масштабе федерального, регионального и местного бюджетов. Планирование доходов служит основой для выработки прогноза социально-экономического развития страны на среднесрочный и долгосрочный периоды для своевременного и обоснованного составления проектов федерального бюджета на предстоящий год, для принятия необходимых политических, экономических и социальных решений в ходе исполнения бюджета.

Планирование доходов осуществляется в соответствии с прогнозом важнейших макроэкономических и социально-экономических показателей, таких, как: ВВП; ВНП; ЧНП; НД; платежный баланс; численность населения; личный доход населения и т.д. На макроуровне планирование доходов бюджета осуществляет Министерство финансов Российской Федерации.

Налоги — главный источник средств государственного бюджета, финансовая база социальной политики государства.

Планирование налоговых доходов — это последовательность действий всех ветвей власти, связанных с разработкой прогнозных данных по собираемости налоговых платежей.

В зависимости от уровня хозяйствующего субъекта налоговое планирование подразделяется на два уровня:

• налоговое планирование на макроуровне;

• налоговое планирование на уровне хозяйствующего субъекта или организации.

В данной курсовой работе я рассматриваю налоговое планирование на уровне регионального бюджета. Основная задача налогового планирования на этом уровне — определение на заданный временной период экономически обоснованного размера поступлений налогов.

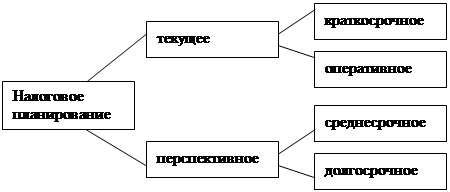

Схема налогового планирования представлена на рис.1 [1]

Рис.1. Схема налогового планирования

Оперативное планирование, осуществляемое на месяц или квартал, призвано обеспечить реальную оценку поступления налогов на ближайшее время. Краткосрочное налоговое планирование служит основой для составления бюджетов соответствующих уровней власти на очередной год.

При текущем планировании детально анализируются и определяются размеры как общей совокупности налогов, так и отдельных их видов. В перспективном же планировании нет подразделения по видам налогов, оно охватывает совокупность всех налогов.

В целом процесс налогового планирования можно представить в виде следующей схемы действий:

1. устанавливаются цели, на достижение которых ориентирована система налогообложения;

2. разрабатываются методы и конкретные мероприятия реализации поставленных целей;

3. разграничиваются налоговые полномочия и доходные источники между органами власти и управления различных уровней;

4. дается оценка динамики поступления налогов за предыдущие периоды в сопоставимых условиях с учетом изменений налогового законодательства;

5. анализируется уровень собираемости и задолженности по каждому налогу;

6. производится оценка предполагаемых изменений налогового законодательства;

7. определяется налоговая база по каждому налогу с учетом прогноза социально-экономического развития страны и отдельных отраслей экономики.

В общем виде под прогнозированием понимается – процесс научных исследований качественного и количественного характера, направленный на выяснение тенденций развития народного хозяйства или его республик, отраслей, регионов и т.п., а также поиск оптимальных путей достижения целейэтого развития. Конечным результатом процесса прогнозирования является система прогнозов.

Прогноз — это комплекс аргументированных предположений, выраженных в качественной и количественной формах относительно будущих параметров экономического объекта. Задача прогноза — дать объективное, достоверное представление о том, что будетпри тех или иных условиях. Прогнозирование не сводится только к пассивной роли предвидения того, что может произойти в будущем, но и разрабатываются и целевые прогнозы. Они определяют цели, поставленные государством перед экономикой, и возможные пути их достижения. Прогнозирование применяется на предплановой стадии разработки крупных хозяйственных решений и способствует выработке концепции экономического развития на перспективу. Прогнозирование тесно связано с планированием, является необходимой предпосылкой плановых расчетов. Одна из важных задач прогнозирования - предсказание так называемых пороговых величин процессов развития, выявление возможных сроков крупных сдвигов, знаменующих качественное изменение изучаемых процессов.

В процессе прогнозирования используются следующие два подхода. Сущность первого - прогнозировать, начиная от момента составления прогноза, постепенно проникая от имеющегося базиса информации в будущее. Сущность второго - определить будущие цели и ориентиры, а уже от них постепенно двигаться к настоящему. Прогнозирование опирается на математико-статистический инструментарий и использование вычислительной техники. Процесс разработки прогнозов основывается на научных методах познания социально-экономических явлений и использовании совокупности методов, средств и способов экономической прогностики.

По времени упреждения прогнозы подразделяются на:

1. дальнесрочные (период упреждения свыше 20 лет).

2. долгосрочные (период упреждения от 5 до 15, 20 лет)

3. среднесрочные (период упреждения от года до 5 лет);

4. краткосрочные (период упреждения от одного месяца до года);

5. оперативные (период упреждения до одного месяца);

В зависимости от характера исследуемых объектов выделяют следующие виды прогнозов: экономические, природных ресурсов, научно-технические, демографические и социального развития и др.

Экономические прогнозы исследуют перспективы развития отдельных элементов производительных сил и производственных отношений: производительность труда; использование и воспроизводство трудовых ресурсов; объем и структуру основных фондов; объем и структуру инвестиций и их эффективность; темпы экономического роста: развития отраслей и народнохозяйственных комплексов; динамику, объем, состав и качество выпускаемой продукции и др. Прогнозирование как процесс основано на использовании прогностических методов. Основными задачами прогнозирования являются:

· накопление научного материала для обоснованного выбора прогнозных решений;

· оценка состояния объекта прогнозирования;

· научный анализ экономических, социальных, научно-технических процессов и тенденций;

· исследование объективных взаимосвязей социально-экономических явлений развития народного хозяйства в конкретных условиях места и времени;

· выявление альтернатив экономического и социального развития;

· выбор и обоснование варианта прогноза.

Научный анализ прогнозов осуществляется в три стадии: ретроспекция, диагноз, проспекция. Под ретроспекцией понимается этап прогнозирования, на котором исследуется история развития объекта для получения его систематизированного описания. Диагноз — этап прогнозирования, на котором исследуется систематизированное описание объекта прогнозирования с целью выявления тенденции его развития и выбора моделей, методов прогнозирования. Проспекция — этап прогнозирования, на котором по данным диагноза разрабатываются прогнозы будущего развития объекта, и производится оценка достоверности, точности, обоснованности прогноза (верификация).

Налоги, являющиеся источниками поступлений в региональный бюджет

Среди федеральных налогов источниками поступлений в региональный бюджет являются налог на прибыль организаций и НДФЛ.