2020-01-15

2020-01-15 258

258Иркутская область входит в состав Сибирского федерального округа Российской Федерации и расположена в южной части Восточной Сибири. Общая площадь территории области - 774,8 тыс. кв. км, что составляет 4,6% от территории России.

Население области составляет 2 513,8 тыс. чел. (на 01.01.2007 г.) В состав области входят 33 муниципальных района, 9 городских округов, 67 городских поселений, 365 сельских поселений. Основная часть населения области (79%) проживает в городской местности [35].

Минерально-сырьевая база области характеризуется комплексностью и представлена практически всеми видами полезных ископаемых и занимает следующие места, что представлено в таблице 3.7 [34]:

Таблица 3.7

Полезные ископаемые Иркутской области

| Занимаемое место | Полезные ископаемые |

| Первое место | Редкие металлы (ниобий, цезий, рубидий), благородные металлы (золото россыпное и рудное) и цветные камни (лазурит, чароит, мраморный оникс, офикальцит). |

| Второе место | Неметаллические полезные ископаемые (слюда-мусковит, магнезит, фосфит), каменная и калийная соль, химические чистые известняки, литий, стекольные и формовочные пески. |

| Третье место | Тальк, графит. |

| Четвертое место | Апатит и группа полезных ископаемых для стройиндустрии (гипс, мрамор, граниты, долериты, сиениты, глины, песчано-гравийные смеси, бутовый камень и др.). |

| Пятое место | Топливно-энергетические ресурсы (нефть, уголь, газ). |

Кроме всего выше перечисленного область богата черными металлами (железо, марганец), подземными полезными ископаемыми, и, кроме того, минеральными водами.

Указанные полезные ископаемые являются не только одной из ведущих основ развития производительных сил области, но и важнейшей составляющей экономической безопасности России. В соответствии с этим создание надежной многокомпонентной минерально-сырьевой базы обеспечит удовлетворение текущих и перспективных потребностей экономики России с учетом социальных, демографических, оборонных, экологических и других факторов на территории области. Поэтому обеспечение устойчивого развития экономики области и России минеральными ресурсами с учетом возрастающей потребности в них требует заблаговременного восполнения и расширения добывающих мощностей, наращивания масштабов воспроизводства минерально-сырьевой базы на перспективу с ориентацией сырьевого самообеспечения с существенной долей

экспорта.

Область входит в число первых десяти субъектов Российской Федерации по запасам газа и конденсата, обладает существенными запасами и ресурсами нефти. Из 54 учтенных государственным балансом запасов полезных ископаемых на территории области видов минерального сырья добывается 20 видов на 500 месторождениях полезных ископаемых. По масштабам переработки горной массы ведущее положение в области занимает добыча золота, угля, железных руд. В структуре промышленной продукции области доля горно-добывающей отрасли составляет около 12% [30]. Далее, в нижеприведенной схеме по стоимости первичного товарного продукта представлена доля полезных ископаемых в горно-добывающей отрасли области (см. рис. 3.5.) [34].

Суммарная годовая стоимость товарного продукта составляет более 18 млрд. рублей.

Особенности геологического строения региона обусловили нахождение в области широкого разнообразия месторождений полезных ископаемых.

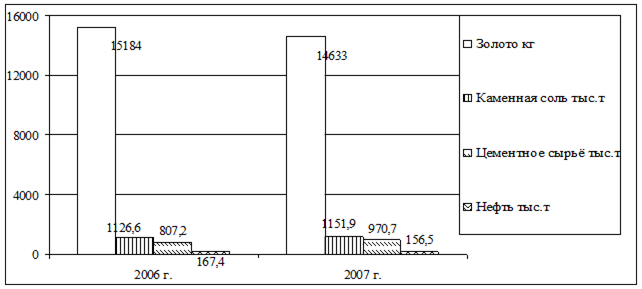

Недропользователями в 2007 г. обеспечен следующий объем добычи основных полезных ископаемых в Иркутской области [34], что показано

в табл. 3.8.

Данная таблица проиллюстрирована рисунком 3.6 [32].

Фактически в 2007 г. поступления платежей за пользование недрами в консолидированный и областной бюджеты складывались из следующих видов: налог на добычу полезных ископаемых, платежи при пользовании недрами, задолженность и перерасчеты по отмененным налогам, сборам (платежи за пользование недрами, отчисления на воспроизводство минерально-сырьевой базы).

Рис. 3.5. Доля полезных ископаемых в горно-добывающей

отрасли Иркутской области

Доля поступлений показана в таблице 3.9 (в тыс. руб.) [36].

Таблица 3.8

Объем добычи полезных ископаемых в Иркутской области

| Полезное ископаемое | Ед. изм. | 2006 г. | 2007 г. | Отношение (%) 2007 г. к 2006 г. |

| 1 | 2 | 3 | 4 | 5 |

| Золото | кг | 15 184 | 14 633 | 96 |

| Уголь | млн.т | 11,9 | 10,8 | 91 |

| Железные руды | млн.т | 11,3 | 11,7 | 103 |

| Каменная соль | тыс.т | 1 126,6 | 1 151,9 | 102 |

| Цементное сырьё | тыс.т | 807,2 | 970,7 | 120 |

| Нефть | тыс.т | 167,4 | 156,5 | 94 |

| Газ | млн.м3 | 135,8 | 201,3 | 148 |

| Конденсат | тыс.т | 23,5 | 39,2 | 167 |

Фактическое поступление платежей за пользование недрами соответствует прогнозным показателям, что позволяет сделать вывод о реальном прогнозировании бюджета в части поступления платежей за пользование недрами и

стабильной работе предприятий, являющихся недропользователями.

Платежи и сборы по аукционам на предоставление прав пользования месторождениями общераспространенных полезных ископаемых, переоформление лицензий составили за 2007 г. составили 1 632,6 тыс. руб. [31].

Несмотря на то, что доля налогов и сборов за пользование природными ресурсами в областном бюджете составляет 1,7% (302 114,9 тыс. руб. – по состоянию на 2007 год) в общей сумме налоговых доходов (17 471 800,9 тыс. руб.), однако существуют очень серьезные проблемы, связанные с добычей полезных ископаемых на территории области, края [36].

Наиболее понятна данная таблица при демонстрации следующих рисунков (рис. 3.7 и 3.8) [34].

Одной из серьезных проблем является экологическая проблема использования природно – ресурсного потенциала.

XX век стал веком углубляющегося экологического кризиса, веком столкновения природы и ее естественных законов развития с законами цивилизации, которые на сегодняшний день не обеспечивают должной охраны окружающей среды и экологической безопасности. Несмотря на то, что, начиная с 90-х годов в России происходил спад производства, состояние окружающей среды все еще продолжает ухудшаться.

Немалую роль в процессе деградации природной среды и ухудшения здоровья населения играет промышленное производство, и в частности химическая отрасль, которая только по объему сброса загрязненных сточных вод занимает второе место среди промышленных производств. В 2007 году показатели сброса в водные объекты выросли на 119 млн. куб.м. по сравнению с 2006 годом. Более четверти отраслевых выбросов вредных веществ приходится на предприятия, расположенные в Татарстане, Башкортостане, Мурманской и Иркутской областях [22, с. 56-60].

Рис. 3.6. Объем добычи полезных ископаемых в Иркутской области

Объем образования твердых токсичных отходов в этой отрасли промышленности за последние семь лет вырос почти в три раза. По данным МПР России объем образовавшихся за 2007 год отходов в целом по отрасли оценивается в 116,4 млн. тонн, из них IV класса опасности - 11,98 млн. тонн, V класса опасности - 102,16 млн. тонн. Наличие в производственном цикле и, следовательно, в выбросах, сбросах и образующихся отходах вредных веществ высокой токсичности является существенной особенностью химического производства. Опасностью для здоровья человека и окружающей среды является также то, что около 75% из вредных веществ недостаточно изучены, отсутствует информация об их токсических свойствах. Эти вещества, накопленные в природной среде, проникают в организм человека через воду, воздух и пищу, что естественно приводит к необратимым процессам, происходящим с его здоровьем, причем, существенное влияние эти вещества могут оказать на состояние здоровья будущих поколений.

Таблица 3.9

Поступление платежей за пользование недрами

| Бюджеты | Налог на добычу полезных ископаемых | Регулярные платежи за пользование недрами | Разовые платежи при наступлении определенных событий | Ожидаемые поступления в 2008 г. | |||

| План на 2007 г. | Факт на 01.12.07г | План на 2007 | Факт на 01.12.07г | План на 2007 | Факт на 01.12.07 | ||

| Област-ной | 348 613 | 352 600 | 6 335 | 6 935 | 0 | 180 | 354 948 |

| Консолидированный | 348 613 | 352 600 | 6 335 | 6 935 | 0 | 357 | 390 000 |

Именно предприятия химической отрасли во многом определяют высокое содержание токсических веществ в окружающей среде, к которым относятся диоксины и иные диоксиноподобные вещества. Кроме того, именно химическое производство представляет собой потенциальный источник техногенных аварий, связанных с существенным износом основных фондов.

Особо хотелось бы обратить внимание на существенное негативное воздействие на окружающую среду предприятий горнохимического комплекса, которое связано с взрывными работами и как следствие - со значительным нарушением почвенного покрова и водного баланса территорий, повышением уровня загрязненности атмосферы, изменением естественного ландшафта. Фактически после отработки месторождения образуется территория, на которой полностью отсутствует почвенный покров, растительность и микроорганизмы и которую можно отнести к зоне бедствия.

При этом отсутствие научно-обоснованной концепции переработки и утилизации токсичных отходов, апробированных наилучших существующих технологий, несовершенство технологических процессов и незавершенность технологических циклов, существенный износ основных фондов (около 70%) приводит к накоплению вредных веществ химического производства в окружающей среде и критическому ухудшению ее состояния [20, с. 40-44].

Рис. 3.7. Доля платежей в областной бюджет Иркутской области в 2007 году

Поэтому вопрос обеспечения экологической безопасности химической отрасли промышленности напрямую связан с вопросом охраны окружающей среды и обеспечением здоровья населения, реализацией конституционных прав граждан на благоприятную окружающую среду. Проведенные исследования доказывают прямую зависимость роста заболеваемости от состояния окружающей среды на территориях, загрязненных химическим производством.

Кроме вышеперечисленной проблемы существуют проблемы рационального использования природных ресурсов [9, с. 6-9], что более подробно рассмотрено в нижеследующей таблице 3.10.

Рис. 3.8. Платежи в консолидированный бюджет в 2007 году

Реализация политики в области охраны окружающей среды и рационального природопользования осуществляется через решение основных задач, направленных на улучшение состояния окружающей среды и обеспечения здоровья населения Иркутской области, а именно путем участия:

- в реализации федеральной политики по экологическому развитию;

- в определении основных направлений охраны окружающей среды;

- в разработке нормативов качества окружающей среды, содержащих соответствующие требования и нормы не ниже требований и норм, установленных на федеральном уровне;

- в обеспечении реализации областных государственных целевых программ в области охраны окружающей среды;

- в обеспечении организации проведения экономической оценки воздействия на окружающую среду хозяйственной и иной деятельности;

- в обеспечении формирования заявок на финансирование мероприятий, реализуемых на территории Иркутской области, для включения в федеральные целевые программы в области охраны окружающей среды [34].

Таблица 3.10

Проблемы рационального использования природных ресурсов

| Проблема | Содержание проблемы |

| 1 | 2 |

| Отсутствие геолого-экономической оценки выявленных объектов ОПИ | Отсутствие прогнозно-поисковых исследований, геолого-экономической оценки выявленных объектов ОПИ включая подготовку запасов прогнозируемых ресурсов, а также обоснования инвестиционной привлекательности конкретных видов и запасов ОПИ. Кроме того, отсутствует научно-методическое сопровождение развития и использования МСБ ОПИ, направленное на повышение эффективности ее использования. |

| Проблема при оценке месторождений ОПИ | Оценка месторождений ОПИ, их лицензирование до настоящего времени производится на заявочной основе, без подтверждающих расчетов финансово-экономического обоснования целесообразности освоения того или иного объекта. |

| Использование подземных вод, не относимых к ОПИ | Неизученной остается проблема, связанная с потреблением подземных вод, не относимых к ОПИ. Отсутствует прогноз потребностей под трубопроводное строительство, строительство технологических дорог лесного комплекса и др. |

| Нарушение законодательства при разработке ОПИ | На территории имеют место нарушения требований законодательства при разработке и использовании МСБ ОПИ, включая несанкционированную добычу этого вида сырья. Владельцы лицензий осуществляют добычу в отсутствии технических проектов отработки месторождений, технические проекты не проходят государственной экспертизы, объемы работ по добыче не согласовываются уполномоченными органами Ростехнадзора. |

| Необходимость принятия целевой программы развития МСБ | Требуется срочная реализация мер, направленных на эффективное использование МСБ в Иркутской области по ОПИ, посредством принятия на уровне края комплексной целевой программы развития МСБ [38]. |

| Не выполнение условий лицензионных соглашений | В отдельных случаях добыча ведется на земельных участках, не отведенных, в соответствии с законодательством порядке, платежи за фактическое пользование землей не осуществляются. Недропользователями не выполняются условия лицензионных соглашений. При реорганизации юридических лиц – пользователей недр лицензии своевременно не переоформляются. Имеют место факты несвоевременного перечисления НДПИ, а также несоответствия объемов добычи ОПИ представляемых в налоговых декларациях и государственной статистической отчетности |

| Неэффективное осуществление контроля | Осуществление контроля, за выполнением требований законодательства при разработке и использовании ОПИ и меры пресечения к нарушителям осуществляется неэффективно. За период 2005-2007 годов выдана 171 лицензия, по которым проверено выполнение лицензионных обязательств по 35 лицензиям, или 20,4 %. В результате выявленных нарушений в 2006 году было наложено только 2 штрафа на общую сумму 7,0 тыс. руб. В 2007году наложено - 7 штрафов на общую сумму 82,0 тыс. руб., из них взыскано 5 штрафов на сумму 19,0 тыс. руб., или 23,1%. |

| Неэффективное использование выданных лицензий | Выданные лицензии на право пользования участками недр, содержащими ОПИ, недропользователями использовались в 2006г неэффективно. Из выданных за период 2005-2007 годов 106 лицензий на право пользования участками недр, содержащими ОПИ, в 2005 году не осуществляли добычу по разному роду причин 37 владельцев лицензий, в 2007 году - 39. Удельный вес недропользователей, осуществляющих добычу ОПИ, в данный период составил 65%. |

| Наличие сдерживающих факторов | Сдерживающие факторы (длительный цикл по времени в разработке и составлении документации, прохождении согласований, малое количество предприятий оказывающих услуги по отработке проектной документации и подсчета запасов, рост цен на проведение экспертиз и разработку проектов, оформление и получение ссуд и ряд других), не позволяют недропользователям своевременно оформить и получить разрешительную документацию на право использования ОПИ, своевременно приступить к добыче. Вследствие этого, снижается наполняемость бюджета субъекта Российской Федерации по НДПИ. |

Таким образом, по данной главе можно сделать вывод, что, несмотря на все сложности, с которыми столкнулась наша налоговая система в отношении пользователей недр, можно с уверенностью сказать, что на сегодняшний день в нашем государстве, все-таки происходят первые шаги по исправлению сложившейся системы, т. е. принимаются новые законы, поправки к ним, разрабатываются новые месторождения, происходит привлечение инвесторов к этим месторождениям и т. д.

ЗАКЛЮЧЕНИЕ

Как показало данное исследование, нефтяная отрасль вносит существенный вклад в формирование доходов бюджета посредством уплаты налога на добычу полезных ископаемых (НДПИ) и экспортных пошлин. Но у государства достаточно много проблем по взысканию этого налога. В связи с этим в последние годы возникла необходимость построения оптимального механизма взыскания НДПИ.

Как известно, возможности изъятия сверхдоходов, получаемых добывающей отраслью, напрямую зависят от используемых фискальных инструментов, набор которых для изъятия ренты (так называемого сверхдохода) весьма ограничен. При этом налоговая система, ориентированная на изъятие природной ренты, должна быть: экономически эффективной, гибкой, прогрессивной, нейтральной, простой в администрировании.

Таким образом, при взимании НДПИ государство должно стремиться к тому, чтобы налоговая система отвечала вышеприведенным требованиям посредством, в частности, установления дифференцированных ставок по НДПИ (взамен плоских).

Традиционными мировыми механизмами изъятия природной ренты являются бонусы, роялти и специальные налоги на сверхдоходы (специальные налоги с повышенными ставками и прогрессивный налог на прибыль).

Но, например, налогообложение же нефтедобычи в РФ значительно отличается от традиционных мировых механизмов изъятия ренты.

В разное время в Российской Федерации предлагались различные системы налогообложения добывающей отрасли и механизмы изъятия природной ренты. После многих лет реформ данная отрасль пришла к весьма самобытной налоговой системе, основывающейся на взимании трех основных налогов, а именно: НДПИ, экспортных пошлин, налога на прибыль.

В настоящее время учет количества добытой нефти, а также затрат на нефтедобычу ведется по месторождениям (лицензионным участкам). В то же время существует ряд методик определения индивидуальной рентабельности нефтедобычи путем распределения суммарных затрат компании между отдельными скважинами.

Предварительный анализ возможных и желательных критериев дифференциации НДПИ показал, что наиболее важными из них является дебит скважины, обводненность нефтеносных пластов и вязкость нефти.

В целом, применение дифференцированных ставок НДПИ имеет своей целью как можно большее увеличение уровня налоговой нагрузки в период максимальной доходности предприятий и минимизирование налоговой нагрузки на начальном и завершающем этапах разработки месторождений.

Преодоление нерационального отношения к сырьевой базе возможно при условии, что дифференцированные ставки НДПИ действительно будут вынуждать недропользователей разрабатывать месторождения при помощи методов, обеспечивающих кардинальное увеличение извлекаемых запасов. Именно данная форма дифференцированного налогообложения успешно применяется в большинстве стран с развитой рыночной экономикой. В частности, в США финансовая поддержка и налоговые льготы нефтяным компаниям предоставляются только на основе обязательного выполнения определенных условий, преимущественно предусматривающих увеличение нефтеотдачи.

Главная цель экономического стимулирования – вознаградить недропользователя за высокие финансовые затраты и технические риски при применении современных методов увеличения нефтеотдачи по сравнению с традиционными методами добычи, особенно на стадиях работ и усовершенствования.

СПИСОК ИСПОЛЬЗОВАННОЙ ЛИТЕРАТУРЫ

1. О недрах: закон РФ от 21 февраля 1992 г. № 2395-1 [электронный ресурс] // Консультант Плюс. ВерсияПроф.

2. О драгоценных металлах и драгоценных камнях: закон РФ от 26 марта 1998 г. № 41-ФЗ [электронный ресурс] // Консультант Плюс. ВерсияПроф.

3. Об утверждении правил учета и хранения драгоценных камней и продукции из них, а также ведения соответствующей отчетности: постановление Правительства РФ от 28 сентября 2000 г. № 731 [электронный ресурс] // Консультант Плюс. ВерсияПроф.

4. Положение о порядке лицензирования пользования недрами: постановление Верховного Совета Российской Федерации от 15 июля 1992 г. №3314-1 [электронный ресурс] // Консультант Плюс. ВерсияПроф.

5. Налоговый кодекс Российской Федерации. - Новосибирск: Сиб. унив. изд-во, 2008. - 752 с.

6. Методические рекомендации налоговой службы по применению гл. 26 НК РФ [электронный ресурс] // Консультант Плюс. ВерсияПроф.

7. Александрина И. В. Проблема взаимосвязи использования полезных ископаемых и доходов местных бюджетов / И. В. Александрина // Финансы и кредит. 2007. № 7. С. 46-50.

8. Акилова Е. НДПИ / Е. Акилова // Аудит и налогообложение. 2007. № 10. С. 11-16.

9. Бобин П. Н. Проблемы гражданско-правового регулирования отношений природопользования / П. Н. Бобин // Юрист. 2007. № 2. С. 6-9.

10. Васильева Л. А. Доходы федерального бюджета в 2008-2010 годах / Л. А. Васильева // Финансы. 2007. № 9. С. 8-10.

11. Васильева М. И. Концептуальные вопросы совершенствования экологической политики и законодательства об охране окружающей среды / М. И. Васильева // Экологическое право. 2007. № 2. С. 8-18.

12. Грызлова Е. В. Налог на добычу полезных ископаемых / Е. В. Грызлова // Налоговый вестник. 2007. № 3. С. 42-49.

13. Грызлова Е. В. Налог на добычу полезных ископаемых / Е. В. Грызлова // Налоговый вестник. 2007. № 4. С. 46-57.

14. Грызлова Е. В. Налог на добычу полезных ископаемых / Е. В. Грызлова // Налоговый вестник. 2007. № 6. С. 92-95.

15. Грызлова Е. В. Налог на добычу полезных ископаемых / Е. В. Грызлова // Налоговый вестник. 2007. № 7. С. 64-66.

16. Грызлова Е. В. Налог на добычу полезных ископаемых / Е. В. Грызлова // Налоговый вестник. 2007. № 9. С. 85-88.

17. Грызлова Е. В. Налог на добычу полезных ископаемых / Е. В. Грызлова // Налоговый вестник. 2007. № 10. С. 95-97.

18. Дудиков М. В. Правовые аспекты предоставления лицензий на пользование участками недр, имеющих сложную структуру / М. В. Дудиков // Экологическое право. 2007. № 2. С. 25 -29.

19. Ивонина И. Э. Узбекистан: совершенствование системы взимания налога за пользование недрами / И. Э. Ивонина // Налоговая политика и практика. 2007. № 10. С. 42-46.

20. Крупинин Н. Я. Научные принципы экологизации природопользования на интенсивно осваиваемых территориях / Н. Я. Крупинин // Экономика природопользования: обзорная информация. – М.: ВИНИТИ, 2007. Вып. 2. С. 40-49.

21. Лермонтов Ю. М. Об основных характеристиках доходных источников федерального бюджета на 2008-2010 гг. / Ю. М. Лермонтов // Налоговая политика и практика. 2007. № 12. С. 10-16.

22. Ляпина А. А. Развитие методологических подходов по оценке истощения и деградации отдельных воспроизводимых природных ресурсов / А. А. Ляпина // Экономика природопользования: обзорная информация. – М.: ВИНИТИ, 2007. Вып. 1. С. 56-71.

23. Нестеров С. М. Налоги нефтегазового комплекса / Е. В. Нестеров // Финансы. 2007. № 5. С. 30-32.

24. Никитин С. М. Налогообложение в развитых странах / С. М. Никитин // Финансовый менеджмент. 2007. № 4. С. 82-92.

25. Пансков В. Г. Налоги и налоговая система Российской Федерации. – М.: Финансы и статистика. 2007. – 464 с.

26. Петрунин В. В. Об экономической оценке месторождений полезных ископаемых и установлении платежей при добыче углеводородного сырья / В. В. Петрунин // Налоговый вестник. 2007. № 8 С. 3-8.

27. Петрунин В. В. О методах корректировок ставок платежей за пользование природными ресурсами / В. В. Петрунин // Налоговый вестник. 2007. № 8. С. 3-8.

28. Петрунин В. В. Налог на добычу полезных ископаемых / В. В. Петрунин // Аудитор. 2007. № 11. С. 18-25.

29. Полякова Л. Е. Дифференциация НДПИ: от месторождения к скважине / Л. Е. Полякова // Налоговая политика и практика. 2007.

№ 3. С. 20-24.

30. Пудыч Ю. В. Эффективность правового регулирования взимания НДПИ / Ю. В. Пудыч // Налоговый вестник. 2007. № 2. С. 86-88.

31. Салина А. И. Налогообложение добычи полезных ископаемых / А. И. Салина // Налоговый вестник. 2007. № 8. С. 74-76.

32. Хилинская И. Методологические подходы к экономической оценке природных ресурсов / И. Хилинская // Человек и труд. 2007. № 9. С. 84-87.

33. Черник Д. Г. Налоги и налогообложение. – М.: МЦФЭР.

2006. – 528 с.

34. http://www. Govirk.ru – сайт администрации Иркутской области

35. http://www. Rosnedra.ru

36. http://www. R38. nalog.ru

37. http://www.3912.ru – счетная палата Красноярского края