2020-01-15

2020-01-15 212

212Общество с ограниченной ответственностью «Ремкомплект» (ООО «Ремкомплект»), зарегистрировано Постановлением Главы администрации г. Белорецк от 10.12.2004 г. № 1608.

Юридический адрес ООО «Ремкомплект»: Россия, г. Белорецк, ул. Славы, д.14. Данное предприятие является юридическим лицом с момента его государственной регистрации, обладает обособленным имуществом на праве частной собственности, имеет самостоятельный баланс, расчетный счет, круглую печать, товарный знак и иные реквизиты.

Целью создания ООО «Ремкомплект» является более полное насыщение рынка запасными частями и расходными материалами к автомобилям для удовлетворения потребностей организаций и физических лиц, а также создания дополнительных рабочих мест и получения дополнительной прибыли.

Предприятие имеет достаточно большие перспективы развития, так как довольно прочно заняло свою нишу на рынке запасных частей к отечественным и импортным автомобилям, о чем свидетельствует открытие филиалов, а также цеха по изготовлению резиновых запасных частей к автомобилям. В 2007 году ООО «Ремкомплект» открыл на своей территории Станцию технического обслуживания автомобилей.

Создание ООО «Ремкомплект» характеризовалось развитием инструментов контроля: управление активами, обязательствами и оборотным капиталом через трансфертное ценообразование, распределением ответственности и переходом от политики повышения объема продаж к политике прибыльности, с ориентацией на доходность.

Главным принципом работы Общества является принцип повышения доходности. Деятельность Общества опирается на специфику компании с учетом:

- использования информационных систем, исходя из специфики процессов;

- использования новых технологий;

- сокращения процессов, дающих низкую прибыль и высокие издержки управления;

- постоянного поиска повышения эффективности деятельности;

- поиска новых видов деятельности.

Предметом деятельности предприятия является: осуществление хозяйственной, коммерческой и торгово-закупочной деятельности, розничная торговля.

ООО «Ремкомплект» осуществляет следующие основные виды деятельности:

- гарантийное обслуживание и ремонт автомобилей;

- оказание услуг гражданам, предприятиям, организациям в предпродажной подготовке, техническом обслуживании и ремонте легковых автомобилей; реализация автомобилей и запасных частей к ним;

- изготовление запасных частей и другой собственной продукции и их реализация; проведение технических экспертиз, с оформлением документов по возмещению ущерба, связанного с ремонтом и восстановлением автомобилей;

- торговля грузовыми автомобилями, прицепами, полуприцепами, мотоциклами, мотороллерами, мотоблоками, мопедами, велосипедами и запчастями к ним;

- выполнение строительно-монтажных работ, в том числе возведение несущих ограждающих конструкций зданий и сооружений;

- осуществление строительных и пусконаладочных работ;

- реконструкция объектов, монтаж, техническое обслуживание и ремонт оборудования автосервиса;

- транспортно-экспедиционное обслуживание;

- комиссионная торговля автомобилями и запасными частями, а также иными промышленными товарами;

- абонементное обслуживание и страхование автомобилей через страховые компании;

- изготовление сальников, пыльников, отбойников для автомобилей.

Ассортимент реализуемой продукции представлен запасными частями к различным модификациям отечественных грузовых автомобилей, качество и цены товаров доступны большинству покупателей с разным уровнем потребностей и возможностей.

Поставки запчастей осуществляются небольшими оптовыми фирмами, ценовой сегмент – эконом-класс и средний класс.

ООО «Ремкомплект» имеет крупных постоянных поставщиков из разных регионов России, а также несколько мелких. Предприятие заключило с рядом поставщиков постоянные договоры на поставку продукции, другие поставляют товар на основе разовых соглашений. Как правило, ООО «Ремкомплект» работает с оптовыми поставщиками товаров, напрямую с производителями товаров договоров немного, что объясняется отсутствием производства в нашем городе. Покупателями ООО «Ремкомплект» являются в большей степени население, а также различные предприятия. Следует отметить, что компания имеет широкий круг покупателей среди всех слоев населения, а также постоянных клиентов. Это можно объяснить тем, что предприятие имеет строгую специализацию, занимается реализацией широкого круга товаров; ее ассортимент превышает 25 товарных групп, а общее количество наименований товаров более 2000.

Компания оказывает также ряд сопутствующих услуг: упаковка, доставка товара. ООО «Ремкомплект» обязано в соответствии с Уставом: выполнять обязательства, вытекающие из законодательства Российской Федерации и заключенных им договоров, заключать трудовые договоры, полностью и в срок рассчитываться с работниками предприятия по заработной плате и социальным пособиям, осуществлять все виды обязательного страхования, своевременно предоставлять декларацию о доходах и бухгалтерскую отчетность, уплачивать налоги в соответствии с налоговым законодательством.

Анализ динамики основных показателей хозяйственной деятельности ООО «Ремкомплект» позволяет сделать определенные выводы.

Торгово-хозяйственная деятельность ООО «Ремкомплект» характеризуется следующими показателями (см. табл. 2).

Таблица 2Динамика основных технико-экономических показателей

ООО «Ремкомплект»

| Наименование показателей | 2006 г. | 2007 г. | 2008 г. | Изменение (+, -) | |

| 2007г. к 2006 г. | 2008 г. к 2007 г. | ||||

| Валовая выручка, тыс. р. | 9737 | 12851 | 15767 | +3114 | +2916 |

| Затраты, тыс. р. | 7618 | 9770 | 11511 | +2152 | +1741 |

| Прибыль от реализации продукции (работ, услуг), тыс. р. | 852 | 1448 | 885 | +596 | -563 |

| Рентабельность реализации продукции, % | 8,8 | 11,3 | 5,6 | +2,5 | -5,7 |

| Затраты на 1 рубль выручки, р. | 0,78 | 0,76 | 0,73 | -0,02 | -0,03 |

| Среднесписочная численность работников, чел. | 7 | 8 | 12 | +1 | +4 |

| Среднемесячная зарплата 1 рабочего, р. | 2251 | 3748 | 4538 | +1497 | +790 |

| Среднегодовая производительность труда 1работника, тыс. руб./чел. | 1391,0 | 1606,4 | 1313,9 | +215,4 | -292,5 |

| Среднегодовая стоимость основных производственных фондов, тыс.р. | 919 | 1001 | 1665 | +82 | +664 |

| Фондоотдача, р./р. | 10,6 | 12,8 | 9,5 | +2,2 | -3,3 |

Данные, приведенные в таблице 2 показывают, что доходы предприятия стабильно растут, так, в 2007 г. выручка от реализации возросла на 3114 тыс. р. по сравнению с 2006 г. а в 2008 г. – на 2916 тыс.р. по сравнению с 2007 г.

Соответственно и затраты на реализацию продукции имеют тенденцию к росту. В 2007 г. они возросли на 2152 тыс.р., по сравнению с 2006 г., в 2008 г. – на 1741 тыс.р. или на 17,8% по сравнению с 2007 г. Всего за 2008 г. рост выручки фирмы по отношению к 2006 году составил 61,9%. Затраты в целом возросли в 2008 г. по отношению к 2006 г. на 51,1%.

В связи с опережающим ростом доходов против роста затрат на реализацию продукции, в 2007 г. себестоимость на 1 рубль реализованной продукции предприятия снизилась на 2 копейки или на 2,6% по сравнению с 2006 г., в 2008 г. данный показатель сократился еще на 3 копейки по сравнению с 2007 г.

Нужно отметить, что прибыль от реализации продукции возросла на 596 тыс.р. в 2007 г. по сравнению с 2006 г., в 2008 г. она сократилась на 563 тыс. р. или на 38,9% по сравнению к 2007 г.

Аналогичную тенденцию изменения имеет показатель рентабельности реализованной продукции, в 2007 году уровень рентабельности возрос с 8,8% до 11,3%, а в 2008 году снизился до 5,6%.

Среднесписочная численность работников предприятия возросла на 1 человека в 2007 г. по сравнению с 2006 г. и на 4 человека в 2008 г. по сравнению с 2007 г.

Производительность труда работников предприятия возросла в 2007 г. на 215,4 тыс.руб./чел. или на 24,2% по сравнению с 2006 г., в 2008 г уменьшилась – на 292,5 тыс.р./чел. или на 18,2% по сравнению с уровнем 2007 г. Прирост заработной платы за период составил в среднем 42,4% в год.

Среднегодовая стоимость основных производственных фондов предприятия возросла в 2007 г. на 82 тыс.р. по сравнению с 2006 г., и в 2008 г. на 664 тыс.р. по сравнению с предыдущим годом. Уровень фондоотдачи средств возрос в 2007 г. на 2,2 р. по сравнению с 2008 г., и сократился на 3,3 р. в 2008 г. по сравнению с 2007 г.

Как видно из таблицы 2, наиболее успешным был для предприятия 2007г., т.к. на этот год приходится наибольший объем прибыли от реализации продукции, показатель среднегодовой производительности труда работников, уровень фондоотдачи основных производственных фондов. В целом показатели выручки от реализации продукции, работ, услуг ООО «Ремкомплект» за 2006-2008 гг. свидетельствуют о наращивании масштабов торговой деятельности организации.

Себестоимость продукции, представляя собой затраты предприятия на производство и обращение, служит основой измерения расходов и доходов, т.е. самоокупаемости - основополагающего признака хозяйственного рыночного расчета. Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях. Высокий уровень издержек объясняется низким уровнем наценки на товары. Это делается в целях поддержания конкурентоспособности торговых точек. Доля издержек обращения снижается, что является результатом учета и экономии расхода финансовых ресурсов.

Проведем анализ по методике ФСФО по данным Бухгалтерской баланса (см. Приложение 4), Отчета о прибылях и убытках за 2007-2008 гг. (см. Приложение 5,6). Таблицу с расчетами из-за большого размера выносим в Приложение 7.

Как видно из Приложения 7, среднемесячная выручка характеризует объем доходов организации, доходы увеличились с 1933 тыс. руб. в 2006 и 1973 тыс. руб. в 2007г., до 2520 тыс. руб. в 2008г. Динамика положительная, что говорит об увеличении прибыли и о хорошем финансовом состоянии организации. Доля денежных средств в выручке дает представление о конкурентоспособности и степени ликвидности продукции организации, динамика показателя отрицательная, что говорит о снижении уровня ликвидности.

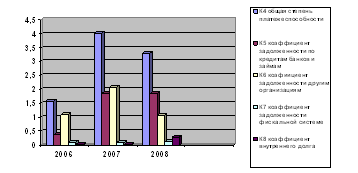

Общая степень платежеспособности характеризует общую ситуацию с платежеспособностью организации, для расчетов со всеми обязательствами организации необходимо было в 2007г. -1,59 месяца, в 2008г. – 4,03, а в 2008г. уже – 3,03,чтобы погасить задолженность перед другими организациями 2007г. -1,9 месяца, в 2008г. – 2,9, а в 2008г. уже – 1,06, перед фискальными органами: 2007г. -0,105 месяца, в 2008г. – 0,08, а в 2008г. уже – 0,12. Показатели увеличиваются, что говорит об отрицательной динамике, ухудшении финансового состояния организации. Коэффициент внутреннего долга значительно вырос с 0,02 в 2006г., 0,017 в 2007г., до 0,28 в 2008г.

Представим наглядно отрицательную динамику показателей платежеспособности организации в диаграмме (см. рис. 2), где по оси Х откладываем год, по оси Y – значение показателя.

Степень платежеспособности по текущим обязательствам характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами, в 2006 г. организации для погашения краткосрочных обязательств необходимая выручка собиралась за 1,5 месяца, в начале анализируемого периода 3,52 месяца, а в конце уже 1,75 месяцев, то есть положение стабилизировалось, хотя по сравнению с 2006г. наблюдается некоторое замедление оборачиваемости капитала.

Рис. 2. График показателей платежеспособности ООО «Ремкомплект»

Степень платежеспособности по текущим обязательствам характеризует ситуацию с текущей платежеспособностью организации, объемами ее краткосрочных заемных средств и сроками возможного погашения текущей задолженности организации перед ее кредиторами, в 2006 г. организации для погашения краткосрочных обязательств необходимая выручка собиралась за 1,5 месяца, в начале анализируемого периода 3,52 месяца, а в конце уже 1,75 месяцев, то есть положение стабилизировалось, хотя по сравнению с 2006г. наблюдается некоторое замедление оборачиваемости капитала.

Коэффициент покрытия текущих обязательств оборотными активами показал, что сумма текущих обязательств, которые покрываются оборотными активами организации, увеличилась до 2,17 на конец анализируемого периода, что говорит об увеличении уровня ликвидности активов. Кроме того, показатель характеризует платежные возможности организации при условии погашения всей дебиторской задолженности и реализации имеющихся запасов.

Наличие собственного оборотного капитала говорит о повышении финансовой устойчивости, хотя в 2007г. показатель значительно меньше, чем в 2006г.(2092 тыс. руб. в 2007г и 564 тыс. руб. в 2007г., в 2008г уже 1316 тыс. руб.), что говорит об увеличении размера внеоборотных активов.

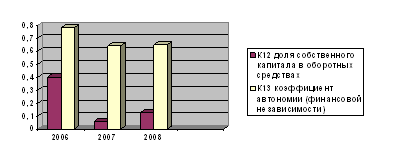

Динамику показателей К12 и К13 можно отобразить наглядно в виде диаграммы (см. рис. 3), где по оси Х откладываем год, по оси Y – значение показателя.

Рис. 3. Динамика коэффициента финансовой независимости и доли собственного капитала в оборотных средствах

Наличие собственного капитала в обороте (собственных оборотных средств) является показателем финансовой устойчивости организации.

В 2006г недостаток собственных оборотных средств составил 40% от всех оборотных средств, в 2007г. – 6%, то есть показатель значительно снизился из-за увеличения размера внеоборотных активов, а в 2008г. 13% положительная динамика есть, однако в целом показатель говорит о большом недостатке собственных оборотных средств, и низкой финансовой устойчивости.

Расчет показал, что доля активов организации, покрываемых за счет собственного капитала в 2006г. составила 78%, в 2007г 64%, в 2008г. 65%, остальные активы составляют заемные средства. Соотношение собственного и заемного капитала снизилось, что, несмотря на положительную динамику, является отрицательным изменением.

Показатель дополняется коэффициентами оборотных средств в сбыте и в расчетах, значения которых характеризуют структуру оборотных активов организации.

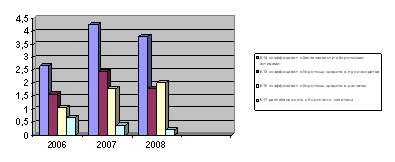

В 2007г. показатель увеличился до 4,27 с 2,67 в 2006г., но в 2008г. снизился до 3,82, что говорит об ускорении оборачиваемости оборотных активов. Представим отрицательную динамику показателей оборотных средств организации в виде диаграммы (см. рис. 4), где по оси Х откладываем год, по оси Y – значение показателя.

Рис. 4. Оборотные средства организации

Коэффициент оборотных средств снизился с 2,45 в 2007г до 1,8 в 2008г. что указывает на ускорение оборачиваемости оборотных средств и повышение эффективности использования капитала.

Кроме того, коэффициент оборотных средств в расчетах отражает эффективность политики организации с точки зрения сбора оплаты по продажам, осуществленным в кредит. Рассматриваемый показатель характеризует вероятность возникновения сомнительной и безнадежной дебиторской задолженности и ее списания в результате недопоступления платежей, т.е. степень коммерческого риска.

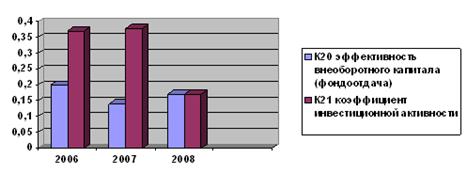

Возрастание данного показателя с 1,81 в 2007г. до 2,01 в 2008г. требует восполнения оборотных средств организации за счет новых заимствований и приводит к снижению платежеспособности организации. Рентабельность оборотного капитала определяет, сколько рублей прибыли приходится на один рубль, вложенный в оборотные активы. Показатель снизился с 69% в 2006г. до 38% в 2007г. и 16% в 2008г. Рентабельность продаж возросла с 16% в 2007г. до 21% в 2008г. Динамику финансовых коэффициентов можно отобразить наглядно в виде диаграммы (см. рис. 5), где по оси Х откладываем год, по оси Y – значение показателя.

Рис. 5. Динамика фондоотдачи и инвестиционной активности

Инвестиционная активность значительно снизилась с 0,38 в 2007г. до 0,17 в 2008г.

Низкий показатель коэффициента инвестиционной активности свидетельствует о неправильной стратегии развития организации и недостаточном контроле собственников организации за деятельностью менеджмента.

Основной задачей стратегии ценообразования в рыночной экономике становится получение максимальной прибыли при запланированном объеме продаж. Ценовая стратегия должны обеспечить долговременное удовлетворение нужд потребителей, путем оптимального сочетания внутренней стратегии развития предприятия и параметров внешней среды в рамках долгосрочной маркетинговой стратегии.