2020-01-15

2020-01-15 234

234ООО «Ремкомплект» применяет затратный метод ценообразования, который предполагает расчет цены продажи продукции путем прибавления к издержкам реализации некой определенной величины. Суть метода, основанного на определении полных издержек (метод «издержки плюс»), состоит в суммировании совокупных издержек (прямые плюс накладные издержки) и прибыли, которую предприятие рассчитывает получить. Пример определения цены на амортизатор методом полных затрат ООО «Ремкомплект» приведен в таблице 16.

Таким образом, усредненная цена реализации амортизатора, рассчитанная на основе метода полных издержек, составит 3300 руб.

Рассмотрим пределы установления цены на продукцию предприятия ООО «Ремкомплект». Нижним пределом цены являются издержки, поскольку они возмещают затраты. Однако это допущение справедливо для тех случаев, когда в основе лежит предположение, что окупаются расходы по созданию продукта собственными усилиями, без привлечения инструментальных сред и программных модулей со стороны (т.е. собственного производства). Но вместе с тем величина данных издержек может быть весьма значительной, поэтому ООО «Ремкомплект» стремится включить в цену и упущенную выгоду, связанную со следующими факторами:

- отказом от самостоятельных действий на рынке (в случае передачи продукта посредникам для дальнейшего распространения);

- возможностью превращения пользователя в будущего конкурента (в случае продажи базовых и инструментальных средств с возможностью дальнейшего развития и распространения, что должно быть оговорено в договоре купли-продажи);

- возрастанием риска при разглашении функционального наполнения продукта и возможности несанкционированного распространения.

Таблица 16.Определение цены амортизатора методом полных затрат, тыс. руб.

| Наименование затрат | Значение |

| Переменные (прямые) издержки, тыс. руб.: | |

| — на закуп товара | 18000 |

| — на рабочую силу | 2006 |

| Постоянные (накладные) расходы, тыс. руб. | 7600 |

| Итого затрат, тыс. руб. | 27600 |

| Ожидаемая прибыль, тыс. руб. | 120 |

| Ожидаемый доход от реализации, тыс. руб. | 33120 |

| Месячная реализация продукции, шт. | 1000 |

| Цена единицы продукции, руб. | 3300,12 |

В итоге нижним пределом цены продукции для ООО «Ремкомплект» является его собственная оценка суммы издержек и упущенной выгоды, а для пользователя - собственные оценки издержек производителя.

Верхний предел цены продукта установить сложнее, так как им может быть сразу несколько показателей. Это связано с несколькими факторами. Предельной ценой для пользователя будут выступать собственные издержки на разработку и применение.

Обобщая приведенное, выделим основные компоненты цены продукции ООО «Ремкомплект», не учитываемые ранее:

- упущенную выгоду и связанную с ней прибыль;

- издержки передачи оборудования, спецификации, технологических схем, документации и т.д.;

- отсутствие материального износа в процессе потребления и снижение цены по мере расширения круга пользователей;

- наличие или отсутствие конкуренции производителей (монополия или олигополия).

В свою очередь, верхний предел цены для производителя будет формироваться на основе следующих наименьших оценок:

- прироста прибыли (экономии) пользователя в результате применения продукта;

- стоимости приобретения аналогичного продукта у конкурента;

- издержек самостоятельной разработки.

Нижний предел цены, обеспечивающий лишь покрытие затрат на освоение и материальное стимулирование работников предприятия-изготовителя, определяется по формуле [9, с. 206]:

, (6)

, (6)

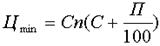

где Сп – полная себестоимость производства нового изделия, руб.;

– плановый процент прибыли на предприятии-изготовителе.

– плановый процент прибыли на предприятии-изготовителе.

Как нетрудно заметить, нижний предел цены определяется из условия равновыгодности для предприятия-изготовителя производства старого заменяемого и нового проектируемого изделия.

Под верхним пределом цены понимается такой ее уровень, при котором для потребителей оказывается равновыгодным приобретение и использование выбранного аналога и проектируемого изделия. Верхний предел цены рассчитывается по формуле [12, с. 116]:

Цmax = Цан•a ± DЭ, (7)

где Цан – действующая оптовая цена аналога;

a – показатель качества, используемый для приведения сравниваемых вариантов к тождественному эффекту;

DЭ – экономия затрат (или дополнительные расходы) потребителя новой техники, a определяется как произведение частных качественных показателей по производительности, безотказности (сроку службы) и другим параметрам (более подробно методика расчета DЭ и a будет изложена ниже).

Лимитная цена выражает предельно допустимый (верхний) уровень цены, определяемый на основе стоимостной оценки улучшения ее потребительских свойств, при которой обеспечивается относительное удешевление продукции в эксплуатации.

Так как мы будем рассматривать совершенствование ценовой стратегии ООО «Ремкомплект», то рассмотрим верхний и нижний предел цены на этом товарном направлении:

Цл=0,9×41832+15500×0,7=48500 р.

Верхний предел цены изделия равен 48500 р.

Нижний предел цены рассчитывается по следующей формуле:

Цнп=Сп×(1+Ур) или Цпн=Сп (8)

Где Сп - полная себестоимость изделия;

Ур- уровень рентабельности.

Цнп=31300 р.

Нижний предел цены равен 31300 р. У нас разница между верхним и нижним пределами цены составляет 64%. Так как верхний предел значительного выше нижнего, то выход на рынок возможен.

Таблица 17.Расчет верхнего и нижнего предела цены

| Показатель | Значение показателя |

| Цена товара- конкурента | 41832,0 |

| Полная себестоимость нового товара | 31300,0 |

| Нижний предел цены | 31300,0 |

| Верхний предел цены | 48500,0 |

| Коэффициент эквивалентности | 1.265,0 |

| Коэффициент изменения функциональных возможностей | 1,9 |

| Прогнозируемый спрос на новый товар, шт | 100,0 |

| Стратегия ценообразования | «Доступные цены» |

| Предлагаемая оптовая цена нового товара | 35000,0 |

Из множества используемых в рыночных условиях стратегических подходов ценообразования выбираем следующий подход- это политика «доступных цен», быстрое возмещение затрат.

Данная стратегия рассчитана на активную продажу большего объема товаров.

Цена устанавливается относительно не высокая, чаще всего по нижнему пределу.

Невысокая цена товара обуславливается желанием быстро возместить издержки.

Если предприятие отталкивается от определенного процента рентабельности реализации продукции, то расчет продажной цены может быть произведен по формуле 9 [9, с. 98]:

Р = С(1+ R/100), (9)

где Р – продажная цена;

С – полные издержки на единицу продукции;

R – ожидаемая (нормативная) рентабельность.

Методика расчета цен на основе полных издержек является одной из самых популярных среди большинства предприятий России, так как достаточно проста и удобна. Также к достоинствам данного метода ценообразования для ООО «Ремкомплект» относят:

- снижение ценовой конкуренции. Этим методом пользуется большинство фирм отрасли продажи продовольственных товаров, их цены, скорее всего, будут схожими, поэтому ценовая конкуренция сводится к минимуму;

- равенство покупателей и продавцов. При высоком спросе продавцы не наживаются за счет покупателей и вместе с тем имеют возможность получить справедливую норму прибыли.

Однако метод полных издержек имеет два больших недостатка:

- при установлении цены не принимаются во внимание имеющийся спрос на товар и конкуренция на рынке, поэтому возможна ситуация, когда товар при данной цене не будет пользоваться спросом, а продукция конкурентов может быть лучше по качеству и более известна покупателю благодаря рекламе и т.п.;

- отнесение на себестоимость товара постоянных издержек, которые являются условными и искажают подлинный вклад продукта в доход предприятия.

Метод полных затрат наиболее распространен в ценовой стратегии ООО «Ремкомплект», так как это розничное предприятие с четко выраженной товарной дифференциацией для расчета цен товаров.

В практике оптовых и розничных продавцов встречается ситуация, когда покупатель требует от них осуществить снижение цены на определенное количество процентов [30,с. 205].

Поэтому, если заранее определить величину прибыли, которую необходимо получить в целом от продажи данного товара, можно легко и без ущерба для финансовой деятельности ООО «Ремкомплект» контролировать величину снижения цен.

В данном случае при расчете цены ООО «Ремкомплект» использует метод надбавки к цене. Данный метод предполагает умножение цены приобретения товара на повышающий коэффициент по формуле 8 [9, с. 115]:

Р s = Рр (1 + т), (10)

где Ps – цена продажи;

Рр – цена приобретения;

т – повышающий коэффициент (торговая надбавка), %.

Процент наценки на основе цены реализации легко пересчитывается в процент наценки на основе цены приобретения товара.

Выражение коэффициента повышения цены от цены продажи через коэффициент повышения цены от себестоимости называется восстановлением себестоимости. И наоборот, выражение коэффициента повышения цены от себестоимости через коэффициент повышения цены от цены продажи называется восстановлением цены продажи [25,с. 124].

Рассмотрим использование данного метода в ООО «Ремкомплект». Издержки обращения единицы товара равна 62 руб. Сумма наценки — 29 руб. Процент наценки на себестоимость составляет: 29 руб. / 62 руб. х 100 = 46,8%. То же на основе цены реализации: 29 руб. / (62 руб. + 29 руб.) х 100 = 31,9%.

Выше перечисленные методы определения цен базируются на суммировании издержек ООО «Ремкомплект».

В связи с этим представляет важность анализа структуры издержек обращения торговой фирмы.

Предприятия, занимающиеся производственной деятельностью, определяют издержки производства, а предприятия, осуществляющие сбытовую, снабженческую, торгово-посредническую деятельность издержки обращения. Издержки обращения представляют собой общественно необходимые затраты труда, обеспечивающие выполнение торговлей своих функций и задач.

Издержки обращения учитываются на всех стадиях ценообразования, начиная от производства, когда в себестоимость продукции включаются расходы по сбыту, и, заканчивая розничной продажей, когда в розничной цене отражаются издержки оптовой и розничной торговли [34,с. 117].

Анализ структуры издержек обращения показывает, что торговая деятельность ООО «Ремкомплект» не является трудоемкой, поскольку затраты на оплату труда вместе с отчислениями на социальные нужды составляют не более 5% издержек обращения.

На основании данных таблицы 18 можно отметить, что наибольшую долю в издержках обращения ООО «Ремкомплект» составляют транспортные услуги (30-37%), что объясняется количеством арендуемых транспортных средств фирмы для перевозки товаров.

Также значительны расходы на отопление зданий и складов, затраты на электро - и теплоэнергию.

Часто, в подходе к управлению издержками самой распространенной является устаревшая точка зрения, согласно которой издержки должны быть снижены любой ценой до самого низкого, ниже минимально допустимого их уровня. В последнее время все большее и большее распространение получила вторая точка зрения на оптимальный размер издержек обращения. Можно и необходимо идти на дополнительные затраты в целях увеличения оборота, привлечения новых поставщиков и покупателей, повышения качества торгового обслуживания, создания привлекательного имиджа предприятия.

Проблема снижения издержек обращения в рыночных условиях должна рассматриваться в разрезе управления издержками. Так как рост издержек обращения в большей степени зависит от внешних факторов, торговые предприятия не могут на них повлиять [16,с. 257].

Рассмотрим состав и структуру издержек обращения по данным за 2006-2008 гг., которые представлены в таблице 18.

В результате проведенного анализа цен выяснилось, что на предприятии не определены ценовые нормы и, соответственно, не увязаны с другими маркетинговыми средствами, характеристика потребителя учтена, дифференциация цен обоснована, не учитывается возможная тенденция изменения цен, установленные цены позволяют участвовать в конкурентной борьбе, при установлении цены учтена гибкость спроса и реакция конкурентов на цену, цены соответствуют имиджу продукции, нормы скидок определены не правильно, не предусматривается дифференциация цен (по регионам, категориям потребителей, временам года).

Ценовая и территориальная политика изготовителей машин при поставках запасных частей, а точнее отсутствие политики, подрывает позиции их собственных немногочисленных дилеров и плодит посредников, не имеющих обязательств перед потребителями. В то же время множеству посредников заводы позволяют торговать машинами, не занимаясь запасными частями, не принимая никаких обязательств по ремонту.

Основная проблема, которую следует решать в первую очередь, - это правильная постановка работы с запасными частями, этим коварнейшим и сложным товаром. Простои техники в ожидании запасных частей сулят серьезные убытки. Известно, что уже в первый год эксплуатации половина машин требует запасных частей. Поэтому так важно поставлять их на новые рынки одновременно с поставками машин или даже раньше. В некоторых странах этого требуют импортное регулирование и законы о защите прав потребителей. Так обеспечивается готовность сбытовой сети к сервису техники.

Таблица 18.Состав издержек обращения ООО «Ремкомплект»

| Статьи затрат | 2006 г. | 2007 г. | 2008 г. | |||

| Сумма, тыс.руб. | Уд. вес, % | Сумма, тыс.руб. | Уд. вес, % | Сумма, тыс.руб. | Уд. вес, % | |

| Амортизация основных средств | 395,82 | 6,5 | 349,23 | 5,3 | 510,59 | 7,1 |

| Аренда помещений, земли | 109,61 | 1,8 | 131,79 | 2,0 | 180,95 | 2,5 |

| Заработная плата с отчислениями | 359,28 | 5,9 | 362,41 | 5,5 | 371,87 | 5,2 |

| Канцтовары, расходные материалы | 170,51 | 2,8 | 144,96 | 2,2 | 173,16 | 2,4 |

| Консультационные, нотариальные, коммунальные услуги, услуги связи | 304,48 | 5,0 | 316,29 | 4,8 | 378,78 | 5,2 |

| Охрана | 121,79 | 2,0 | 138,38 | 2,1 | 171,49 | 2,4 |

| Прочие | 97,43 | 1,6 | 79,07 | 1,2 | 117,47 | 1,6 |

| Расходы на рекламу | 24,36 | 0,4 | 13,18 | 0,2 | 18,68 | 0,2 |

| РСМ | 1272,72 | 20,9 | 1219,02 | 18,5 | 1271,20 | 17,7 |

| Транспортные услуги, погрузка | 1875,58 | 30,8 | 2438,04 | 34,0 | 1665,87 | 37,1 |

| Э/энергия, т/энергия, отопление | 1357,97 | 22,3 | 1588,02 | 24,1 | 1335,64 | 18,6 |

| Итого | 6089,55 | 100,0 | 6589,30 | 100,0 | 5189,74 | 100,0 |

Еще одна характерная черта кризиса на российских предприятиях – ошибки в ценообразовании, например, если объявляется снижение цен на 7%, то такой шаг можно рассматривать как удачное решение менеджмента в условиях кризиса. Отсутствие премий, сокращение зарплат, увольнения персонала в компаниях неизбежно должны привести к снижению покупательной способности потребителей. Как при этом сохранить поток клиентов? Очевидно, один из основных способов – это снижение цен.

В итоге, даже с учетом снижения цены, продукция предприятия перестает быть привлекательной для клиентов.

Предприятию необходимо решить следующие важнейшие вопросы в области ценообразования:

- учет влияния на цены всех возможных последствий процесса интернационализации рынков, имеющего место в Европе и активно проникающего на экономическое пространство Российской Федерации и ближнего зарубежья;

- разработка эффективной ценовой стратегии и выбор наиболее целесообразных методов ценообразования в зависимости от избранных организацией целей и реальных кризисных условий.