2020-01-15

2020-01-15 143

143

Правильная организация документооборота способствует оперативному прохождению документов в аппарате управления.

Практическое претворение этих требований осуществляется посредством схем рационального движения документов в учреждении. Схемы документооборота разрабатываются исходя из принципиальных схем, приведенных в основных положениях ЕГСД, с учетом реальных условий деятельности учреждения.

При построении схем документооборота необходимо особо выделять прохождение таких групп документов, как правительственная документация; предложения, заявления и жалобы граждан; документы, адресуемые на имя руководства и в адрес структурных подразделений. В схемах указываются этапы прохождения документов и должностные лица, участвующие в работе с ними, а также различные операции с документами. Может быть указано ориентировочное время выполнения отдельных таких операций[9].

Совершенствованию организации документооборота способствует предварительное рассмотрение и распределение документов. Предварительное рассмотрение документов до того, как они докладываются руководству, заключается в анализе содержания всех поступающих документов и определении подразделений или должностных лиц, которым следует их направить. С этой целью рекомендуется разработать перечень документов с характеристикой их содержания и указанием соответствующих подразделений, в которых они должны рассматриваться. Предварительное рассмотрение повышает оперативность работы с документами, разгружает руководителя от рассмотрения документов, по которым могут быть приняты решения на нижестоящих уровнях управленческого аппарата, обеспечивает наиболее равномерное распределение обязанностей между работниками учреждения[10].

Первичный учёт - первоначальная регистрация фактов, событий, процессов, заполнение формуляров наблюдения и др. документов в статистическом, бухгалтерском и оперативно-техническом учёте. Организацию и контроль Первичного учёта на предприятиях, в организациях и учреждениях проводят министерства и ведомства. Обязательными формами первичного учета, независимо от ведомственной принадлежности, являются: формы учета личного состава работающих, основных средств, сырья и материалов, капитального строительства, автомобильного транспорта.

С помощью Первичного учёта и при соблюдении установленных для надлежащего его ведения правил достигается своевременное и правильное оформление учётных документов. От качества Первичного учёта зависят результаты анализа данных учёта и отчётности, своевременность принятых мер по развитию производственной деятельности и сохранность государственной и общественной собственности[11].

В схеме прохождения документов этап предварительного рассмотрения должен предшествовать этапу регистрации документов, что позволит обеспечить разовое заполнение всех граф регистрационной карточки (в том числе граф "исполнитель" и "резолюция").

Повышению оперативности исполнения документов способствует параллельность их прохождения. В этом случае с исполняемого документа снимается необходимое количество копий (по числу исполнителей), которые одновременно направляются на исполнение. Копии при этом изготовляются канцелярией после возвращения документа с резолюцией от руководителя. Подлинник документа передается ответственному исполнителю, а заверенные копии - соисполнителям. На подлиннике документа проставляется пометка о том, кому разосланы копии. Исполненные копии передаются ответственному исполнителю.

Для лучшей организации курьерской связи внутри учреждения разрабатываются маршруты и графики доставки документов. При их подготовке учитывается общее число структурных подразделений и служб (пунктов доставки), топографии учреждения (расположение структурных подразделений, протяженность линий маршрута, число этажей, расположение рабочих мест), объем документооборота в структурных подразделениях.

Маршруты курьерской связи включают следующие элементы: перечисление конкретных структурных подразделений, обслуживаемых курьерской связью, протяженность маршрутов, время нахождения курьера на маршрутах, указание отправного и конечного пунктов маршрута.

В графике доставки документов указывается время прохождения курьером пунктов маршрута. График включает: номер маршрута, время его начала и окончания, название структурных подразделений, время прихода курьера в каждое из них.

Для доставки документов целесообразно использовать маршрутные папки или специальную курьерскую сумку, созданную объединением "Ленэлектронмаш", которая позволяет производить сортировку документов по корреспондентскому признаку в процессе обхода.

Совершенствование делопроизводства невозможно без учета объема документооборота. На основе данных об объеме документооборота организуется работа делопроизводственных участков, делаются расчеты численности делопроизводственного персонала и необходимых технических средств. Подсчет входящих и исходящих документов осуществляется в пункте их поступления и отправления (в экспедиции). При этом рекомендуется использовать данные регистрационных штампов, если в оттиск штампа входит порядковый номер поступления, а также данные регистрационных бланков ("шахматок"). Объем исходящей корреспонденции может учитываться на основании показаний маркировальной машины, при наличии в ней узла подсчета отправлений.

Внутренние документы подсчитываются, как правило, в подготовивших их структурных подразделениях или в подразделениях, где эти документы регистрируются или учитываются (например, в канцелярии). Учет организуется таким образом, чтобы каждый документ учитывался в учреждении один раз. Для определения общего количества документов в экспедиции или канцелярии ежедневно или ежемесячно суммируются данные, поступающие из структурных подразделений по различным группам документов.

Если документооборот учреждения сложный (включает много документопотоков), объем документооборота определяется путем составления в структурных подразделениях ежедневных сводок и обобщения этих данных в экспедиции[12].

Основной принцип регистрации документов - однократность. Однократная запись сведений о документах обеспечивает:

а) повседневный учет и контроль исполнения документов, четкое построение справочного аппарата, своевременно обеспечивающего поиск документов в процессе его исполнения, правильную группировку документов в дела и последующее использование их в оперативно-справочных и научных целях;

б) применение прогрессивных технических средств, экономию рабочего времени и сокращение затрат в работе с документами;

в) практическое внедрение унифицированной регистрационной карточки в учреждениях.

Регистрация документов осуществляется, как правило, централизованно. При этом все операции по регистрации документов, заполнению регистрационной карточки, созданию справочного аппарата, формированию картотек, контролю за исполнением документов производятся в одном структурном подразделении (канцелярии, общем отделе, секретариате)[13]. Централизованная регистрация освобождает основные структурные подразделения от вспомогательных операций в работе с документами, значительно повышает качество их обработки, способствует внедрению прогрессивных технических средств для обработки, хранения и поиска документов.

Первичные учетные документы должны содержать все сведения, необходимые для получения полного представления о хозяйственной операции. Требования устанавливаются Федеральным законом от 21.11.96 № 129-ФЗ «О бухгалтерском учете». В п. 1 статьи 9 закона установлено законодательное требование документального оформления всех хозяйственных операций, проводимых организацией.

Документ, которым оформляется проводимая хозяйственная операция, имеет двойное предназначение:

· во-первых, этот документ является оправдательным, т.е. подтверждает факт совершения организацией хозяйственных операций;

· во-вторых, документ служит первичным учетным документом, на основании которого производятся записи в бухгалтерском учете.

Одним из важнейших условий оформления документации является наличие в документах всех сведений, необходимых для оперативной работы, учета и контроля. Первичные документы принимаются к учету, если они составлены по форме, содержащейся в альбомах унифицированных (типовых) форм первичной учетной документации. Под формой документа понимается состав и расположение реквизитов.

В том случае, если форма первичных учетных документов не предусмотрена в альбомах унифицированных форм первичной учетной документации, такие документы должны иметь обязательные реквизиты (показатели), которые необходимы для исчерпывающей характеристики хозяйственного факта, изложенного в документе, и придания ему юридической силы. Реквизиты первичных и бухгалтерских документов, принятых к бухгалтерскому учету, предусмотрены действующими нормативными актами и зависят от характера хозяйственных операций.

К обязательным реквизитам относятся:

- наименование документа (формы), реквизит присутствует на бланках конкретных видов документов;

- наименование организации - автора документа указывают на бланках в соответствии с учредительными документами организации (уставом или положением).

- дата составления документа позволяет определить конкретную дату совершения операции, описанной в документе. Датой документа является дата его подписания или утверждения. Оформляется дата документа арабскими цифрами в последовательности: день месяца, месяц,

- указание сторон, участвующих в совершении хозяйственной операции,

- измерители хозяйственной операции (в количественном и стоимостном выражении),

- содержание хозяйственной операции,

- наименование должностных лиц, ответственных за совершение хозяйственной операции и правильность ее оформления, личные подписи и их расшифровки.

- личные подписи указанных лиц.

Унифицированные формы первичных документов должны применяться в организации без изменений.

Формы первичных документов, не предусмотренных альбомами унифицированных первичных документов, разрабатываются организацией самостоятельно. При этом они должны содержать все обязательные реквизиты[14].

В целях реализации приведенных законодательных положений об унифицированных формах первичной учетной документации Правительство РФ Постановлением от 8 июля 1997 г. N 835 "О первичных учетных документах" возложило на Государственный комитет РФ по статистике функции по разработке и утверждению альбомов унифицированных форм первичной учетной документации и их электронных версий.[15] В названном Постановлении также предусмотрено, что при этом содержание и состав унифицированных форм первичной учетной документации согласовываются Комитетом с Министерством финансов РФ и Министерством экономики РФ.

Во исполнение указанного Постановления Правительства РФ Постановлением Госкомстата России от 29 мая 1998 г. N 57а и Минфина России от 18 июня 1998 г. N 27н [16] утвержден Порядок поэтапного введения в организациях независимо от формы собственности, осуществляющих деятельность на территории Российской Федерации, унифицированных форм первичной учетной документации.

Согласно п. 13 Положения по ведению бухгалтерского учета и бухгалтерской отчетности в Российской Федерации, утвержденного Приказом Минфина России от 29 июля 1998 г. N 34н, в зависимости от характера операции, требований нормативных актов, методических указаний по бухгалтерскому учету и технологии обработки учетной информации в первичные документы могут быть включены дополнительные реквизиты, к которым можно отнести номер документа, адрес организации, основания для совершения хозяйственной операции.

При этом все реквизиты утвержденных Госкомстатом России унифицированных форм первичной учетной документации остаются без изменения (включая код, номер формы, наименование документа).

Удаление отдельных реквизитов из унифицированных форм не допускается; вносимые изменения должны быть оформлены соответствующим организационно-распорядительным документом организации; организацией может быть разработана и утверждена организационно-распорядительным документом организации форма первичной документации в случае отсутствия формы в альбоме унифицированных форм Госкомстата России.[17]

Регистрация документа проводится после его подписания или утверждения. Регистрационный номер - цифровое или буквенно - цифровое обозначение, присваиваемое документу для его учета и последующего поиска.

Наряду с унификацией важное значение имеет стандартизация документов, под которой понимают установление одинаковых стандартных размеров бланков типовых документов.

В настоящее время существуют следующие унифицированные формы первичной учетной документации, утвержденные Госкомстатом России по согласованию с Минфином России и Минэкономразвития России.

По учету кадров. Например[18]:

N Т-1 "Приказ (распоряжение) о приеме работника на работу";

N Т-2 "Личная карточка работника";

N Т-3 "Штатное расписание";

N Т-5 "Приказ (распоряжение) о переводе работника на другую работу";

N Т-6 "Приказ (распоряжение) о предоставлении отпуска работнику";

N Т-7 "График отпусков";

N Т-8 "Приказ (распоряжение) о прекращении действия трудового договора (контракта) с работником";

N Т-9 "Приказ (распоряжение) о направлении работника в командировку";

N Т-10 "Командировочное удостоверение";

По учету использования рабочего времени и расчетов с персоналом по оплате труда. Например[19]:

N Т-12 "Табель учета использования рабочего времени и расчета заработной платы";

N Т-13 "Табель учета использования рабочего времени";

N Т-49 "Расчетно-платежная ведомость";

N Т-51 "Расчетная ведомость";

N Т-53 "Платежная ведомость";

N Т-54 "Лицевой счет";

N Т-60 "Записка-расчет о предоставлении отпуска работнику";

N Т-61 "Записка расчет при прекращении действия трудового договора (контракта) с работником";

N Т-73 "Акт о приемке работ, выполненных по трудовому договору (контракту), заключенному на время выполнения определенной работы".

По учету работ в капитальном строительстве и ремонтно-строительных работ.

Постановлением Госкомстата России от 11 ноября 1999 г. N 100 утверждены формы (введены в действие с 1 января 2000 г.). Например:

N КС-2 "Акт о приемке выполненных работ";

N КС-6а "Журнал учета выполненных работ";

По учету результатов инвентаризации. Например[20]:

N ИНВ-1 "Инвентаризационная опись основных средств";

N ИНВ-1а "Инвентаризационная опись нематериальных активов";

Постановлением Госкомстата России от 27 марта 2000 г. N 26 [21] утверждена унифицированная форма N ИНВ-26 "Ведомость учета результатов, выявленных инвентаризацией" (введена в действие с 1 января 2001 г.).

По учету работ в автомобильном транспорте: Например:

N 3 "Путевой лист легкового автомобиля";

N 3 спец. "Путевой лист специального автомобиля";

N 1-Т "Товарно-транспортная накладная".

По учету основных средств.

Постановлением Госкомстата России от 21 января 2003 г. N 7[22] утверждены формы (срок введения в действие не указан). Например:

N ОС-1 "Акт о приеме-передаче объекта основных средств (кроме зданий, сооружений)";

N ОС-1а "Акт о приеме-передаче здания (сооружения)";

N ОС-1б "Акт о приеме-передаче групп объектов основных средств (кроме зданий, сооружений)";

N ОС-2 "Накладная на внутреннее перемещение объектов основных средств".

Документооборот – это движение первичных учетных документов в бухгалтерском учете, их создание или получение от других организации, принятие к учету, обработка, передача в архив. Работы, связанные с составлением графика документооборота, организует руководитель секретариата – секретарь-референт.

Своевременное и качественное оформление первичных учетных документов, передачу их в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных обеспечивают лица, составившие и подписавшие эти документы.

График документооборота утверждается приказом руководителя организации, он должен быть рациональным, т. е. предусматривать оптимальное число подразделений и исполнителей, которые должен проходить каждый первичный учетный документ, определять минимальный срок его нахождения в подразделении. Он может быть оформлен в виде схемы или перечня работ (создание, проверка и обработка документов), выполняемых каждым подразделением организации, а также, всеми исполнителями с указанием их взаимосвязи и сроков выполнения работ.

Работники организации создают и представляют документы, относящиеся к сфере их деятельности, по графику документооборота. Каждому исполнителю вручается выписка из графика документооборота, где перечисляются документы, относящиеся к сфере его деятельности, сроки их представления и подразделения организации, в которые они представляются.

Правильное составление графика документооборота и его соблюдение способствуют оптимальному распределению должностных обязанностей между работниками, укреплению контрольной функции документированного учета и, наконец, обеспечивают своевременность составления отчетности. Ответственность за соблюдение графика документооборота, а также за своевременное и качественное создание документов, своевременную передачу их для отражения в учете и отчетности, за достоверность содержащихся в документах данных несут лица, создавшие и подписавшие эти документы.

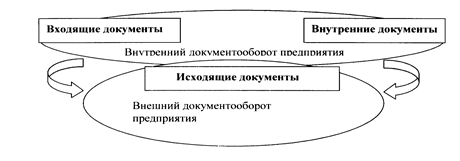

С учетом назначения и среды обращения документов можно весьма условно разделить документооборот на внутренний и внешний. Первый образуют внутренние документы, а также входящие документы, поступившие на предприятие и не подлежащие возврату в адрес отправителя. Второй состоит из исходящих документов — в их число входят также те немногие входящие и внутренние документы, которые по каким-либо причинам подлежат возврату (рис. 4).

В соответствии с масштабом движения документов разделяют документооборот конкретного должностного лица, структурного подразделения, организации как юридического лица, корпорации с рядом филиалов, отрасли управления или государства в целом. Нормативные акты и методические пособия, в частности Государственная система документационного обеспечения управления (ГСДОУ), рассматривают в качестве базового объекта документооборот организации как юридически независимого, самостоятельного управленческого элемента, обладающего полным набором технологических процессов и достаточно простого для описания этих процессов.

|

Рисунок 4. Документооборот ведомства.

Порядок движения документов в организации вторичен по отношению к структуре организации и внутреннему распределению обязанностей, в том числе неформальной системе субординационных отношений. Однако это не значит, что система организации документооборота не поддается самостоятельному регулированию и нормированию.