2020-01-15

2020-01-15 155

155Наиболее комплексным документом, вобравшим в себя, на наш взгляд, почти все выводы и рекомендации в отношении роли, функций и полномочий, которыми правительства должны наделить свои системы страхования депозитов для обеспечения эффективного и оперативного урегулирования несостоятельности банков, является «Общее руководство по урегулированию несостоятельности банков» Международной ассоциации страховщиков депозитов (МАСД), в подготовке которого активное участие принимало Агентство. Поскольку данный документ является достаточно объемным, предлагаются отдельные выдержки из него, представляющие актуальность и могущие стать предметом заинтересованного обсуждения:

§ Для эффективного урегулирования несостоятельности банков необходимо иметь независимого в своих действиях, но подотчетного страховщика депозитов с четко определенными полномочиями и который застрахован от неподобающего вмешательства в его деятельность и неоправданного давления со стороны политиков и представителей банковской отрасли.

§ Полномочия по урегулированию несостоятельности банков, делегированные страховщику депозитов, должны согласовываться с его общественно-политическими целями и задачами.

§ Правовая система государства должна обеспечивать поддержку механизмов своевременного и эффективного урегулирования несостоятельности банков, в том числе в тех ситуациях, когда финансовый сектор подвергается системному риску.

§ Распределение обязанностей и ответственности между участниками системы обеспечения финансовой безопасности должно быть четко определено. Необходим также механизм их взаимной координации и информационного обмена.

§ Механизм действий при системном кризисе и работы с банками, относящимися к категории «слишком большой, чтобы быть обанкроченным» (too big to fail), должен быть детально описан в законе.

§ У страховщиков депозитов должен быть доступ к любым источникам финансирования, необходимым и достаточным для надлежащего исполнения им своих функций и полномочий.

§ Страховщик депозитов должен иметь право допустить или не допускать банк в систему страхования, а также лишать банк членства в системе страхования, координируя сроки прекращения членства банка в системе с надзорным органом до закрытия банка. В крайнем случае, страховщик депозитов должен участвовать в процессе выработки и принятия такого решения.

§ Страховщик депозитов должен иметь право проводить инспекционные проверки банков, оценку их активов и обязательств, а также иметь доступ к учетной базе по депозитам до закрытия банка.

§ Сотрудники страховщика депозитов (и привлекаемые им лица), а также других участников процесса обеспечения финансовой безопасности при исполнении ими своих обязанностей и в последующем должны иметь надлежащую правовую защиту.

§ Законодательная база должна обеспечивать возможность привлечения к ответственности директоров, сотрудников и аудиторов банков-банкротов в соответствующих ситуациях.

§ Страховщики депозитов должны обеспечить адекватный процесс оценки и прозрачность процедур продаж при урегулировании несостоятельности банков.

§ Страховщик депозитов должен иметь возможность проводить расследования и, при необходимости, привлекать через суд к ответственности стороны, виновные в доведении банка до банкротства.

§ Жизнеспособность банка, испытывающего трудности, должна оценивать профессиональная и опытная команда из штатных сотрудников надзорного органа и страховщика депозитов (или сторонних экспертов).

§ Стратегия урегулирования несостоятельности банка должна быть направлена на максимизацию поступлений в конкурсную массу средств от реализации активов банка-банкрота с использованием рыночного подхода, а также предусматривать механизм, позволяющий страховщику депозитов возвратить средства, затраченные им при урегулировании несостоятельности банка.

Выдержки из «Общего руководства по урегулированию несостоятельности банков» Международной ассоциации страховщиков депозитов

(5) Сравнение различных методов урегулирования несостоятельности банков

|

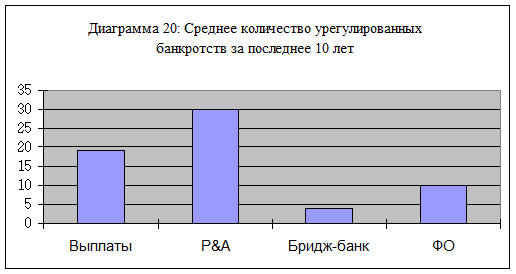

Следующая диаграмма сравнивает практический опыт применения различных методов урегулирования несостоятельности банков за последние 10 лет. По частоте использования на первом месте находится метод продажи активов и передачи обязательств (P&A), на втором – выплата страхового возмещения с последующей ликвидацией банка. Средний размер активов при использовании метода оказания прямой финансовой помощи (ФО) был наибольшим, за ним следует метод бридж-банка. По продолжительности во времени на первом месте, как самый длительный метод, бридж-банки.

Из анализа следует, что большинство стран прибегают к методу P&A для урегулирования банкротств крупных банков, и этот метод был наиболее быстрым с точки зрения сроков урегулирования. Метод ФО использовался преимущественно при банкротствах очень крупных банков, тогда как выплата страхового возмещения с последующей ликвидацией – при урегулировании несостоятельности относительно мелких банков. В связи с этим, страховщик депозитов должен иметь в наличии четкие правила и процедуры (включая ограничения по срокам) для применения тех или иных методов урегулирования (диаграммы 21 и 22).

|

1. Сильные и слабые стороны различных методов урегулирования

Согласно ответам респондентов 34 стран, каждый из указанных методов урегулирования имел следующие положительные и отрицательные стороны:

(1) Выплата страхового возмещения и последующая ликвидация банка

А. Положительные стороны:

(А) Он учитывает потребности вкладчиков и помогает минимизировать социальную и экономическую стоимость банкротств банков.

(Б) Он обеспечивает справедливое отношение к вкладчикам и повышает доверие к банковской системе.

(В) Он особенно эффективен с точки зрения избавления от «ненужных» банков в банковских системах с большим числом нежизнеспособных банков.

(Г) Владельцы депозитов получают компенсацию на базе общей суммы их депозитов в банке (в пределах установленного лимита страхового возмещения).

Б. Отрицательные стороны:

(А) Все функции банка-банкрота прекращаются. Банкротство каждого банка становится достоянием общественности, что может привести к кризису доверия, который, в свою очередь, затронет все банки.

(Б) Он ограничивает возможности страховщика действовать по своему усмотрению[8].

(В) Может потребоваться достаточно много времени на осуществление выплат. Есть риск для сотрудников страховщика депозитов (которые могут быть не защищены законом) понести персональную ответственность за убытки незастрахованных кредиторов.

(2) Покупка активов и принятие обязательств [9]

А. Положительные стороны:

(А) Он позволяет сохранить основные функции банка-банкрота и отношения вкладчиков с банком. Тем самым, он поддерживает доверие к банковской системе.

(Б) Зачастую данный метод распространяется на всех владельцев депозитов. Сроки выполнения обязательств перед ними могут быть растянуты, что может позволить сохранить некоторые рабочие места в банке.

(В) Он часто является наименее затратным и разрушительным методом урегулирования, для реализации которого может не потребоваться дополнительное финансирование со стороны государства.

(Г) Он может минимизировать ущерб для рынка, поскольку перевод активов может быть осуществлен в очень короткий период времени.

(Д) Он позволяет клиентам сохранять доступ к своим депозитам и не испытывать недостатка в услугах.

(Б) Отрицательные стороны:

(А) Может оказаться сложным найти финансовый институт - приобретателя части активов и обязательств нежизнеспособного банка в условиях ситуации ослабления банковской системы.

(Б) Он может увеличить расходы страны на урегулирование несостоятельности банков и негативно отразиться на дисциплине рынка.

(В) Распространение данного метода на всех вкладчиков может понизить значение установленного лимита страхового возмещения и привести к тому, что вкладчики других банков будут требовать повышения лимита возмещения и для них.

(Г) Частные инвесторы, как правило, не заинтересованы в приобретении неплатежеспособного банка, поэтому для их привлечения могут потребоваться финансовые вливания в банк со стороны государства или страховщика депозитов.

(Д) Оценка активов и пассивов банка, испытывающего трудности, на ранней стадии появления проблем является трудновыполнимой задачей для страховщика депозитов в условиях, когда требуется обеспечить соблюдение режима секретности. Не все сделки P&A подразумевают полное приобретение обязательств по депозитам, следовательно, не все владельцы депозитов полностью защищены.

(3) Бридж-банк