2020-01-14

2020-01-14 1434

1434Постановка задачи

Имеются выборочные данные (выборка 5%-ная, механическая) об объеме реализации и сумме прибыли от реализации продукции по 40 однородным предприятиям одной из отраслей промышленности за год.

Таблица 3.1

Выборочные данные об объеме реализации и сумме прибыли от реализации продукции

(тыс. руб.)

| № предпри-ятия | Объем реализован-ной продукции | Прибыль от реализации | № предприятия | Объем реализован-ной продукции | Прибыль от реализа-ции |

| 1 | 1580 | 487 | 21 | 995 | 485 |

| 2 | 1960 | 650 | 22 | 1720 | 485 |

| 3 | 2495 | 790 | 23 | 1880 | 590 |

| 4 | 1320 | 430 | 24 | 2360 | 530 |

| 5 | 990 | 485 | 25 | 2830 | 750 |

| 6 | 2620 | 720 | 26 | 3000 | 740 |

| 7 | 1780 | 435 | 27 | 1770 | 485 |

| 8 | 1860 | 486 | 28 | 1120 | 435 |

| 9 | 1685 | 430 | 29 | 930 | 340 |

| 10 | 1080 | 430 | 30 | 1940 | 630 |

| 11 | 500 | 280 | 31 | 2494 | 620 |

| 12 | 1890 | 610 | 32 | 1885 | 650 |

| 13 | 1995 | 660 | 33 | 1480 | 545 |

| 14 | 1690 | 484 | 34 | 985 | 400 |

| 15 | 1990 | 690 | 35 | 1400 | 540 |

| 16 | 2493 | 590 | 36 | 2488 | 600 |

| 17 | 2380 | 650 | 37 | 2130 | 540 |

| 18 | 2950 | 730 | 38 | 1675 | 488 |

| 19 | 2340 | 560 | 39 | 1280 | 420 |

| 20 | 1420 | 560 | 40 | 2420 | 610 |

По исходным данным:

1. Постройте статистический ряд распределения предприятий по прибыли от реализации продукции, образовав 5 групп с равными интервалами.

2. Постройте графики ряда распределения. Графически определите значения моды и медианы.

3. Рассчитайте характеристики ряда распределения предприятий по прибыли: среднюю арифметическую, среднее квадратическое отклонение, дисперсию, коэффициент вариации.

4. Вычислите среднюю величину по исходным данным. Сравните ее величину с аналогичным показателем п. 3. Объясните причину их несовпадения.

Сделайте выводы.

Решение задачи

Для проведения группировки необходимо разбить исходную совокупность на интервалы, то есть составляем ранжированный ряд распределения. Количество интервалов задано условием задачи. Шаг интервала рассчитываем по формуле:

h =  , (1)

, (1)

где ХMAX = 790 тыс. руб. – максимальное значение прибыли от реализации;

ХMIN = 280 тыс. руб. – минимальное значение прибыли от реализации;

к = 5 – число интервалов в соответствии с заданием.

Тогда шаг интервала составит:

h =  = 102 тыс. руб.

= 102 тыс. руб.

Рассчитываем границы интервалов. Для этого минимальное значение товарооборота принимаем за нижнюю границу первого интервала, а верхняя граница получается прибавлением к нижней границе шага интервала (табл.3.2).

Таблица 3.2

Определение границ интервалов

| Номер интервала | Нижняя граница интервала | Верхняя граница интервала |

| 1 | 280 | 381 |

| 2 | 382 | 483 |

| 3 | 484 | 585 |

| 4 | 586 | 687 |

| 5 | 688 | 790 |

Суммарные результаты определяются простым суммированием, а средние – делением полученных сумм на количество предприятий в группах или по совокупности в целом.

Результаты произведённых расчётов оформим в виде расчётно-аналитической таблицы 3.3.

Таблица 3.3

Группировка предприятий по объёму прибыли от реализации

(тыс. руб.)

| Номер интервала | Номер организации | Объем реализованной продукции | Прибыль от реализации |

| 280 – 381 тыс. руб. | |||

| 1 | 11 | 500 | 280 |

| 29 | 930 | 340 | |

| Всего | 2 | 1 430 | 620 |

| В среднем | - | 715 | 310 |

| 382 – 483 тыс. руб. | |||

| 2 | 34 | 985 | 400 |

| 39 | 1 280 | 420 | |

| 4 | 1 320 | 430 | |

| 9 | 1 685 | 430 | |

| 10 | 1 080 | 430 | |

| 7 | 1 780 | 435 | |

| 28 | 1 120 | 435 | |

| Всего | 7 | 9 250 | 2 980 |

| В среднем | - | 1 321,429 | 425,714 |

| 484 – 585 тыс. руб. | |||

| 3 | 14 | 1 690 | 484 |

| 5 | 990 | 485 | |

| 21 | 995 | 485 | |

| 22 | 1 720 | 485 | |

| 27 | 1 770 | 485 | |

| 8 | 1 860 | 486 | |

| 1 | 1 580 | 487 | |

| 38 | 1 675 | 488 | |

| 24 | 2 360 | 530 | |

| 35 | 1 400 | 540 | |

| 37 | 2 130 | 540 | |

| 33 | 1 480 | 545 | |

| 19 | 2 340 | 560 | |

| 20 | 1 420 | 560 | |

| Всего | 14 | 23 410 | 7 160 |

| В среднем | - | 1 672,143 | 511,429 |

| 586 – 687 тыс. руб. | |||

| 4 | 16 | 2 493 | 590 |

| 23 | 1 880 | 590 | |

| 36 | 2 488 | 600 | |

| 12 | 1 890 | 610 | |

| 40 | 2 420 | 610 | |

| 31 | 2 494 | 620 | |

| 30 | 1 940 | 630 | |

| 2 | 1 960 | 650 | |

| 17 | 2 380 | 650 | |

| 32 | 1 885 | 650 | |

| 13 | 1 995 | 660 | |

| 15 | 1 990 | 690 | |

| Всего | 12 | 25 815 | 7 550 |

| В среднем | - | 2 151,25 | 629,167 |

| 688 – 790 тыс. руб. | |||

| 5 | 6 | 2 620 | 720 |

| 18 | 2 950 | 730 | |

| 26 | 3 000 | 740 | |

| 25 | 2 830 | 750 | |

| 3 | 2 495 | 790 | |

| Всего | 5 | 13 895 | 3 730 |

| В среднем | - | 2 779 | 746 |

| ИТОГО | 40 | 73 800 | 22 040 |

| В СРЕДНЕМ | - | 1 845 | 551 |

Для более наглядного представления о распределении, а также для графического определения указанных в задании параметров, построим гистограмму распределения, а также полигон и кумуляту распределения.

Исходные данные для построения графиков представлены в таблице 3.4.

При построении полигона частот и кумуляты вместо частот используем показатели частости, рассчитываемые как отношение частоты соответствующего показателя к общей сумме частот (Отметим, что сумма частостей по всей совокупности всегда равна 1).

Таблица 3.4

Ранжированный вариационный ряд распределения

| № интервала | Границы интервала, тыс. руб. | Середина интервала | Число предпри-ятий | Частости, доли единицы | |

| Обычные | Накопленные | ||||

| 1 | 280 – 381 | 330,5 | 2 | 0,050 | 0,050 |

| 2 | 382 – 483 | 432,5 | 7 | 0,175 | 0,225 |

| 3 | 484 – 585 | 534,5 | 14 | 0,350 | 0,575 |

| 4 | 586 – 687 | 636,5 | 12 | 0,300 | 0,875 |

| 5 | 688 – 790 | 739 | 5 | 0,125 | 1,000 |

| Всего | - | - | 40 | 1,000 | - |

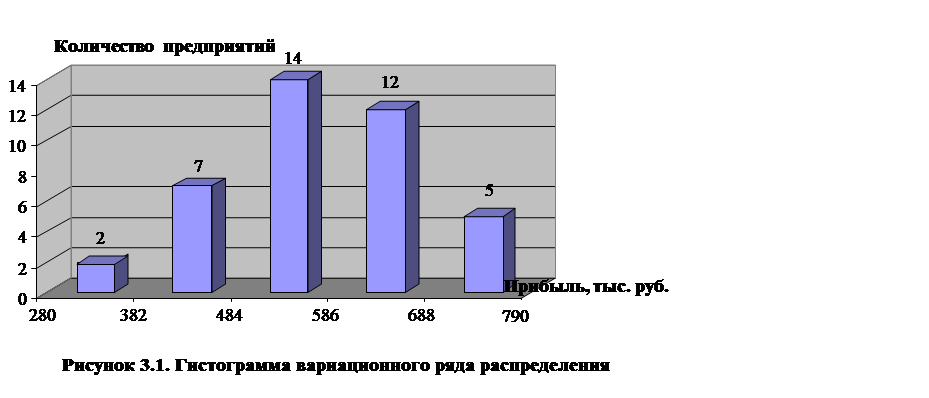

Гистограмма распределения представлена на рис.3.1.

На гистограмме чётко видно, что распределение близко к нормальному, при этом наибольшее по сумме получаемой прибыли от реализации количество предприятий относится к срединному интервалу (интервал № 3, 484 – 585, тыс. руб.), при этом к трём средним интервалам можно отнести 33 предприятия, или 82,5 % от общего их количества.

Для определения моды и медианы графическим способом построим полигон распределения и кумуляту частостей (рис.3.2).

Модой называют чаще всего встречающийся вариант, или модой называют то значение признака, которое соответствует максимальной точке теоретической кривой распределения. В интервальном вариационном ряду модой приближённо считают центральный вариант так называемого модального интервала, то есть того интервала, который имеет наибольшую частоту.

Из гистограммы видно, что модальный интервал – это интервал 484 до 585 тыс. руб., на котором находятся 14 предприятий. Срединное значение прибыли от реализации на данном интервале – 535 тыс. руб.

В пределах интервала надо найти то значение признака, которое является модой, и аналитически.

Конкретное значение моды для интервального ряда определяется формулой:

Мо = xмо + h  , (2)

, (2)

Где хмо – нижняя граница модального интервала;

fM0 – частота, соответствующая модальному интервалу;

fM0-1 – частота, предшествующая модальному интервалу;

fM0+1 – частота интервала, следующего за модальным.

Рассчитаем значение показателя, считая, что модальным интервалом является 3 интервал:

Мо = 484 + 102  = 563,333 тыс. руб.

= 563,333 тыс. руб.

Таким образом, значение моды, которое несколько выше среднего значения прибыли, показывает, что прибыль в реальности выше, нежели полученная при расчёте средних величин.

Как видим, значение моды, полученное расчётным путём, существенно отличается от значения, полученного путём аналитическим.

Медиана – это такое значение признака, которое разделяет ранжированный ряд распределения на две равные части — со значениями признака меньше медианы и со значениями признака больше медианы. Для нахождения медианы, нужно отыскать значение признака, которое находится на середине упорядоченного ряда.

Для определения медианы интервального ряда распределения графическим путём следует провести прямую, параллельную оси абсцисс, через точу, соответствующую частости, равной 0,5, до пересечения с кривой накопленных частостей и из этой точки опустить перпендикуляр на ось абсцисс. Этой точке соответствует значение прибыли от продажи 542,5 тыс. руб. Именно это значение делит всю совокупность на две равные части – по 20 предприятий.

Как и в случае с модой, медиана может быть рассчитана и аналитическим путём, по формуле:

Медиана интервального ряда определяется по формуле:

МЕ = х0 + h  , (3)

, (3)

где Х0 – нижняя граница медианного интервала;

h – величина медианного интервала;

Sm-1 – сумма накопленной частоты интервала, предшествующего медианному;

fm – частота медианного интервала.

Половина суммы частот ряда распределения:

= 20

= 20

Медианным интервалом является третий интервал, в котором достигается средняя частота. Его нижняя граница Х0 = 484 тыс. руб.

Сумма накопленной частоты интервалов, предшествующих медианному:

Sm-1 = 2 + 7 = 9

Рассчитаем медиану:

МЕ = 484 + 102  = 564,143 тыс. руб.

= 564,143 тыс. руб.

Значения медианы и среднее значение медианного интервала не совпадают, значение медианы существенно выше, то есть менее половины предприятий имеют прибыль ниже средней, а более половины – выше средней. При этом это значение выше среднего по совокупности, то есть основная часть предприятий имеет прибыль выше средней.

Среднее значение признака рассчитаем по формуле для взвешенной средней арифметической:

хСР =  , (4)

, (4)

Где х – срединные значения интервалов.

Произведём расчёт:

хСР =  = 562,613 тыс. руб.

= 562,613 тыс. руб.

Отметим, что среднее значение прибыли от реализации, рассчитанное по всем значениям (по формуле простой средней арифметической; Таблица 3.3) составило 551 тыс. руб. и существенно отличается от рассчитанного выше. Разницу можно объяснить в смещении оценок – расчёт по формуле средней арифметической взвешенной вёлся с использованием показателя середины интервала, которая далеко не всегда соответствует среднему значению на интервале и искажает несколько реальные данные.

Рассчитаем показатели вариации ряда распределения предприятий по прибыли: среднее квадратическое отклонение, дисперсию, коэффициент вариации.

Исходные данные для расчётов приведены в расчётно-аналитической таблице 3.5. При этом для повышения точности и достоверности расчётов будем использовать не показатели середины интервала, а средние значения на интервале в соответствии с таблицей 3.3. Кроме того, используем значение средней величины по совокупности, полученную при расчёте по формуле для простой средней арифметической.

Таблица 3.5

Данные для расчёта показателей вариации

| Номер интервала | x | f | |(x – xср)| * f | (x – xср)2 * f |

| 1 | 310 | 2 | 482 | 116 162 |

| 2 | 425,714 | 7 | 877,002 | 109 876 |

| 3 | 511,429 | 14 | 553,994 | 21 922 |

| 4 | 629,167 | 12 | 938,004 | 73 321 |

| 5 | 746 | 5 | 975 | 190 125 |

| ВСЕГО | 551 | 40 | 3 826 | 511 406 |

Дисперсия рассчитывается по формуле:

, (5)

, (5)

С учётом проведённых выше вычислений, дисперсия равна:

=

=  = 12 785,15

= 12 785,15

Среднее квадратическое отклонение определяется как квадратный корень из дисперсии. Среднее квадратическое отклонение:

= 113,071 тыс. руб.

= 113,071 тыс. руб.

Разделив среднее квадратическое отклонение на среднее значение прибыли от продажи, получим коэффициент вариации:

V =  = 20,51 %

= 20,51 %

Полученное значение коэффициента вариации свидетельствует об относительной однородности рассматриваемой совокупности и позволяет сделать вывод о средней колеблемости прибыли от продажи продукции предприятий.

ЗАКЛЮЧЕНИЕ

Статистические ряды распределения представляют собой один из важных элементов статистического исследования финансовых результатов деятельности предприятий.

Статистический ряд распределения представляет собой упорядоченное распределение единиц изучаемой совокупности на группы по определенному варьирующему признаку, характеризует структуру изучаемого явления. Анализируя рассчитанные показатели статистического ряда распределения, можно делать выводы об однородности или неоднородности совокупности, закономерности распределения и границах варьирования единиц совокупности. Изучив основные приемы исследования и практики применения рядов распределения, а также методику вычисления наиболее важных статистических величин, необходимо отметить, что конечная цель изучения статистики в целом - анализ изучаемого явления - крайне важен для всех сфер деятельности предприятий. Анализ отображает явления в целом и вместе с этим учитывает влияние каждого фактора в отдельности. На основании проведенного анализа можно учитывать и прогнозировать факторы, негативно влияющие на развитие событий.

Вообще, социально-экономическая статистика обеспечивает предоставление важной цифровой информации об уровне и возможностях развития страны: ее экономическом положении, уровне жизни населения, его составе и численности, рентабельности предприятий, динамике безработице и т.д. Статистическая информация является одним из решающих ориентиров государственной экономической политики.

Статистические методы используют комплексно (системно). Выделяют три основные стадии экономико-статистического исследования: сбор первичной статистической информации, статистическая сводка и обработка первичной информации, обобщение и интепретация статистической информации.

Качество, достоверность статистической информации определяют эффективность использования статистики на любом уровне и в любой сфере.

БИБЛИОГРАФИЯ

1. Гусаров В. М. Теория статистики: - М.: Аудит, ЮНИТИ, 1998

2. Практикум по статистике. Учеб. пособие для вузов./Под ред. В. М. Симчеры/ВЗФЭИ. - М.: Финстатинформ, 1999

3. Сироткина Т. С., Каманина А. М. Основы теории статистики: Учеб. пособие для вузов/ВЗФЭИ. Под ред. проф. В. М. Симчеры. - М.: Финстатинформ, 1995

4. Ефимова М.Р., Петрова Е.В., Румянцев В.Н. Общая теория статистики: Учебник. - М.: Инфра-М 1998

5. Теория статистики: Учебник под редакцией профессора Шамойловой Р.А. - М.: Финансы и статистика, 1998

6. Экономическая статистики. Учебник/Под ред. Ю.Н. Иванова. М.: Инфра-М, 1998

7. Общая теория статистики:/Статистическая методология в коммерческой деятельности: учебник для вузов/под редакцией А.С. Спирина и О.Е. Башиной. – М.: Финансы и статистика, 1994

8. Ряузов Н.Н. Общая теория статистики: Учебник для вузов. – М.: Финансы и статистика, 1984