2020-01-14

2020-01-14 129

1291. Напомним некоторые непреложные, но порой игнорируемые истины.

§ Уровень стоимости компании определяется как уровнем рентабельности отрасли, так и менеджментом предприятия.

§ Все активы компании делятся на операционные и неоперационные. Неоперационные активы оцениваются отдельно.

§ Наиболее важными начальными элементами оценки являются:

o постановка задачи;

o классификация имущества.

Вот тут и происходят наибольшие искажения:

§ на методологически недостаточное понимание задачи оценки накладываются сложности нынешнего периода экономической нестабильности.

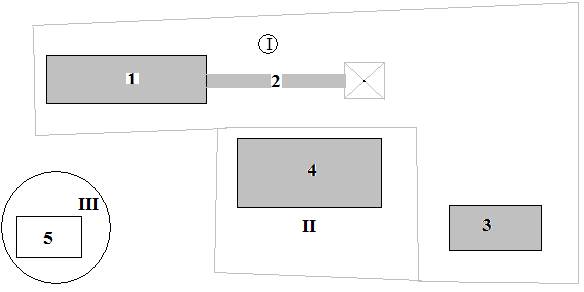

2. Пример из области коммерческой недвижимости.

Оценивается бывшая игрушечная фабрика. При этом (см. рисунок):

§ бывший главный корпус – реконструирован в супермаркет (1).

§ Бывшая переходная галерея – в офисные помещения (2),

§ Бывшая насосная станция – в офисные помещения (3),

§ Бывшая столовая – в магазин (реконструкция не завершена) (4),

§ Трансформаторная (используется по назначению) (5).

Дополнительно оценивается оборудование (электрооборудование, лифты, автотранспорт).

Если не задумываться над постановкой задачи, то все имущество можно оценить, используя метод аналогов и доходный.

А если задуматься? Если задуматься, то все начинается с классификации.

Недвижимость делится на три группы:

1. Используемая в качестве коммерческой недвижимости (быв. гл. корпус, переходная галерея, насосная) 1, 2, 3 — группа I.

2. Реконструируемая (бывшая столовая) — 4 (II).

3. Специализированная (трансформаторная) — 5 (III).

Оборудование также делится на три группы:

1. Неотделимое от недвижимости (лифты, эскалаторы, эл. щиты и пр.).

2. Движимое имущество (офисная техника и пр.).

3. Эл. оборудование трансформаторной (ячейки, трансформаторы и пр.).

Этапы работы:

1. оценка коммерческой недвижимости (доходный и метод аналогов);

2. оценка неотделимого имущества (оборудования);

3. уменьшение стоимости недвижимости на стоимость неотделимого имущества;

4. оценка реконструируемого здания бывшей столовой методом непрямой капитализации с учетом затрат на реконструкцию;

5. оценка здания трансформаторной (метод затрат – остаточная стоимость замещения);

6. оценка оборудования трансформаторной;

7. суммирование результата, исключая двойной счет (имеется в виду оборудование, неотделимое от недвижимого имущества).

Относительно простой пример, который требует четкой классификации, корректной постановки задачи.

3. Обратимся к оценке бизнеса и корпоративных прав.

В нынешних условиях практически обязательным моментом оценки являются доходный и имущественный подходы.

При оценке возможны три варианта ситуации:

А) функционирующий ЦИК представляет большую рыночную стоимость нежели сумма рыночных стоимостей отдельных активов;

В) стоимость нормально функционирующего ЦИКа (оценка по доходу) меньше стоимости активов (налицо – экономическое обесценение);

С) капитализированная стоимость ЦИКа несоизмеримо мала по сравнению со стоимостью активов).

Вариант А вообще редко встречается в отечественной экономике. В лучшие времена – это, например, консалтинговая компания; торговый дом, занимающийся дистрибьюторской деятельностью (необоротные активы – офисная техника, мебель и транспорт).

В варианте А основные проблемы связаны с:

· выбором и обоснованием ставки дисконта (капитализации), в т. ч. безрисковой, рисками.

Техника отвечает за корректность модели расчета, здравый смысл – за величину (16-24%).

· Обоснованием модели (прямая или непрямая капитализация).

Вариант B – примером может служить любое рентабельное предприятие.

Вариант C – многочисленные производственные предприятия; в ряде случаев ситуация усугубляется тем, что они – многопрофильные.

Рассмотрим особенности оценки для варианта В – функционирующего комплекса.

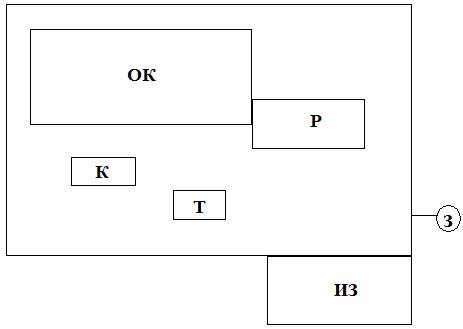

Вначале рассмотрим относительно простой пример (гостиничный комплекс).

Представим себе, что в его состав входит:

· Основной корпус (ОК)

· Пристройка в виде ресторана (Р)

· Котельная и трансформаторная (К, Р)

· Забор (З)

· Передаточные устройства

· Несколько тысяч единиц оборудования

· Инвентарь, мебель, постельные принадлежности и пр.

· Нематериальные активы

· Земельный участок (ЗУ), в т. ч. избыточная земля (ИЗ).

Стоимость ЦИКа формируется путем капитализации:

· доходов от сдачи номеров;

· сдачи в аренду помещения ресторана.

При оценке дохода от номерного фонда следует учитывать сезонность, корпоративные скидки, загрузку, структуру номеров (люкс, полулюкс, стандартный номер и пр.).

Чистый операционный доход определяется за вычетом затрат (производственных, постоянных, переменных, административных и пр.).

Более корректным представляется использование непрямой капитализации, позволяющей учесть динамику изменения цен, ремонты, производимые в зданиях, смену инвентаря и пр.

Для бухгалтерского учета определяется стоимость движимого имущества, нематериальных активов (программного обеспечения, торговой марки и др.).

Стоимость коммерческой недвижимости (здание отеля и ресторана) определяется как разница между дисконтированным денежным потоком и:

· стоимостью оборотного капитала;

· стоимостью оборудования и инвентаря;

· стоимостью НМА;

· стоимостью не всего земельного участка, а его избыточной части (если она присутствует).

Из полученного значения вычитается стоимость специализированной недвижимости (котельной, трансформаторной, забора).

Разница между рыночной стоимостью объекта недвижимости как объекта коммерческой недвижимости и ее стоимостью, рассчитанной как элемент ЦИКа, определяет экономическое обесценение. В МСО эта операция носит название «Оптимизация, проверка на адекватность».

Обратимся к более сложному варианту В как достаточно массовому даже в условиях существования неэффективных рынков.

Проиллюстрируем особенности оценки на конкретном примере.

Представим себе многопрофильное предприятие, основным направлением которого являются грузовые перевозки. При этом реализуются следующие виды деятельности:

· Организация перевозок.

· Транспортно-экспедиционные услуги.

· Техническое обслуживание и ремонт автомобилей.

· Торговля запчастями.

· Страхование грузов.

· Туристическая и гостиничная деятельность.

· Рекламная деятельность.

Негативные тенденции бизнеса привели к тому, что уставный фонд в десятки раз превысил собственный капитал.

Эта ситуация является тревожной, поскольку в соответствии с Гражданским кодексом, если эта ситуация продолжится, то предприятие должно быть ликвидировано.

Долгосрочные обязательства предприятия – это долги резидентов перед нерезидентами Украины за кредиты, направленные на пополнение оборотных средств.

Доходная часть формируется денежными потоками каждого из направлений. В данном случае они не носят характера отдельных юридических лиц, в то же время они могут рассматриваться как отдельные бизнес-единицы, для которых свойственны определенные затраты. Нижней границей диапазона стоимости отдельной бизнес-единицы является капитализированная стоимость реального чистого операционного дохода, верхней границей – стоимость, формирующаяся рентабельностью данного сегмента хозяйственной деятельности (грузоперевозок, отельной деятельности и др.).

К суммарной капитализационной стоимости добавляется стоимость неоперационных активов (например, вакантного земельного участка).

Особо следует остановиться на гостиничном хозяйстве. Гостиничный комплекс представляет собой огражденный земельный участок, удаленный на десяток километров от областного центра и застроенный собственно гостиницей, подсобными спортивными и хозяйственными постройками, снабженный элементами инфраструктуры (подъездными дорогами, дорожками и пр.).

Как говорилось выше, оценка отельного комплекса базируется не на сравнительном либо доходном подходе строительных объектов комплекса, а на доходной оценке всего комплекса с распределением стоимости между отдельными объектами.

В рамках имущественного подхода при определении стоимости ЦИК суммируется стоимость оборотных и необоротных активов.

Одним из неоперационных активов является крупный земельный участок площадью 9 гектаров.

В земельном участке, как, впрочем, и в крупном объекте недвижимости, реализуется диалектический закон перехода количества в качество.

В период «калькулятивной оценки» этот закон тоже действовал, но не так явно, как нынче. И учитывался поправкой на масштаб. Сегодня – это не только другой масштаб, это и другие деньги.

Между прочим, доходчиво этот закон иллюстрирует мысль, что количество прожитых дней меняет качество жизни – и не суть важно, в какую сторону, но точно меняет.

4. Вернемся к земельному участку. В «калькулятивной» экономике стоимость такого участка (например, площадью 3 га) достаточно легко определялась методом остатка, включавшим следующий алгоритм:

· Рассматривается концепция коттеджного городка с выделением 10 соток на владельца и наличием дорог и проездов.

· Суммируются рыночные стоимости коттеджей.

· Из суммы доходов вычитаются затраты, связанные с реализацией проекта застройки, прибыль застройщика.

· В остатке остается стоимость земли.

| Краткий расчет (без пояснений) 25 х 10 = 250 соток = 2,5 га Проезды — 20% х 2,5 = 50 соток Итого: 250 + 50 = 300 соток (общая площадь) или 3 га |

Участок площадью 9 га разделен на три зоны по 3 га. Но этот прием не позволяет приблизиться к истине.

Стоимость земли ранее могла определяться и методом аналогов продаж – небольших участков с поправкой на масштаб.

В нынешней экономике такие подходы не действуют или почти не действуют. Земельный участок – это длительная рискованная инвестиция. Аналитики считают, что раньше конца 2010 года рецессия не завершится. И никто не возьмется прогнозировать, насколько рыночная стоимость коттеджа будет выше стоимости его строительства. Но мы помним, что количество соток перешло в другое качество – гектары. Поэтому стоимость участка должна базироваться на стоимости аналогичных участков в 30-километровом диапазоне от города с учетом серьезной скидки на торг. И очень сложно приблизиться к оценочной «истине». Скорее будет реализована модель одной из «правд».

Возле моего дома висит объявление: продаются земельные участки площадью 10 соток, 30 км от Киева, стоимость сотки — $300. Это — «правда» продавца. «Правда» покупателя на данном этапе не просматривается.

Порой земля (точнее, права на землю) присутствует неявно, как «шаги за сценой». Представим себе морское побережье (Одесса, Крым). Оценивается некое неэксплуатируемое строение (бывшая лодочная станция, эллинг, спасательная станция и пр.). Понятно, что для инвестора интерес представляет не это строение, а его местоположение. Однозначно строение будет снесено. Что же приобретает владелец указанной недвижимости? Право заключения договора на аренду земельного участка (и не только равного площади застройки) на неконкурентных условиях. Чему же равна стоимость объекта оценки? Стоимость строения, определенная методом затрат + капитализированная арендная плата. Она может определяться как процент от нормативной оценки земли.

Еще один жизненный пример. Земельный участок площадью 1 га в центре города планировался под застройку многосекционного жилого дома. «Прямолинейный» расчет стоимости земли методом остатка определяет стоимость земли, равной $2,0 млн. ($20,0 тыс./сотка).

Но... темпы строительства, стоимость и сроки реализации будущего жилья, необходимость привлечения заемных средств под высокие проценты — не учитывались, поскольку их сложно спрогнозировать. Учет этих факторов приводит к существенному уменьшению стоимости участка. Это «правда» продавца.

А какова «правда» инвестора? Он резонно считает:

· рядом уже стоит многосекционный 24-этажный дом;

· подъезды усложнены;

· инфраструктура (сети) перегружены;

· парковка отсутствует, и поэтому рационально на этом участке организовать парковку.

Но... (опять «но», без него, к сожалению, не обойтись). Парковка на 300 машин формирует совершенно иной денежный поток. Метод остатка (вот тут можно и не думать о заемных средствах) дает результат в пять раз меньше.

5. Никогда не утихнет спор – как согласовать значения стоимости, полученные в рамках различных подходов.

· Можно принять один из результатов.

· Можно «взвесить» результаты.

Единого рецепта не может быть, здесь должна присутствовать логика. Техника оценки завершилась при реализации каждого подхода.

Следует признать, что соотношение 10:90% и, «пожалуй», 20:80% неприемлемы, поскольку один из результатов мало влияет на суммарный результат. Использование 10:90% скорее напоминает манипулирование, нежели «взвешивание». Например, результат имущественного подхода – 100 млн. грн., доходного — 10 млн. грн. Если принять соотношение 10:90%, получим 10+9 = 19 млн. грн.

Результат некорректен, поскольку эти значения просто-напросто нельзя «взвешивать».

Вспоминается случай. В одном из областных городов оценка для целей приватизации крупного завода дала результаты 25 и 75 млн. грн. Оценщик принял среднее — 50 млн. грн. Оценка завершилась разбирательством в суде.

6. При оценке любой доли уставного фонда (пакета акций) реализуется единый алгоритм:

· Определение стоимости в рамках не менее чем двух подходов.

· Согласование значений.

· Определение доли с учетом скидок на свойства пакета (доли). К ним относится неконтрольность и ликвидность.

Скидка на свойства пакета (контрольность) в зависимости от размера доли в уставном фонде учитывается коэффициентом:

от 0,71 – при величине пакета (5-10%);

до 0,98 – при величине пакета (75-90%).

(См. соответствующие выпуски «Практика оценки».).

Большинство акций ОАО не котируются на фондовом рынке, поэтому они лишь формально публичные. При оценке по доходности скидки на низкую ликвидность могут составить:

— для контрольных интересов – 23%;

— для блокирующих – 34%;

— для обычных – 45%.

7. И, наконец, вариант С, где традиционные подходы не срабатывают.

Таким примером может служить оценка распределительной энергетической компании (облэнерго). Или другой вариант – оценка компании, по которой не предоставлена внутренняя экономическая информация. Таким распространенным вариантом может быть оценка имущества, представленного в виде долгосрочной финансовой инвестиции в балансе некоего предприятия.

Итак, облэнерго. Пересчитывать стойки ЛЭП, провода и ячейки трансформаторов – бессмысленно и нереально.

Доходный подход может быть весьма усложнен неплатежами, бартерными схемами и изменчивостью тарифов. Результат такой оценки очень недостоверен и, кроме того, не учитывает специфики нематериального актива, связанного с контролем распределения энергии в определенном регионе (этот фактор — определяющий для промышленных энергетических предприятий).

Выход один – использовать метод рынка капиталов, т. е. через систему мультипликаторов от реальных продаж идти к результату.

Естественно, учитывая долги компании, необходимость вложений и пр. аспекты, которые скорее укладываются в понятие «видение», чем в понятие «стратегия развития», с одновременным использованием логики и здравого смысла.

«Видение» – это уже из разряда интуитивной техники оценки.

8. Еще один комментарий, связанный с кризисными явлениями в экономике.

В условиях кризиса у Кабмина возникло желание пополнять уставный фонд ОAO стоимостью земли (см. постановление Кабмина №689, утвержденное 8 июня 2009 года). Цель – повысить стоимость ЦИК (пакета акций) при их продаже.

П. 11 постановления гласит: «Продажа акций хозобществ, принадлежащих государству, производится после внесения земельных участков в уставный фонд таких обществ».

Инициируется странный процесс: пополняется устав, а затем обесценивается пакет акций, поскольку земля производственного предприятия не генерирует доход. Иное дело – когда имеется в наличии инвестиционно-привлекательная избыточная земля, которая может служить активом, обладающим инвестиционной стоимостью (не только полезностью, но и ценностью).

Особый случай, когда земельный участок может рассматриваться как вакантный, свободный от застройки. Но тогда следует учитывать затраты (если они обоснованы) по выносу предприятия на другую площадку. И это не вопрос корректировки уставного фонда. Это — вопрос ликвидации предприятия, т. е. определения стоимости ликвидации.

ФГИУ и Госкомзем по заданию Кабмина сделали попытку реализовать четыре пилотных проекта – определить стоимость земли четырех крупных киевских предприятий, расположенных в центральной и приближенной к ней зоне.

Полученные результаты определили стоимость на уровне 8-15 тыс. /сотка, что в среднем соответствует стоимости $1,0 млн./га.

По моему мнению, следует обратиться к концепции «полезность». Согласно МСО-2007, полезность «скорее относительная, чем абсолютная характеристика». Оценщик должен рассматривать оценку имущества, как это делает рынок – или как отдельную единицу, или же как часть комплекса. Естественно, это часть комплекса. Тогда: рыночная стоимость неспециализированных улучшений + (стоимость специализированных объектов + земля) + стоимость передаточных устройств = земля + остаточная стоимость всех улучшений и передаточных устройств.

В действительности – это не процесс пополнения бюджета за счет продажи «подорожавших» акций. Скорее это вопрос корректности ведения бухгалтерского отчета, поскольку земля не подлежит амортизации.

Последующая переоценка основных средств приводит также к переоценке земельной составляющей как отражению рыночной ситуации.

9. В период благополучия представлялось, что весьма перспективным направлением в оценке является тема, формулируемая как измерение и управление стоимостью. Компании, созданные в период приватизации и «шальных» денег, как правило, являются многопрофильными, общие финансовые результаты которых не раскрывают сути компаний.

Такая компания (корпорация) включает:

§ управляющую компанию (центр);

§ интегрированные бизнес-группы – ИБГ (направления деятельности);

§ бизнес-единицы, которые формально (или неформально) находятся в составе ИБГ.

Сложность измерения стоимости определяется неоднозначностью взаимодействия бизнес-единиц (юридических или физических лиц) внутри ИБГ, наличием связей с корпоративным центром как всей ИБГ, так и отдельных бизнес-единиц (приятельские, родственные, неформальные и пр.) Главный вопрос: удается ли многопрофильной компании создавать дополнительную стоимость сверх суммы составных частей (ИБГ, бизнес-единиц)? Достигается ли синергетический эффект или, наоборот, экономический эффект теряется из-за разветвленности корпорации.

Пример – судоходная компания, эксплуатирующая 10 кораблей.

Варианты:

· это единое юридическое лицо со своим офисом, счетом, балансом;

· это корпорация, объединяющая 10 юридически самостоятельных бизнес-единиц.

В первом случае корпорация регулирует финансовые проблемы, возникающие у отдельных судов, недостаток — за долги одного из судов может быть арестовано любое из десяти.

Второй случай — каждое из судов отвечает лишь по своим обязательствам. Но если возникнет проблема серьезного ремонта, бизнес-единица может задачу не решить.

При выполнении работы по управлению стоимостью анализ строится вокруг ключевых факторов стоимости:

a. Рентабельность инвестированного капитала, (ЧОД/инвестированный капитал).

b. Темпы роста, динамика изменения (объемов, дохода, прибыли).

Бухгалтерский учет на территории постсоветского пространства, как правило, не отображает реальной эффективности фактической деятельности. Анализ финансовой деятельности должен отражать экономическое «видение» компании, а для этого следует использовать данные управленческого учета.

Операционный инвестированный капитал равен сумме операционного оборотного капитала, чистых основных средств и чистых прочих активов.

Исключению подлежат такие статьи, как избыточные (относительно текущих нужд) денежные средства и рыночные ценные бумаги.

Оценка многопрофильной компании помогает определить, обладает ли компания большей ценностью, будучи соединением многочисленных бизнес-единиц, или ее ценность могла бы еще возрасти, если бы эти единицы были обособлены в самостоятельные фирмы. Такая оценка высвечивает реальную картину издержек и выгод, связанных с наличием корпоративного центра (головного офиса).

Стоимостная оценка многопрофильной компании чем-то напоминает конструктор Lego. Стоимость корпорации в целом — это сумма стоимостей бизнес-единиц плюс неоперационные активы минус нераспределенные издержки или выгоды корпоративного центра. Особенности оценки многопрофильной компании заключаются в следующих действиях:

§ Определение бизнес-единиц (интегрированных бизнес-групп) и их денежных потоков.

§ Выявление денежных издержек и выгод корпоративного центра.

§ Оценка налоговых ставок, прилагаемых к бизнес-единицам.

§ Оценка структуры капитала и затрат на капитал для каждой бизнес-единицы (интегрированной бизнес-группы).

§ Оценка ставки дисконтирования для издержек корпоративного центра.

§ Сведение всех этих компонентов в единую оценку стоимости корпорации в целом.

Стоимостная оценка многопрофильной компании по отдельным составляющим зачастую приводит к критичному пересмотру реального качества и ценности бизнес-единиц, входящих в ее состав.