2020-01-14

2020-01-14 179

179Проанализируем показатели по труду за два года, рассчитав производительность труда, среднегодовую заработную плату, уровень фонда заработной платы, удельный вес рабочих в общей численности.

Таблица 3.1.

Показатели использования труда.

| Показатели | Базисный период | Отчетный период | Отклонение | Темп изменения, % |

| Объем реализованной продукции, тыс.руб., N | 49 269 | 51 069 | 1 800 | 103,65% |

| Среднесписочная численность персонала, чел.,Ч | 112 | 106 | -6 | 94,64% |

| Среднесписочная численность рабочих, чел.,Чр | 82 | 80 | -2 | 97,56% |

| Удельный вес рабочих в общей численности, % Др | 73,21% | 75,47% | 2,26% | 103,08% |

| Среднегодовая выработка одного работника, тыс.руб.,Вг | 439,902 | 481,783 | 41,881 | 109,52% |

| Среднегодовая выработка одного рабочего, тыс.руб.,Вгр | 600,841 | 638,363 | 37,522 | 106,24% |

| Годовой фонд рабочего времени одного работника, час., Тг | 1 826 | 1 834 | 8 | 100,44% |

| Фонд заработной платы, тыс.руб., Фзп | 7 636,695 | 7 966,764 | 330,069 | 104,32% |

| Среднечасовая выработка одного работника, тыс.руб., Вч | 0,241 | 0,263 | 0,022 | 109,04% |

| Среднегодовая заработная плата, тыс.руб., Зср. | 68,185 | 75,158 | 6,973 | 110,23% |

| Уровень фонда заработной платы, % | 15,50% | 15,60% | 0,10% | 100,65% |

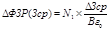

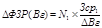

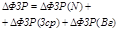

Определим сумму относительной экономии или перерасхода по фонду заработной платы:

(7)

(7)

где ФЗП1 и ФЗП0 – фонд заработной платы отчетного и базисного периода, КрN – коэффициент роста объема реализации.

В отчетном году по сравнению с базисным прирост товарооборота составил 3,65%, это обусловлено ростом среднегодовой выработки на 9,52% при снижении среднесписочной численности персонала на 5,36 человек.

Относительный перерасход фонда заработной платы составил 51,069 тыс.руб. однако следует отметить, что прирост фонда заработной платы составил 4,32%, что меньше прироста среднегодовой выработки одного работника. Это свидетельствует об эффективном использование средств на оплату труда.

Проведем факторный анализ производительности труда:

Таблица 3.2.

Зависимость производительности труда от среднечасовой

выработки и фонда рабочего времени.

| Фактор | Расчет | Размер влияния | Удельный вес влияния |

| Годовой фонд рабочего времени одного работника |

| 1,927 | 4,60% |

| Среднечасовая выработка одного работника |

| 39,954 | 95,40% |

| Итого: |

| 41,881 | 100,00% |

В отчетном периоде по сравнению с базисным среднегодовая выработка одного работника выросла на 41,881 тыс. руб. Это произошло под влиянием двух факторов: в результате роста фонда рабочего времени на 8 часов производительность труда увеличилась на 1,927 тыс. руб., а в результате увеличения среднечасовой выработки одного работника производительность труда выросла на 39,954 тыс. руб. Таким образом, оба фактора оказали положительное влияние, однако наибольшее влияние на рост производительности труда оказал фактор роста среднечасовой выработки - 95,4%.

Таблица 3.3.

Зависимость производительности труда от среднегодовой

Выработки рабочих и состава персонала.

| Фактор | Расчет | Размер влияния | Удельный вес влияния |

| Удельный вес рабочих в общей численности |

| 13,563 | 32,39% |

| Среднегодовая выработка одного рабочего |

| 28,318 | 67,61% |

| Итого: |

| 41,881 | 100,00% |

В отчетном периоде по сравнению с базисным среднегодовая выработка одного работника выросла на 41,881 тыс. руб. Это произошло под влиянием двух факторов: в результате увеличения удельного веса рабочих на 2,26% производительность труда увеличилась на 13,563 тыс. руб., а в результате увеличения среднегодовой выработки одного рабочего на производительность труда выросла на 28,318 тыс. руб. Таким образом, оба фактора оказали положительное влияние, однако наибольшее влияние на рост производительности труда оказал фактор роста среднегодовой выработки - 67,61%.

Проведем факторный анализ фонда заработной платы:

Таблица 3.4.

Зависимость фонда заработной платы от объема реализации, заработной платы и выработки работника.

| Фактор | Расчет | Размер влияния | Удельный вес влияния |

| Объем реализованной продукции |

| 279,000 | 84,53% |

| Среднегодовая заработная плата |

| 809,552 | 245,27% |

| Среднегодовая выработка одного работника |

| -758,483 | -229,80% |

| Итого: |

| 330,069 | 100,00% |

В отчетном периоде по сравнению с базисным фонд заработной платы возрос на 300,069 тыс. руб. Это произошло под влиянием следующих факторов: в результате роста реализованной продукции на 1 800 тыс. руб. фонд заработной платы вырос на 279 тыс. руб., в результате роста средней заработной платы на 6,973 тыс. руб. вырос на 809,552 тыс. руб. и снизился на 758,483 тыс. руб. под влиянием роста выработки на 41,881 тыс. руб. Таким образом, наибольшее влияние на рост фонда заработной платы оказал рост среднегодовой заработной платы.