2020-01-14

2020-01-14 141

141

Анализ безубыточности(анализ затраты–объем–прибыль, CVP-анализ) основан на зависимости между доходами от продаж, издержками и прибылью в краткосрочном периоде, когда выход продукции фирмы ограничен уровнем имеющихся в настоящее время в ее распоряжении действующих производственных мощностей. Цель анализа безубыточ-ности – определить, как изменение объема производства повлияет на выручку, затраты и прибыль.

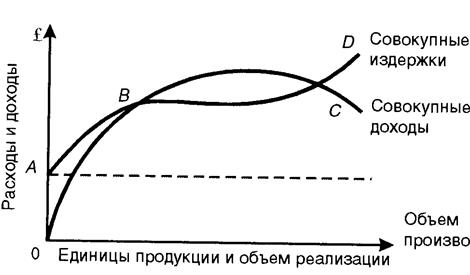

Экономическая модель безубыточности (рис. 5) предполагает, что выручка сначала растет, проходит через максимум, а затем, в соответствии с кривой спроса, снижается.

| |

|

Рис. 5. Экономическая модель безубыточности

Совокупные издержки сначала резко возрастают; при увеличении объема производства начинают действовать эффект масштаба, кривая обучения и т.д., и рост совокупных издержек замедляется; при дальнейшем возрастании объема производства начинает действовать закон убывающей отдачи, и наклон кривой совокупных издержек становится круче. Таким образом, издержки на единицу продукции сначала снижаются, проходят через минимум, а потом начинают возрастать.

В результате кривая совокупных издержек пересекает кривую выручки в двух точках, между которыми и находится зона безубыточности.

В отличие от экономической, бухгалтерская модель безубыточности (рис. 6, а) основана на ряде допущений. Она предполагает:

• что все затраты могут быть рассмотрены либо как постоянные (FC – fixed costs), либо как переменные (VC – variable costs);

• постоянные затраты не изменяются при изменении объема производства

FC = const; (6.1)

• переменные затраты на единицу продукции v являются постоянными;

• объем производства Q является единственным фактором, влияющим на изменение переменных затрат:

VC = v*Q; (6.2)

• совокупные затраты складываются из постоянных и переменных:

TC = FC + VC = FC + v*Q; (6.3)

• объем продаж Q равен объему производства;

• цена единицы продукции p (price) является постоянной, и выручка S при увеличении продаж растет линейно:

S = p*Q; (6.4)

• ассортимент продукции остается неизменным. Переменные затраты и продажная цена представляют собой средневзвешенный показатель затрат или цен.

Эти допущения дают достаточно хорошее приближение к реальности в определенном диапазоне деловой активности – в пределах уровня релевантности.

В бухгалтерской модели безубыточности линия выручки пересекает линию совокупных затрат в единственной точке безубыточности, где нет ни прибыли ни убытка. Прибыль, равная разности выручки и совокупных затрат:

P = S – TC, (6.5)

растет с увеличением объема производства и продаж (рис. 6, б).

а

б

|

Рис. 6. Бухгалтерская модель безубыточности, прибыль и маржинальная прибыль

Разница между выручкой и переменными затратами составляет маржинальную прибыль СМ (contribution margin) (рис. 6, в):

СМ = S – VC (6.6).

Именно за счет маржинальной прибыли компания имеет возможность покрыть постоянные затраты, после чего прибыль становится положительной.