2020-01-14

2020-01-14 113

113Аналитическое представление модели безубыточности позволяет менеджерам ответить на ряд вопросов.

Какой уровень производства необходим для достижения точки безубыточности?

В точке безубыточности выручка позволяет полностью покрыть совокупные затраты: S = TC, p*Q = FC + v*Q, откуда точка безубыточности в натуральном выражении

. (6.7)

. (6.7)

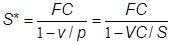

При постоянстве цены и удельных переменных затрат соотношение переменных затрат и выручки (как и удельных переменных затрат и цены) также является постоянным. Поэтому, умножив обе части уравнения на цену единицы продукции р, можно получить выручку в точке безубыточности

. (6.8)

. (6.8)

Знаменатель формулы (6.8) – это так называемый коэффициент маржинальной прибыли, который показывает долю маржинальной прибыли в выручке:

. (6.9)

. (6.9)

Нахождение точки безубыточности позволяет ответить на вопрос – каков запас финансовой прочности (точка безопасности, мертвая точка), то есть на сколько может снизиться объем реализации без того, чтобы компания оказалась в зоне убытков?

Запас финансовой прочности в натуральном выражении

ЗФП = Q – Q*, (6.10)

где Q – текущий объем продаж.

Относительный запас финансовой прочности

. (6.11)

. (6.11)

Каков должен быть объем продаж для получения целевой прибыли?

Выручка должна не только покрыть совокупные затраты, но и обеспечить получение прибыли P: p*Q = FC + v*Q + P, откуда

. (6.12)

. (6.12)

Какова должна быть цена реализации для получения целевой прибыли (при условии постоянства объема продаж)?

Цена должна покрыть удельные переменные и постоянные затраты и обеспечить получение прибыли:

. (6.13)

. (6.13)

Как повлияет на прибыль изменение переменных и постоянных затрат (при условии постоянства объема продаж)?

Если постоянные затраты уменьшаются на m (в денежном выражении), а переменные затраты снижаются на n%, то прибыль составит

P = p*Q – (FC – m) – v*(1 – n/100)*Q. (6.14)