2020-01-14

2020-01-14 470

470Экономические явления чаще всего адекватно описываются многофакторными моделями. Поэтому возникает необходимость обобщить рассмотренную выше двумерную корреляционную модель на случай нескольких переменных.

Пусть имеется совокупность случайных переменных  имеющих совместное нормальное распределение. В этом случае матрицу составленную из парных коэффициентов корреляции

имеющих совместное нормальное распределение. В этом случае матрицу составленную из парных коэффициентов корреляции  ,будем называть корреляционной. Основная задача многомерного корреляционного анализа состоит в оценке корреляционной матрицы

,будем называть корреляционной. Основная задача многомерного корреляционного анализа состоит в оценке корреляционной матрицы  по выборке. Эта задача решается определением матрицы выборочных коэффициентов корреляции.

по выборке. Эта задача решается определением матрицы выборочных коэффициентов корреляции.

В многомерном корреляционном анализе рассматривают две типовые задачи:

а) определение тесноты связи одной из переменных с совокупностью остальных

(р – 1) переменных, включенных в анализ;

б) определение тесноты связи между переменными при фиксировании или исключении влияния остальных q переменных, где q  (p-2).

(p-2).

Эти задачи решаются с помощью множественных и частных коэффициентов корреляции.

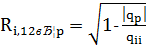

Множественный коэффициент корреляции. Теснота линейной взаимосвязи одной переменной  с совокупностью других (p

с совокупностью других (p  переменных

переменных  рассматриваемой в целом, измеряется с помощью множественного (или совокупного) коэффициента корреляции

рассматриваемой в целом, измеряется с помощью множественного (или совокупного) коэффициента корреляции  , который является обобщением парного коэффициента корреляции

, который является обобщением парного коэффициента корреляции  Выборочный множественный, или совокупный, коэффициент корреляции

Выборочный множественный, или совокупный, коэффициент корреляции  , являющийся оценкой , может быть вычислен по формуле:

, являющийся оценкой , может быть вычислен по формуле:

(1.40)

(1.40)

Где  определитель матрицы

определитель матрицы  ;

;  алгебраическое дополнение элемента

алгебраическое дополнение элемента  той же матрицы.

той же матрицы.

Множественный коэффициент корреляции заключен в пределах 0  . Он не меньше, чем абсолютная величина любого парного или частного коэффициента корреляции с таким же первичным индексом.

. Он не меньше, чем абсолютная величина любого парного или частного коэффициента корреляции с таким же первичным индексом.

С помощью множественного коэффициента корреляции (по мере приближения R к 1) делается вывод о тесноте взаимосвязи, но не о ее направлении. Величина  , называемая выборочным множественным (или совокупным) коэффициентом детерминации, показывает, какую долю вариации исследуемой переменной объясняет вариация остальных переменных.

, называемая выборочным множественным (или совокупным) коэффициентом детерминации, показывает, какую долю вариации исследуемой переменной объясняет вариация остальных переменных.

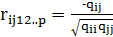

Частный коэффициент корреляции. Если переменные коррелируют друг с другом, то на величине парного коэффициента корреляции частично сказывается влияние других переменных. В связи с этим часто возникает необходимость исследовать частную корреляцию между переменными при исключении (элиминировании) влияния одной или нескольких других переменных.

Выборочным частным коэффициентом корреляции между переменными  и при фиксированных значениях остальных (р

и при фиксированных значениях остальных (р  2) переменных называется выражение

2) переменных называется выражение

(1.41)

(1.41)

Где  и

и  алгебраические дополнения элементов матрицы .

алгебраические дополнения элементов матрицы .

Частный коэффициент корреляции  , как и парный коэффициент корреляции r, может принимать значения от -1 до 1. Кроме того, , вычисленный на основе выборки объема n, имеет такое же распределение, что иY, вычисленный по (n–р + 2) наблюдениям. Поэтому значимость частного коэффициента корреляции оценивают так же, как и коэффициента корреляции, но при этом полагают

, как и парный коэффициент корреляции r, может принимать значения от -1 до 1. Кроме того, , вычисленный на основе выборки объема n, имеет такое же распределение, что иY, вычисленный по (n–р + 2) наблюдениям. Поэтому значимость частного коэффициента корреляции оценивают так же, как и коэффициента корреляции, но при этом полагают

n' = n–р + 2.

Заканчивая краткое изложение, корреляционного анализа количественных признаков, остановимся на двух моментах.

1. Задача научного исследования состоит в отыскании причинных зависимостей. Только знание истинных причин явлений позволяет правильно истолковывать наблюдаемые закономерности. Однако корреляция как формальное статистическое понятие сама по себе не вскрывает причинного характера связи. С помощью корреляционного анализа нельзя указать, какую переменную принимать в качестве причины, а какую – в качестве следствия.

Иногда при наличии корреляционной связи ни одна из переменных не может рассматриваться причиной другой (например, зависимость между весом и ростом человека). Наконец, возможна ложная корреляция (нонсенс-корреляция), т.е. Чисто формальная связь между переменными, не находящая никакого объяснения и основанная лишь на количественном соотношении между ними (таких примеров в статистической литературе приводится немало). Поэтому при логических переходах от корреляциионной связи между переменными к их причинной взаимообусловленности необходимо глубокое проникновение в сущность анализируемых явлений.

2. Не существует общеупотребительного критерия проверки определяющего требования корреляционного анализа - нормальности многомерного распределения переменных. Учитывая свойства теоретической модели,.обычно полагают, что отнесение к совместному нормальному закону возможно, если частные одномерные распределения переменных не противоречат нормальным распределениям (в этом можно убедиться, например, с помощью критериев согласия); если совокупность точек корреляционного поля частных двумерных распределений имеет вид более или менее вытянутого «облака» с выраженной линейной тенденцией.

Ранговая корреляция

До сих пор мы анализировали зависимости между количественными переменными, измеренными в так называемых количественных шкалах, Т.е. в шкалах с непрерывным множеством значений, позволяющих выявить, насколько (или во сколько раз) проявление признака у одного объекта больше (меньше), чем у другого.

Вместе с тем на практике часто встречаются с необходимостью изучения связи между ординальными (порядковыми) переменными, измеренными в так называемой порядковой шкале. В этой шкале можно установить лишь порядок, в котором объекты выстраиваются по степени проявления признака (например, качество жилищных условий, тестовые баллы, экзаменационные оценки и т.п.). Если, скажем, по некоторой дисциплине два студента имеют оценки «отлично» И «удовлетворительно», то можно лишь утверждать, что уровень подготовки по этой дисциплине первого студента выше (больше), чем второго, но нельзя сказать, на сколько или во сколько раз больше.

Оказывается, что таких случаях проблема оценки тесноты связи разрешима, если упорядочить, или ранжировать, объекты анализа по степени выраженности измеряемых признаков. При этом каждому объекту присваивается определенный номер, называемый рангом. Например, объекту с наименьшим проявлением (значением) признака присваивается ранг 1, следующему за ним – ранг 2 и т.д. Объекты можно располагать и в порядке убывания проявления (значений) признака. Если объекты ранжированы по двум признакам, то имеется возможность оценить. тесноту связи между признаками, основываясь на рангах, Т.е. тесноту ранговой корреляции.

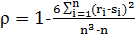

Коэффициент ранговой корреляции Спирмена находится по формуле:

(1.42)

(1.42)

где  и

и  ранги i-го объекта по переменным X и Y, n число пар наблюдений.

ранги i-го объекта по переменным X и Y, n число пар наблюдений.

Если ранги всех объектов равны, то ρ=1, т.е. при полной прямой связи ρ=1. При полной обратной связи, когда ранги объектов по двум переменным расположены в обратном порядке ρ=-  . Во всех остальных случаях

. Во всех остальных случаях  .

.

При ранжировании иногда сталкиваются со случаями, когда невозможно найти существенные различия между объектами по величине проявления рассматриваемого признака. Объекты, как говорят, оказываются связанными. Связанным объектам приписывают одинаковые средние ранги, такие, чтобы сумма всех рангов оставалась такой же, как и при отсутствии связанных рангов.

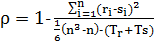

При наличии связанных рангов ранговый коэффициент корреляции Спирмена вычисляется по формуле:

(1.43)

(1.43)

где  ;

;  ;

;

число групп неразличимых рангов у переменных X и Y;

число групп неразличимых рангов у переменных X и Y;

число рангов, входящих в группу неразличимых рангов переменных X и Y.

число рангов, входящих в группу неразличимых рангов переменных X и Y.

Коэффициент ранговой корреляции Кендалла находится по формуле:

(1.44),

(1.44),

где K статистика Кендалла.

Для определения K необходимо ранжировать объекты по одной переменной в порядке возрастания рангов (1, 2,..., n) и определить соответствующие их ранги ( ) по другой переменной. Статистика K равна общему числу инверсий (нарушений порядка, когда большее число стоит слева от меньшего) в ранговой последовательности (ранжировке) . При полном совпадении двух ранжировок имеем K= 0 и τ= 1; при полной противоположности можно показать, что и

) по другой переменной. Статистика K равна общему числу инверсий (нарушений порядка, когда большее число стоит слева от меньшего) в ранговой последовательности (ранжировке) . При полном совпадении двух ранжировок имеем K= 0 и τ= 1; при полной противоположности можно показать, что и  . Во всех остальных случаях

. Во всех остальных случаях  .

.

Коэффициент конкордации (согласованности) рангов Кендалла W, определяемый по формуле:

(1.45)

(1.45)

где n число объектов;

m число анализируемых порядковых переменных;

(1.46)

(1.46)

отклонение суммы рангов объекта от средней их суммы для всех объектов, равной m(n+1)/2.

Значения коэффициента W заключены на отрезке т.е., причем W=1 при совпадении всех ранжировок.

Корреляционный анализ может быть использован и при оценке взаимосвязи качественных (категоризованных) признаков (переменных), представленных в так называемой номинальной шкале, в которой возможно лишь различение объектов по возможным состояниям, градациям (например, пол, социальное положение, профессия и т.п.). Здесь в качестве соответствующих показателей могут быть использованы коэффициенты ассоциации, контингеници (сопряженности), бисериальной корреляции.