2020-01-14

2020-01-14 104

104СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………… 2

1. Статистика производительности труда……………………………………....... 3

1.1. Сущность и значение производительности труда. Задачи её статистического изучения…………………………………………………………………….. 3

1.2. Статистические методы измерения уровня и динамики производительности труда………………………………………………………………………… 6

1.3. Статистические методы анализа производительности труда………........ 13

2. Статистика оплаты труда……………………………………………………….. 15

2.1.Система организации оплаты труда……………………………………… 15

2.2.Статистическое изучение объема и состава фонда заработной платы.

Состав фонда заработной платы………………………………………….. 17

3. Расчетная часть………………………………………………………………….. 22

3.1.задание 1………………………………………………...…………………. 22

3.2.задание 2…………………………………...………………………………. 23

3.3.задание 3………………………………………………………………….... 25

3.4.задание 4…………………………………………………………………… 26

4. Аналитическая часть……………………………………………………………. 28

4.1.Постановка задачи………………………………………………………… 28

4.2.Методика решения задачи………………………………………………… 29

4.3.Технология выполнения компьютерных расчетов………………………. 29

4.4.Анализ результатов статистических компьютерных расчетов…………. 30

Заключение…………………………………………………………………………. 31

Список использованной литературы………………………………………........... 32

ВВЕДЕНИЕ

При изучении деятельности фирмы для оценки её деятельности используются различные показатели, которые позволяют сделать выводы об эффективности её функционирования. К таким показателям относятся: производительность труда, среднегодовая заработная плата, эффективность использования основных фондов, фондовооружённость труда, себестоимость продукции или услуг, рентабельность производства и многие другие показатели.

Для анализа этих и других показателей, характеризующих деятельность предприятия, применяются различные статистические методы.

Поскольку, тема эффективности производства любого предприятия актуальна в любое время,при любой экономике, статистическое изучение показателей, которые характеризуют деятельность той или иной фирмы, будут востребованы всегда.

В данной курсовой работе в теоретической части мы рассмотрим основные показатели, характеризующие деятельность фирмы, приведём примеры различных статистических методов, используемых при оценке данных показателей.

В расчётной части работы на примере производительности труда и заработной платы для анализа применим метод статистической группировки и построим статистический ряд распределения, образовав указанное в задании число групп с равными интервалами. На основание полученных данных рассчитаем значения моды и медианы и отобразим их нахождение графическим способом.

Также в процессе выполнения работы, будут подсчитаны основные характеристики интервального ряда распределения: средняя арифметическая, среднее квадратическое отклонение, коэффициент вариации. Будет установлено о наличии корреляционной связи между уровнем производительности труда и среднегодовой заработной платы. Также определим ошибку выборки, исходя из условий задачи.

В аналитической части курсовой работы мы выполним задание 4, используя пакет прикладных программ MS Exсel. С помощью данного пакета рассчитаем все предложенные в задание показатели.

По итогам каждого задания и всей курсовой работы сделаем соответствующие выводы, исходя из полученных результатов.

В заключение нашей курсовой работы мы подведём общие итоги данной курсовой работы.

1. СТАТИСТИКА ПРОИЗВОДИТЕЛЬНОСТИ ТРУДА

Сущность и значение производительности труда.

Задачи ее статистического изучения

Применяемый в настоящее время показатель производительности труда представляет собой отношение произведенной продукции к затраченному труду. При этом в натуральных показателях производительности труда отражен результат конкретного труда. Натуральный показатель представлен количеством потребительных стоимостей, произведенных на единицу затрат труда и отражает результативность функционирования рабочей силы. Однако производство потребительных стоимостей зависит от ряда факторов, в том числе от оснащенности работника средствами труда, организации труда и производства, мотивации работника к труду.

В производстве продукции участвует живой труд (труд, затрачиваемый работниками при производстве товаров или услуг) и прошлый труд (который был затрачен на предыдущих стадиях общественного производства).

Применительно к затратам живого труда можно определить индивидуальную, локальную и общественную производительность труда. Индивидуальная производительность определяется на уровне рабочих мест; локальная — характеризует эффективность затрат живого труда отдельных, коллективов (структурных подразделений предприятий, организации в целом, отраслей экономики).

Эффективность затрат живого труда в масштабах страны отражает общественная производительность труда.

Производительность живого труда отражает плодотворность полезного конкретного труда в виде массы произведенных потребительных стоимостей в течение определенного промежутка времени. Через массу продуктов и услуг показатель производительности труда позволяет обеспечить соответствие между созданным продуктом и заработной платой.

Мерой эффективности живого труда является количество и качество выработанной продукции в единицу рабочего времени в натуральном выражении или обратная величина — затраты труда на единицу продукции. Следовательно, при расчете производительности труда сопоставляются результаты — продукция и затраты труда. При этом должно быть обеспечено полное соответствие между этими показателями по объему и по времени. Например, нельзя сравнивать продукцию, являющуюся результатом труда за несколько периодов, с затратами труда только одного периода.

Выбор показателя продукции для расчета производительности живого труда сводится к определению вида продукции и способа ее соизмерения, так как потребительные стоимости разнородны.

Основой для измерения общественной производительности труда служит постоянно изменяющееся соотношение между затратами живого и овеществленного труда, а показатель производительности труда (ПР) рассчитывается по формуле:

(1)

(1)

Производственный процесс в любой отрасли может осуществляться только при наличии трех видов ресурсов — живого труда, средств труда и предметов труда. Несмотря на то что роль этих ресурсов в производстве различна, производственный процесс может осуществляться только при соединении всех этих ресурсов в пропорциях, свойственных конкретным условиям производственного процесса в соответствующей отрасли. Объективно существующая пропорциональность создает возможность соизмерения масс примененных и потребленных в воспроизводственном цикле различных видов ресурсов.

Расчет производительности труда с учетом затрат живого и овеществленного труда отвечает современным концепциям измерения и управления производительностью.

Производительность означает оптимальное использование всех видов ресурсов — трудовых, материальных, энергетических, финансовых и т.п.

Производительность рассматривают с позиций производительности факторов производства. Исходным положением является расчет производительности труда как отношение объема произведенной продукции к затратам времени (в часах) на изготовление продукции. Это соответствует понятию производительности труда в отечественной статистике.

Следующим показателем в системе показателей производительности факторов производства является производительность капитала. Этот показатель рассчитывается как отношение объема произведенной продукции к потребленному капиталу, т.е. к амортизационным отчислениям.

Далее рассчитывается материалоемкость продукции как отношение объема произведенной продукции в денежном выражении к затратам на сырье, материалы и топливо.

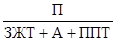

Общая производительность определяется следующим образом:

(2)

(2)

где П — объем произведенной продукции в денежном выражении; ЗЖТ— потребление труда (затраты на заработную плату); А - амортизация основных фондов; ППТ - промежуточное потребление (материалы, услуги и т.п.).

В зарубежной литературе потребление труда предлагается оценивать через часы работы. Однако в таком случае факторы производства окажутся в разных единицах измерения. Для приведения составляющих знаменателя к сопоставимому виду необходимо знать размер оплаты одного часа работы. Поэтому более правомерно оценивать затраты живого труда через затраты на оплату труда.

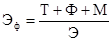

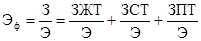

В отечественной статистике предложен обобщающий показатель эффективности общественного производства, отражающий затраты труда на единицу эффекта, который целесообразно использовать для оценки производительности:

(3)

(3)

где Т — общая масса трудовых затрат, использованных в производстве в рассматриваемом периоде; Ф - средняя за период полная стоимость промышленно-производственных основных фондов; М— средний за период остаток нормируемых оборотных средств в запасах товарно-материальных ценностей.

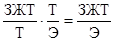

Средний уровень издержек, связанных с использованием единицы

затрат живого труда, будет равен  .

.

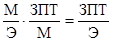

Этот показатель умножается на трудоемкость полезного эффекта (Т/Э). Далее рассчитывается фондоемкость полезного эффекта (Ф/Э) и материалоемкость нормируемых оборотных средств (М/Э).

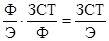

Между перечисленными показателями существуют следующие взаимосвязи: влияние затрат на заработную плату на единицу живого труда и трудоемкости единицы эффекта на затраты живого труда на единицу эффекта  влияние фондоемкости эффекта и удельных издержек на основные

влияние фондоемкости эффекта и удельных издержек на основные

фонды на затраты средств труда на единицу эффекта  , влияние материалоемкости эффекта и затрат на единицу материальных ресурсов на затраты предметов труда на единицу эффекта

, влияние материалоемкости эффекта и затрат на единицу материальных ресурсов на затраты предметов труда на единицу эффекта  .

.

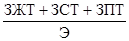

Сложив результаты расчетов, получим эффективность производства:

, или

, или  (4)

(4)

Производительность может способствовать выпуску большего или меньшего объема продукции, и связана с такими понятиями, как «эффект» и «эффективность».

Предприятие, которое организует производство с более низкими затратами и более высокого качества, является наиболее производительным и эффективным.

Для современных концепций измерения и управления производительностью характерен системный подход. Производительность рассчитается как отношение количества продукции, произведенной данной системой (ее можно назвать перерабатывающей) за данный период времени, к количеству ресурсов, потребленных для создания или производства продукции за тот же период.

Производительность трактуется как эффективность, что вполне справедливо, поскольку эффект (продукция) сопоставляется с затратами на его получение. Производительность или эффективность рассматривается не только как переработка поступающих в систему ресурсов в конечный результат (продукт), но и как процесс, протекающий под влиянием внешних воздействий. Ведь все, что влияет на качество трудовых ресурсов — средства и предметы труда, информационные ресурсы, — оказывает влияние и на производительность. При измерении производительности нельзя ограничиваться только количеством продукции на единицу затрат. Необходимо учитывать качество продукции. Комплексный системный подход увязывает качество и производительность.

При характеристике производительности живого труда следует исходить из того, что показатель объема примененных ресурсов отражает общую массу затраченного рабочего времени, независимо от единицы его измерения (человеко-часы, человеко-дни и т.д.). Измерение затрат труда возможно с помощью среднесписочного числа работников, участвовавших в определенном периоде в производстве продукции. При этом переход от измерения затрат труда, например, среднегодовым списочным числом работников к затратам труда в человеко-днях, человеко-часах позволяет точнее характеризовать уровень и динамику средней выработки с учетом использования годового фонда рабочего времени. Расчет производительности труда с учетом затрат живого и овеществленного труда. Иными словами, при определении уровня трудовых затрат их мерилом выступает рабочее время. Однако труд может быть разной степени сложности, что необходимо учитывать. Определение затрат живого труда возможно и на основе затрат на оплату труда (заработная плата и другие выплаты). При измерении производительности труда необходимо выделить из затрат на оплату труда затраты, имеющие непосредственное отношение к затратам живого труда в производстве.

Под затратами овеществленного труда понимают примененные в течение данного периода времени основные и оборотные средства. За объем применения принимают их среднее за период наличие в распоряжении организации, а за объем потребления — общую стоимость израсходованных в данном периоде предметов труда. Объемом потребления основных средств является износ.

Высокая производительность невозможна без взаимодействия перерабатывающей и обслуживающих подсистем предприятия (организации), а также подсистемы планирования и контроля. Перерабатывающая подсистема обеспечивает превращение ресурсов в выходные результаты, а обслуживающая подсистема (подсистема обеспечения) непосредственно не связана с производством продукции, однако выполняет функции обслуживания перерабатывающей подсистемы (вычислительный центр, ремонтно-эксплуатационная служба и т.д.). Подсистема планирования и контроля (разработка стратегических и текущих планов, планирование производственных мощностей, диспетчеризация, контроль качества и т.п.).

Все вышеизложенное свидетельствует о необходимости системного подхода в статистических исследованиях производительности.

Все вышеизложенное свидетельствует о необходимости системного подхода в статистических исследованиях производительности.

Основные задачи статистики производительности в новых условиях функционирования субъектов микроэкономики состоят в следующем:

· совершенствование методов измерения уровня и динамики производительности;

· изучение влияния условий труда на производительность живого труда;

· изучение влияния внешних факторов на производительность;

· разработка статистической методологии исследования взаимосвязи качества и производительности.