2020-01-14

2020-01-14 156

156Экономическая экспертиза проекта предполагает проведение факторного анализа устойчивости и чувствительности инновационного проекта с целью определения “узких мест”.

Наиболее подвержены изменениям и могут привести к срыву реализации данного проекта или существенному снижению его эффективности, следующие показатели:

1. Стоимость вводимого оборудования.

2. Стоимость сырьевых материалов.

Произведем анализ влияния каждого фактора на наш проект.

Исследуем устойчивость и чувствительность инновационного проекта по показателю «стоимость вводимого оборудования».

Изменим стоимость вводимого оборудования в негативную сторону. Результаты изменения следующие:

Таблица 2.19.

Потребность в основных фондах (тыс. руб.)

| Основные фонды | Действующие | Общая потребность | Прирост ОПФ |

| 7. Здания 8. Cооружения 9. Машины и оборудование 10. Транспортные средства 11. Производ. и хоз. ивентарь 12. Прочие Итого | 36156 18706 36507 18066 648 15831 125915 | 36156 18706 36661 18066 648 15831 126068 | - 154 - - - - 154 |

Амортизация основных фондов ( ):

):

Таблица 2.20.

Расчет денежных потоков для финансового планирования, тыс. руб.

| Показатели | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||

| 1. Денежные потоки от инвестиционной деятельности | -1706,00 |

|

|

|

| |||||||

| 1.1 Проектно-изыскательные работы | -105,00 |

|

|

|

| |||||||

| 1.2 Покупка оборудования | -154,00 |

|

|

|

| |||||||

| 1.3 Подготовка производства | -13,00 |

|

|

|

| |||||||

| 1.6 Затраты на оборотные средства | -1434,00 |

|

|

|

| |||||||

| 2. Денежные потоки от финансовой деятельности | 2007,06 | -501,76 | -501,76 | -501,76 | -501,76 | |||||||

| 2.1 Кредит банка | 2007,06 |

|

|

|

| |||||||

| 2.3 Возврат кредита |

| -501,76 | -501,76 | -501,76 | -501,76 | |||||||

| 3. Денежные потоки от операционной деятельности | -301,06 | 7624,71 | 8413,11 | 9494,00 | 9551,20 | |||||||

| 3.1.Доход от продаж |

| 29736,00 | 31222,80 | 33304,32 | 33304,32 | |||||||

| 3.1.1.Объем реализации |

| 12000 | 12600 | 13440 | 13440 | |||||||

| 3.1.2.Цена за единицу продукции |

| 2,48 | 2,48 | 2,48 | 2,48 | |||||||

| 3.2.Полная себестоимость |

| 19365,96 | 19890,65 | 20625,21 | 20625,21 | |||||||

| 3.2.1.Амортизация |

| -27,72 | -27,72 | -27,72 | -27,72 | |||||||

| 3.3.Проценты за кредит | -301,06 | -301,06 | -225,79 | -150,53 | -75,26 | |||||||

| 3.4.Прибыль от реализации |

| 10068,98 | 11106,36 | 12528,58 | 12603,84 | |||||||

| 3.5.Налог на прибыль(24%) |

| 2416,56 | 2665,53 | 3006,86 | 3024,92 | |||||||

| 3.6.Чистая прибыль |

| 7652,43 | 8440,83 | 9521,72 | 9578,92 | |||||||

| 4. Сальдо денежных потоков | 0,00 | 7122,94 | 7911,35 | 8992,24 | 9049,44 | |||||||

| 5. ЧДП (1+3) | -2007,06 | 7624,71 | 8413,11 | 9494,00 | 9551,20 | |||||||

| 6. ЧДП нарастающим итогом | -2007,06 | 5617,65 | 14030,76 | 23524,76 | 33075,96 | |||||||

| 7.Коэффициент дисконтирования (21%) | 1,00 | 0,83 | 0,68 | 0,57 | 0,47 | |||||||

| 8.ЧТДС (5*7) | -2007,06 | 6298,01 | 5746,16 | 5364,11 | 4460,41 | |||||||

| 9.ЧТДС нарастающим итогом | -2007,06 | 4290,95 | 10037,10 | 15401,21 | 19861,62 | |||||||

| 10.Коэффициент дисконтирования (406%) | 1,000 | 0,198 | 0,039 | 0,008 | 0,002 | |||||||

| 11.ЧТДС | -2007,06 | 1506,86 | 328,59 | 73,28 | 14,57 | |||||||

| 12.ЧТДС нарастающим итогом | -2007,06 | -500,20 | -171,61 | -98,33 | -83,76 | |||||||

Из таблицы видно, что интегральный экономический эффект по проекту составляет 19861,62 тыс. руб.

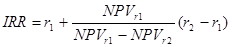

Произведем расчет внутренней нормы доходности, она равна:

IRR = 0,21+(19861,62/(19861,62+83,76))*(4,06-0,21)=404,38%

Полученный результат расчета ВНД, превышающий коэффициент дисконтирования, используемый для расчета ЧДД проекта говорит о высокой экономической эффективности данного инновационного проекта.

Определим предельное негативное значение исследуемого параметра. Для этого приблизим значение NPV к 0.

Таблица 2.21.

Расчет денежных потоков для финансового планирования, тыс. руб.

| Показатели | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||

| 1. Денежные потоки от инвестиционной деятельности | -10675,00 |

|

|

|

| |||||||

| 1.1 Проектно-изыскательные работы | -105,00 |

|

|

|

| |||||||

| 1.2 Покупка оборудования | -9123,00 |

|

|

|

| |||||||

| 1.3 Подготовка производства | -13,00 |

|

|

|

| |||||||

| 1.6 Затраты на оборотные средства | -1434,00 |

|

|

|

| |||||||

| 2. Денежные потоки от финансовой деятельности | 12558,82 | -3139,71 | -3139,71 | -3139,71 | -3139,71 | |||||||

| 2.1 Кредит банка | 12558,82 |

|

|

|

| |||||||

| 2.3 Возврат кредита |

| -3139,71 | -3139,71 | -3139,71 | -3139,71 | |||||||

| 3. Денежные потоки от операционной деятельности | -1883,82 | 3580,43 | 4669,56 | 6051,17 | 6409,10 | |||||||

| 3.1.Доход от продаж |

| 29736,00 | 31222,80 | 33304,32 | 33304,32 | |||||||

| 3.1.1.Объем реализации |

| 12000 | 12600 | 13440 | 13440 | |||||||

| 3.1.2.Цена за единицу продукции |

| 2,48 | 2,48 | 2,48 | 2,48 | |||||||

| 3.2.Полная себестоимость |

| 20980,38 | 21505,07 | 22239,63 | 22239,63 | |||||||

| 3.2.1.Амортизация |

| -1642,14 | -1642,14 | -1642,14 | -1642,14 | |||||||

| 3.3.Проценты за кредит | -1883,82 | -1883,82 | -1412,87 | -941,91 | -470,96 | |||||||

| 3.4.Прибыль от реализации |

| 6871,80 | 8304,86 | 10122,78 | 10593,73 | |||||||

| 3.5.Налог на прибыль(24%) |

| 1649,23 | 1993,17 | 2429,47 | 2542,50 | |||||||

| 3.6.Чистая прибыль |

| 5222,57 | 6311,70 | 7693,31 | 8051,24 | |||||||

| 4. Сальдо денежных потоков | 0,00 | 440,72 | 1529,85 | 2911,46 | 3269,39 | |||||||

| 5. ЧДП (1+3) | -12558,82 | 3580,43 | 4669,56 | 6051,17 | 6409,10 | |||||||

| 6. ЧДП нарастающим итогом | -12558,82 | -8978,40 | -4308,84 | 1742,33 | 8151,43 | |||||||

| 7.Коэффициент дисконтирования (21%) | 1,00 | 0,83 | 0,68 | 0,57 | 0,47 | |||||||

| 8.ЧТДС (5*7) | -12558,82 | 2957,43 | 3189,31 | 3418,91 | 2993,05 | |||||||

| 9.ЧТДС нарастающим итогом | -12558,82 | -9601,39 | -6412,08 | -2993,17 | -0,13 | |||||||

| 10.Коэффициент дисконтирования (406%) | 1,000 | 0,198 | 0,039 | 0,008 | 0,002 | |||||||

| 11.ЧТДС | -12558,82 | 707,59 | 182,38 | 46,71 | 9,78 | |||||||

| 12.ЧТДС нарастающим итогом | -12558,82 | -11851,23 | -11668,85 | -11622,14 | -11612,37 | |||||||

Из таблицы видно, что близкое к 0 значение NPV принимает при стоимости оборудования равной 9123,00 тыс. руб.

Определим уровень устойчивости/чувствительности проекта по данному показателю:

Таким образом, по показателю «стоимость вводимого оборудования» проект устойчив, нечувствителен и не рискован.

Исследуем устойчивость и чувствительность инновационного проекта по показателю «стоимость сырьевых материалов». Изменим этот показатель в негативную сторону. Результаты следующие:

Таблица 2.22.

Плановая сводка затрат и калькуляция околотого силикатного одинарного лицевого кирпича

| № | Наименование статей | План. Затраты на единицу 2008 | План. Затраты на весь выпуск 2008 | План. Затраты на единицу 2009 | Планов. Затраты на весь выпуск 2009 | План. Затраты на единицу 2010 | Планов. Затраты на весь выпуск 2010 | Планов. Затраты на единицу 2011 | Планов. Затраты на весь выпуск 2011 |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 |

| 1 | Сырье и основные материалы | 603,24 | 7238880 | 603,24 | 7600824 | 603,24 | 8107545,6 | 603,24 | 8107545,6 |

| 2 | Топливо на технологические цели | 204,31 | 2451720 | 204,31 | 2574306 | 204,31 | 2745926,4 | 204,31 | 2745926,4 |

| 3 | Энергия на технологические цеди | 66,32 | 795840 | 66,32 | 835632 | 66,32 | 891340,8 | 66,32 | 891340,8 |

| 4 | Основная зарплата производственных рабочих | 185 | 2220000 | 176,190 | 2220000 | 165,179 | 2220000 | 165,179 | 2220000 |

| 5 | ЕСН с зарплаты рабочих | 48,1 | 577200 | 45,810 | 577200 | 42,946 | 577200 | 42,946 | 577200 |

| 6 | Вспомогательные материалы | 5,52 | 66240 | 5,52 | 69552 | 5,52 | 74188,8 | 5,52 | 74188,8 |

| 7 | Общепроизводственные расходы | 301,33 | 3615960 | 286,981 | 3615960 | 269,045 | 3615960 | 269,045 | 3615960 |

| 8 | Потери от брака | 32,51 | 390120 | 32,51 | 409626 | 32,51 | 436934,4 | 32,51 | 436934,4 |

| 9 | Производственная себестоимость | 1651,040 | 19812480 | 1615,843 | 20359620 | 1571,846 | 21125616 | 1571,846 | 21125616 |

| 10 | Общезаводские расходы | 204,710 | 2456520 | 194,962 | 2456520 | 182,777 | 2456520 | 182,777 | 2456520 |

| 11 | Внепроизводственные расходы | 17,42 | 209040 | 17,42 | 219492 | 17,42 | 234124,8 | 17,42 | 234124,8 |

| 12 | Полная себестоимость | 1668,460 | 20021520 | 1633,263 | 20579112 | 1589,266 | 21359740 | 1589,266 | 21359740 |

Таблица 2.23.

Потребность в оборотном капитале

| Статьи расходов | год | |

| на единицу (руб.) | на весь объем (тыс. руб.) | |

| 1.Материалы | 603,24 | 7238,88 |

| 2.Электроэнергия | 66,32 | 795,94 |

| 3.Топливо | 204,31 | 2451,72 |

| 4.Вода | 5,52 | 66,24 |

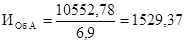

| Итого | 824,55 | 10552,78 |

Величина инвестиций в оборотные средства:

тыс. руб.

тыс. руб.

Таблица 2.24.

Расчет денежных потоков для финансового планирования, тыс. руб.

| Показатели | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||

| 1. Денежные потоки от инвестиционной деятельности | -1787,37 |

|

|

|

| |||||||

| 1.1 Проектно-изыскательные работы | -105,00 |

|

|

|

| |||||||

| 1.2 Покупка оборудования | -140,00 |

|

|

|

| |||||||

| 1.3 Подготовка производства | -13,00 |

|

|

|

| |||||||

| 1.6 Затраты на оборотные средства | -1529,37 |

|

|

|

| |||||||

| 2. Денежные потоки от финансовой деятельности | 2102,79 | -525,70 | -525,70 | -525,70 | -525,70 | |||||||

| 2.1 Кредит банка | 2102,79 |

|

|

|

| |||||||

| 2.3 Возврат кредита |

| -525,70 | -525,70 | -525,70 | -525,70 | |||||||

| 3. Денежные потоки от операционной деятельности | -315,42 | 7118,09 | 7884,21 | 8932,82 | 8992,75 | |||||||

| 3.1.Доход от продаж |

| 29736,00 | 31222,80 | 33304,32 | 33304,32 | |||||||

| 3.1.1.Объем реализации |

| 12000 | 12600 | 13440 | 13440 | |||||||

| 3.1.2.Цена за единицу продукции |

| 2,48 | 2,48 | 2,48 | 2,48 | |||||||

| 3.2.Полная себестоимость |

| 20021,52 | 20579,11 | 21359,74 | 21359,74 | |||||||

| 3.2.1.Амортизация |

| -25,20 | -25,20 | -25,20 | -25,20 | |||||||

| 3.3.Проценты за кредит | -315,42 | -315,42 | -236,56 | -157,71 | -78,85 | |||||||

| 3.4.Прибыль от реализации |

| 9399,06 | 10407,12 | 11786,87 | 11865,72 | |||||||

| 3.5.Налог на прибыль(24%) |

| 2255,77 | 2497,71 | 2828,85 | 2847,77 | |||||||

| 3.6.Чистая прибыль |

| 7143,29 | 7909,41 | 8958,02 | 9017,95 | |||||||

| 4. Сальдо денежных потоков | 0,00 | 6592,39 | 7358,52 | 8407,12 | 8467,05 | |||||||

| 5. ЧДП (1+3) | -2102,79 | 7118,09 | 7884,21 | 8932,82 | 8992,75 | |||||||

| 6. ЧДП нарастающим итогом | -2102,79 | 5015,29 | 12899,51 | 21832,33 | 30825,08 | |||||||

| 7.Коэффициент дисконтирования (21%) | 1,00 | 0,83 | 0,68 | 0,57 | 0,47 | |||||||

| 8.ЧТДС (5*7) | -2102,79 | 5879,54 | 5384,92 | 5047,04 | 4199,61 | |||||||

| 9.ЧТДС нарастающим итогом | -2102,79 | 3776,75 | 9161,66 | 14208,71 | 18408,32 | |||||||

| 10.Коэффициент дисконтирования (406%) | 1,000 | 0,198 | 0,039 | 0,008 | 0,002 | |||||||

| 11.ЧТДС | -2102,79 | 1406,74 | 307,93 | 68,95 | 13,72 | |||||||

| 12.ЧТДС нарастающим итогом | -2102,79 | -696,06 | -388,12 | -319,17 | -305,45 | |||||||

Из таблицы видно, что интегральный экономический эффект по проекту составляет 18408,32 тыс. руб.

Произведем расчет внутренней нормы доходности, она равна:

IRR = 0,21+(18408,32 /(18408,32 +305,45))*(4,06-0,21)=399,72%

Полученный результат расчета ВНД, превышающий коэффициент дисконтирования, используемый для расчета ЧДД проекта говорит о высокой экономической эффективности данного инновационного проекта.

Определим предельное негативное значение исследуемого параметра.

Таблица 2.25.

Потребность в оборотном капитале

| Статьи расходов | год | |

| на единицу (руб.) | на весь объем (тыс. руб.) | |

| 1.Материалы | 1283,36 | 15400,32 |

| 2.Электроэнергия | 66,32 | 795,94 |

| 3.Топливо | 204,31 | 2451,72 |

| 4.Вода | 5,52 | 66,24 |

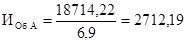

| Итого | 1559,51 | 18714,22 |

Величина инвестиций в оборотные средства:

тыс. руб.

тыс. руб.

Таблица 2.26.

Расчет денежных потоков для финансового планирования, тыс. руб.

| Показатели | 2007 год | 2008 год | 2009 год | 2010 год | 2011 год | |||||||

| 1 | 2 | 3 | 4 | 5 | 6 | |||||||

| 1. Денежные потоки от инвестиционной деятельности | -2970,19 |

|

|

|

| |||||||

| 1.1 Проектно-изыскательные работы | -105,00 |

|

|

|

| |||||||

| 1.2 Покупка оборудования | -140,00 |

|

|

|

| |||||||

| 1.3 Подготовка производства | -13,00 |

|

|

|

| |||||||

| 1.6 Затраты на оборотные средства | -2712,19 |

|

|

|

| |||||||

| 2. Денежные потоки от финансовой деятельности | 3494,34 | -873,59 | -873,59 | -873,59 | -873,59 | |||||||

| 2.1 Кредит банка | 3494,34 |

|

|

|

| |||||||

| 2.3 Возврат кредита |

| -873,59 | -873,59 | -873,59 | -873,59 | |||||||

| 3. Денежные потоки от операционной деятельности | -524,15 | 756,76 | 1252,41 | 1906,48 | 2006,07 | |||||||

| 3.1.Доход от продаж |

| 29736,00 | 31222,80 | 33304,32 | 33304,32 | |||||||

| 3.1.1.Объем реализации |

| 12000 | 12600 | 13440 | 13440 | |||||||

| 3.1.2.Цена за единицу продукции |

| 2,48 | 2,48 | 2,48 | 2,48 | |||||||

| 3.2.Полная себестоимость |

| 28182,96 | 29148,62 | 30500,55 | 30500,55 | |||||||

| 3.2.1.Амортизация |

| -25,20 | -25,20 | -25,20 | -25,20 | |||||||

| 3.3.Проценты за кредит | -524,15 | -524,15 | -393,11 | -262,08 | -131,04 | |||||||

| 3.4.Прибыль от реализации |

| 1028,89 | 1681,06 | 2541,69 | 2672,73 | |||||||

| 3.5.Налог на прибыль(24%) |

| 246,93 | 403,45 | 610,01 | 641,45 | |||||||

| 3.6.Чистая прибыль |

| 781,96 | 1277,61 | 1931,68 | 2031,27 | |||||||

| 4. Сальдо денежных потоков | 0,00 | -116,83 | 378,82 | 1032,90 | 1132,49 | |||||||

| 5. ЧДП (1+3) | -3494,34 | 756,76 | 1252,41 | 1906,48 | 2006,07 | |||||||

| 6. ЧДП нарастающим итогом | -3494,34 | -2737,59 | -1485,18 | 421,31 | 2427,38 | |||||||

| 7.Коэффициент дисконтирования (21%) | 1,00 | 0,83 | 0,68 | 0,57 | 0,47 | |||||||

| 8.ЧТДС (5*7) | -3494,34 | 625,08 | 855,39 | 1077,16 | 936,84 | |||||||

| 9.ЧТДС нарастающим итогом | -3494,34 | -2869,26 | -2013,87 | -936,70 | 0,13 | |||||||

| 10.Коэффициент дисконтирования (406%) | 1,000 | 0,198 | 0,039 | 0,008 | 0,002 | |||||||

| 11.ЧТДС | -3494,34 | 149,56 | 48,92 | 14,72 | 3,06 | |||||||

| 12.ЧТДС нарастающим итогом | -3494,34 | -3344,79 | -3295,87 | -3281,16 | -3278,10 | |||||||

Из таблицы видно, что значение близкое к нулю NPV принимает при стоимости сырьевых материалов равной 1283,36 руб./ед.

Определим уровень устойчивости/чувствительности проекта по данному показателю:

Таким образом, по показателю «стоимость сырьевых материалов» проект устойчив, нечувствителен и не рискован.

Результаты исследования устойчивости и чувствительности проекта по трем факторам сведем в обобщающую таблицу 2.27.

Таблица 2.27.

Результаты исследования устойчивости и чувствительности проекта по факторам

| Фактор | Ед. изм. | Исходное значение | Предельное значение | Уровень чувстви тельности, % | Значение ЧДД при 10%-ном изменении показателя |

| Стоимость вводимого оборудования | шт.у.к | 140 | 9123,00 | 6416,43% | 19861,62 |

| Стоимость сырьевых материалов | руб./ед | 548,4 | 1283,36 | 134,02% | 18408,32 |

В результате проведенного исследования можно отметить, что при изменении исследуемых параметров на 10% проект устойчив и нечувствителен.

Анализ рисков проекта не учтенных в расчетах представлен в таблице 2.28.

Таблица 2.28.

Анализ рисков проекта

| Этап | Фактор риска | Вер. наст. | Метод управления риском | Вер. сниж |

| 1 | 2 | 3 | 4 | 5 |

| Проектно-изыскательские работы | Разногласия по вопросу выбора нововведения. | 15% | Проведение обсуждений, поиск компромиссов в целях эффективности работы предприятия. | 75% |

| Покупка оборудования | Срыв поставки нового оборудования. | 5% | Контроль за процессом поставки. Предусмотрение штрафных санкций при невыполнении условий поставки. | 90% |

| Подготовка квалифицированных кадров | Трудности при подготовке квалифицированных кадров | 10% | Привлечение необходимых специалистов со стороны. Наличие на предприятии кандидатур, способных в случае необходимости немедленно включиться в разработку проекта. | 85% 60% |

| Монтаж оборудования | Трудности с монтажом оборудования из-за брака отдельных его элементов.. | 5% | Покупка оборудования более высокого качества | 90% |

| Возврат кредита | Нехватка средств на предприятии для выплаты кредита. | 30% | Более жесткий контроль над финансовой политикой предприятия. | 65% |

| Производство продукции | Несвоевременная поставка сырья и материалов Поставка сырья низкого качества Сбои в работе оборудования Нарушения в производственном процессе | 20% 15% 20% 25% | Контроль за процессом поставки Усиление входного контроля качества Контроль за работой оборудования. Повышение квалификации рабочих Контроль за ходом производственного процесса | 90% 85% 80% 90% |

| Сбыт продукции | Усиление позиций конкурентов Коммерческие риски Неплатежеспособность потребителей | 20% 15% 5% | Увеличение доли рынка. Наработка постоянного круга клиентов Активная рекламная деятельность. Мониторинг рынка Использование метода предоплаты | 75% 80% 95% |

| ______ | Форс-мажорные обстоятельства | 25% | Создание запаса финансовой прочности. Самострахование | 70% |

Таким образом, наиболее высокую вероятность наступления имеют форс-мажорные обстоятельства, риск с возвратом кредита и риски, связанные с производством продукции, поэтому при осуществлении проекта этим факторам необходимо уделить особое внимание и своевременно принимать меры по их устранению.