2020-01-14

2020-01-14 678

678Интересы дальнейшего подъема производительности труда и эффективности общественного производства в нашей стране требуют последовательного повышения уровня комплексной механизации и автоматизации на всех участках производства в зависимости от конкретных технологических особенностей предприятий.

До последнего времени на предприятиях главное внимание уделялось механизации основных производственных процессов. В результате образовалась диспропорция в механизации труда на различных производственных участках. Поэтому комплексная механизация всего производства представляет собой одну из важнейших задач технической политики руководства предприятия. Осуществление комплексной механизации производства создает необходимые условия для перехода к комплексной автоматизации, являющейся высшей ступенью механизации труда.

Важнейшим фактором роста производительности труда является совершенствование технологии производства. Она включает в себя технические приемы изготовления продукции, производственные методы, способы применения технических средств, приборов и агрегатов. Технология охватывает весь процесс материального производства — от разведки и добычи природного сырья до переработки материалов и получения готовой продукции.

Основными направлениями совершенствования технологии производства в современных условиях являются: сокращение длительности производственного цикла, снижение трудоемкости изготовления изделий, предметно-замкнутое построение структуры производственных процессов, сокращение объема обслуживания на межоперационных перемещениях обрабатываемых предметов и др. Решение этих задач достигается различными способами, например, механическая обработка предметов труда дополняется, а в необходимых случаях заменяется химическими методами, электрохимией и другими видами технологического использования электроэнергии. Все большее применение в технологии производства получают сверхвысокие и сверхнизкие давления и температуры, ультразвук, токи высокой частоты, инфракрасные и другие излучения, сверхпрочные материалы и т. д. Совершенствование технологии изготовления продукции во всех отраслях производства обеспечивает значительную интенсификацию и ускорение производственных процессов, их непрерывность и высокое качество продукции.

Технология производства подвержена особенно быстрому моральному старению в эпоху научно-технической революции. Поэтому перед современным производством ставится задача обеспечить широкое внедрение прогрессивных, особенно непрерывных, технологических процессов на основе использования химической технологии, электротехнических средств и др.

Не смотря на экологическую сторону этого вопроса, одним из эффективных направлений технического прогресса является химизация производства. Химизация опережающим развитием химической и нефтехимической промышленности, возрастающим уровнем применения прогрессивных химических материалов и химических процессов. Широкое использование синтетических полимерных материалов, главным образом синтетических смол и пластических масс, позволяет повышать технический уровень и эффективность производства.

Синтетические полимеры являются полноценными заменителями цветных и черных металлов, дерева и других традиционных материалов, а также выступают как новые конструкционные и технические материалы, без которых невозможно решить ряд важных технических задач. Большой эффект дает применение этих материалов при замене цветных металлов и высококачественных сталей в электротехнической промышленности, в машиностроении, в строительстве. Использование пластических масс в машиностроении позволяет улучшить эксплуатационные свойства, облегчить вес конструкций и существенно улучшить внешний вид машин.

Не менее важно и то, что изделия из пластмасс могут быть изготовлены с очень высоким коэффициентом использования материала и малой трудоемкостью изготовления.

Электрификация производства является основой осуществления всех других направлений технического прогресса.

Современная научно-техническая революция дает возможность использовать новые богатейшие источники первичных энергоресурсов, позволяющие удовлетворять быстро возрастающие потребности в электроэнергии и ускорить завершение сплошной электрификации всего хозяйства. Одновременно с этим создаются новейшие электротехнические средства, возникают и быстро развиваются неизвестные ранее отрасли производства (электроника, радиоэлектроника и т. п.), расширяются сфера и направления технологического применения электроэнергии, радикально преобразуются основные традиционные элементы машинной техники и трудового процесса, сложившиеся на предыдущих этапах развития машинных средств труда.

Между энерговооруженностью и производительностью труда существует настолько тесная зависимость, что первую можно использовать в качестве технико-экономического измерителя второй, сделав определенную поправку лишь в связи с использованием электроэнергии на непроизводственные нужды. В топливно-энергетической базе расширяется использование наиболее экономичных и совершенных энергоносителей. Продолжаются работы по укрупнению единичных мощностей оборудования, агрегатов и машин, что позволяет снижать удельный вес капиталовложения, сокращать энергетические затраты на единицу продукции, уменьшать издержки производства, значительно повышать производительность труда. В области организации производства, которая должна соответствовать требованиям современного научно-технического прогресса, первостепенное значение приобретают вопросы концентрации и специализации.

Создание крупного специализированного производства, усиление специализации предприятий, цехов и участков создают благоприятные условия для применения высокопроизводительного оборудования, новейших инструментов, и приспособлений, внедрения прогрессивных технологических процессов.

Проблема усиления специализации в равной мере относится и к ремонтному производству.

Существенное влияние на рост общественной производительности труда оказывает повышение качества продукции, которое дает возможность удовлетворять общественные потребности с меньшими затратами труда и средств: изделия лучшего качества заменяют большее количество изделий более низкого качества. Улучшение качества во многих отраслях выражается в увеличении срока службы изделий. Повышение же долговечности тех или иных средств труда равнозначно дополнительному увеличению выпуска этих изделий. Однако повышение качества этих видов продукции будет эффективно лишь в том случае, если их физический и моральный износ будут примерно совпадать.

Улучшение качества продукции одной отрасли способствует росту производительности труда другой, потребляющей эту продукцию. Поэтому экономический эффект от повышения качества продукции исключительно велик.

В условиях рыночной экономики значительно возрастает роль социально-экономических факторов, воздействующих на рост производительности труда. К важнейшим из них относятся:

- повышение культурно-технического уровня трудящихся,

- качество подготовки специалистов с высшим и средним образованием,

- повышение деловой квалификации кадров,

- рост уровня жизни населения,

- творческое отношение к труду и др.

Научно-техническая революция ведет к качественным изменениям рабочей силы. В результате внедрения в производство современной науки и техники во всех отраслях экономики страны увеличивается удельный вес кадров, получивших специальную подготовку в вузах и средних специальных учебных заведениях.

Люди с более высокой общеобразовательной подготовкой быстрее осваивают профессии и становятся квалифицированными специалистами; они быстрее осознают общественную значимость своего труда, у них, как правило, более высокая организованность и дисциплина труда, больше творческой инициативы и изобретательности в работе. Несомненно, все это сказывается на производительности труда и качестве выпускаемой продукции.

Важным фактором повышения эффективности производства являются духовный рост людей, социальная активность, как отдельных участников общественного производства, так и целых коллективов на основе развития демократии.

Факторы роста производительности труда по сфере своего действия подразделяются на внутрипроизводственные и отраслевые.

К внутрипроизводственным относятся факторы, действующие на предприятиях всех отраслей народного хозяйства. Все их многообразие сводится к следующим укрупненным группам: повышению технического уровня производства, совершенствованию управления, организации производства и труда, изменению объема и структуры производства.

Кроме факторов, действующих на предприятиях, на уровень и темпы роста производительности труда влияют отраслевые факторы: специализация, концентрация и комбинирование, освоение новых производств, изменение размещения отрасли по территории страны, изменение темпов роста и доли подотраслей и производств.

Каждая из перечисленных групп и каждый фактор внутри них по-своему воздействует на производительность труда. Это воздействие имеет качественную характеристику – направленность: в каждый данный момент можно выделить повышающие и понижающие факторы. Кроме того, его можно оценить количественно – определить силу воздействия данного фактора. Направленность действия каждого из факторов данной группы или направленность действия группы факторов в целом может совпадать с направлением действия других факторов или быть ему противоположным. Результатом взаимодействия выступает тенденция движения производительности труда, складывающаяся на основе совокупного действия всей системы факторов.

Важным этапом аналитической работы на предприятии является поиск резервов для повышения производительности труда, которые можно классифицировать следующим образом:

Повышение технического уровня производства в результате механизации и автоматизации производства; внедрения новых видов оборудования и технологических процессов; улучшения конструктивных свойств изделий; повышения качества сырья и применение новых конструктивных материалов;

Улучшение организации производства и труда путем повышения норм труда и расширения зон обслуживания; уменьшение числа рабочих, не выполняющих нормы; упрощение структуры управления; механизация учетных и вычислительных работ; повышение уровня специализации производства;

Изменение внешних природных условий (горно-геологических условий добычи угля, нефти, руды, торфа и т.д. содержание полезных веществ);

Структурные изменения в производстве вследствие изменения удельных весов отдельных видов продукции; трудоемкости производственной программы; доли покупных полуфабрикатов и комплектующих изделий; удельного веса новой продукции.

Снижение темпов роста производительности труда отрицательно сказывается практически на всех сторонах производственно-хозяйственной деятельности предприятия, что наглядно демонстрирует «ловушка производительности» (рис. 1.2).

Рисунок 1.2 – «Ловушка производительности»

В книге Н.Г. Менкью “Принципы макроэкономики” производительность труда определена как “средний продукт” [13]. Средний продукт любого вида затрат - это отношение объема произведенной продукции к использованному объему данного вида затрат.

Суть закона повышения производительности труда заключается в создании максимума продукта при минимуме труда, и поэтому повышение общественной производительности труда объективно способствует прогрессу человечества, что выражается в росте материального производства, в развитии науки, культуры, искусства, всех сторон цивилизации. Каждый последующий способ производства побеждает предшествующий, в конечном счете, благодаря тому, что он обеспечивает больший простор для развития производительных сил общества, для роста общественной производительности труда.

Исходя из сущности производительности труда, можно сказать, что на уровне предприятия её рост найдёт проявление в:

- увеличении массы продукции, создаваемой при использовании единицы ресурса труда;

- снижении затрат труда (трудоёмкости) на единицу продукции;

- снижении затрат заработной платы на один рубль продукции;

- повышении качества продукции;

- сокращении времени выпуска и обращения товаров;

- увеличении количества новой продукции и сокращении времени продвижения её на рынок.

Рост производительности труда обеспечивает предприятиям и всему общественному производству дальнейшее развитие и благоприятные перспективы, а в сочетании с грамотной маркетинговой и сбытовой политикой, конкурентоспособность, что является непременным условием рыночной экономики. И, в конечном счёте, рост производительности труда ведёт к повышению уровня жизни населения.

3 Анализ производительности труда работников ЗАО «Промстройдрев»

3 Анализ производительности труда работников ЗАО «Промстройдрев»

Для оценки уровня интенсивности использования персонала применяется система обобщающих, частных и вспомогательных показателей производительности труда.

К обобщающим показателям относятся среднегодовая, среднедневная и среднечасовая выработка продукции одним рабочим, а также среднегодовая выработка продукции на одного работающего в стоимостном выражении.

Частные показатели – это затраты времени на производство единицы продукции определенного вида (трудоемкость продукции) или выпуск продукции определенного вида в натуральном выражении за один человеко-день или человеко-час.

Вспомогательные показатели характеризуют затраты времени на выполнение единицы определенного вида работ или объем выполненных работ за единицу времени.

Наиболее обобщающим показателем производительности труда является среднегодовая выработка продукции одним работником. Величина его зависит не только от выработки рабочих, но и от удельного веса последних в общей численности промышленно-производственного персонала, а также от количества отработанных ими дней и продолжительности рабочего дня.

Задачами анализа производительности труда являются:

- оценка динамики производительности труда за ряд лет;

- оценка выполнения плана по труду;

- обоснование факторов изменения показателей производительности труда;

- количественное измерение факторов изменения среднегодовой производительности труда;

- количественное измерение факторов изменения среднегодовой производительности труда за счет инновационных мероприя тий;

- проведение расчетов влияния эффективности использования рабочего времени на уровень среднегодовой производительности труда;

- анализ влияния трудоемкости продукции на изменение про изводительности труда на уровне предприятия, цеха;

- анализ эффективности использования рабочего времени работников промышленно-производственного персонала (ППП),рабочих;

- изучение баланса рабочего времени одного среднесписочного работника;

- обоснование затрат рабочего времени и выявление резервов их сокращения по данным фотографии рабочего дня;

- изучение состава, структуры и текучести рабочей силы;

- изучение состава, структуры и использования фонда заработной платы.

В мировой практике для исчисления показателей производительности труда (выработка на одного работающего, рабочего) используются показатели реализованной продукции, условно чистой продукции, прибыли в сопоставимых ценах. Первоначально изучается динамика среднегодовой выработки работающего и рабочего за ряд лет.

Предварительно, на основании данных бухгалтерских балансов и отчётов о прибылях и убытках и формулы товарного баланса найдём объём выпущенной продукции.

Объём выпуска согласно этому методу рассчитывается через выпуск товаров (Nп), остаток товаров на начало периода (Nзап0), остаток товаров на конец периода (Nзап1). Изменение каждого из этих факторов оказывает влияние на размер реализации (N). Для определения их влияния устанавливают взаимосвязь между реализацией и факторами методом балансовой увязки, т.е. с помощью формулы товарного баланса.

Nзап0 + Nп = N – Nзап1 (6)

Чтобы выразить результативный показатель (N) через факторы, формулу товарного баланса преобразуют:

Nп = N – Nзап1 – Nзап0 (7)

При этом в запасы на начало или конец периода будем включать готовую продукцию на складе, а в реализацию – объём выручки, товары отгруженные и дебиторскую задолженность покупателей.

Расчёт объёма выпущенной продукции представлен в таблице 3.1

Таблица 3.1 – Расчёт объёма выпущенной продукции

| Показатель | 2008 | 2009 | 2010 |

| Запасы на начало периода | 19 | 352 | 626 |

| Реализация продукции | 5052 | 5113 | 4883 |

| Запасы на конец периода | 352 | 626 | 803 |

| Выпуск продукции | 4719 | 4839 | 4706 |

На основании полученных данных рассчитаем динамику показателей производительности труда (табл. 3.2).

Таблица 3.2 – Анализ динамики производительности труда

| Показатель | 2008 | 2009 | 2010 |

| 1. Объем реализованной продукции за вычетом налогов, тыс. р. | 4719 | 4839 | 4706 |

| 2. Темпы роста, % | - | 102,5 | 97,3 |

| 3. Среднесписочная численность работников ППП, чел. | 85 | 86 | 83 |

| 4. Темпы роста, % | - | 101,2 | 96,5 |

| 5. Среднесписочная численность рабочих, чел. | 65 | 66 | 63 |

| 6. Темпы роста, % | - | 101,5 | 95,5 |

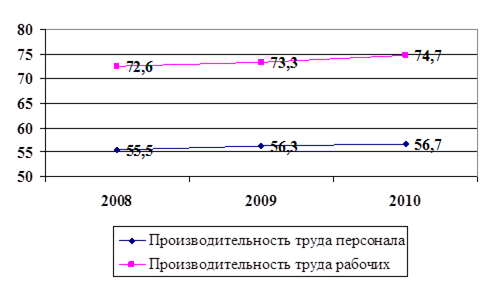

| 7. Среднегодовая выработка на одного работника ППП, (стр. 1 / стр. 3), р. | 55,5 | 56,3 | 56,7 |

| 8. Темпы роста, % | - | 101,4 | 100,8 |

| 9. Среднегодовая выработка на одного рабочего, (стр. 1 / стр. 5), р. | 72,6 | 73,3 | 74,7 |

| 10. Темпы роста, % | - | 101,0 | 101,9 |

Данные таблицы 3.2 показывают, что выпуск продукции ЗАО «Промстройдрев» в 2009 году вырос по сравнению с 2008 годом на 2,5%, однако в 2010 году по сравнению с 2009 годом сократился на 2,7%.

Средняя численность персонала в 2010 году сократилась по сравнению с 2009 годом на 3 человека или на 3,5%. Средняя численность рабочих сократилась на 3 чел. или на 4,5% и составила 63 человека.

Таким образом, среднегодовая выработка на 1 работника в 2010 году выросла на 0,4 млн. руб. или на 0,8% и составила 56,7 млн. руб. Среднегодовая выработка 1 работника выросла на 1,4 млн. руб. или на 1,9% и составила 74,7%.

Динамика производительности труда представлена на рисунке 3.1

Рисунок 3.1 – Динамика показателей производительности труда ЗАО «Промстройдрев»

Рассмотрим влияние факторов на изменение выпуска продукции (табл. 3.3)

Таблица 3.3 – Трудовые факторы, влияющие на выручку организации

| Показатели | 2009 | 2010 | Абсолютное отклонение |

| Выручка от реализации, млн. руб. N | 4839 | 4706 | -133 |

| Среднесписочная численность, чел. R | 86 | 83 | -3 |

| Средняя за период выработка одного работника, млн. руб. D | 56,300 | 56,699 | 0,399 |

Чтобы выразить зависимость выручки от реализации от названных факторов, используем и преобразуем формулу производительности труда:

N = R*D (1)

Влияние изменения численности на изменение выпуска продукции находим с помощью произведения:

ΔNR = ΔR*D0 (2)

где ΔNR — изменение выручки от реализации под влиянием изменения численности работников;

ΔR — абсолютное изменение численности работников в отчетном периоде по сравнению с базисным периодом;

D0 — производительность труда за базисный период.

ΔNR = (-3) х 56,3 = -168,9 млн. руб.

Влияние изменения производительности труда на изменение выручки от реализации находим с помощью выражения:

ΔND = R1*ΔD (3)

где ΔND – изменение выручки от реализации под влиянием изменения производительности труда,

R1 — среднесписочная численность работников за отчетный период;

ΔD — абсолютное изменение производительности труда

ΔND = 83 х 0,399 = 35,9 млн. руб.

Расчет показывает, что в результате снижения численности работников на 3 чел. выпуск уменьшился на 168,9 млн. руб. Положительным фактором оказалась выработка, её рост на 0,399 млн. руб./чел. привел к увеличению выпуска на 35,9 млн. руб., поэтому руководству организации следует прежде всего стремиться к увеличению производительности труда работников.

Прежде чем анализировать выполнение плана по производительности труда, необходимо оценить степень выполнения плана по труду (табл. 3.4).

Таблица 3.4 – Оценка выполнения плана по труду

| №ст | Показатели | 2009 | 2010 | Изменение | Темп роста, % |

| 1 | Объем реализованной продукции, работ и услуг за вычетом налогов в сопоставимых ценах, млн р. | 4839 | 4706 | -133 | 97,3 |

| 2 | Среднесписочная численность работающих ППП, чел. | 86 | 83 | -3 | 96,5 |

| 3 | Среднесписочная численность рабочих, чел. | 66 | 63 | -3 | 95,5 |

| 4 | Среднегодовая выработка на 1-го работающего ППП, тыс. р. | 56,3 | 56,7 | 0,4 | 100,8 |

| 5 | Среднегодовая выработка 1-го рабочего (стр. 1 /стр. 3),тыс. р. | 73,3 | 74,7 | 1,4 | 101,9 |

| б | Количество отработанных человеко-часов всеми работниками ППП, ч-ч. | 146311,8 | 139360,3 | -6951,5 | 95,2 |

| 7 | Количество отработанных человеко-часов всеми рабочими, ч-ч | 112285,8 | 105779,5 | -6506,3 | 94,2 |

| 8 | Количество человеко-дней, отработанных всеми работниками ППП за год, ч-д | 18404 | 17596 | -808 | 95,6 |

| 9 | Количество человеко-дней.отработанных всеми рабочими за год, тыс. | 14124 | 13356 | -768 | 94,6 |

| 10 | Часовая выработка работающего ППП (стр. 1 / стр. 6), р./ч | 0,033 | 0,034 | 0,001 | 102,1 |

| В том числе рабочего (стр. 1 / стр. 7) | 0,043 | 0,044 | 0,001 | 103,2 | |

| 11 | Средняя продолжительность рабочего дня 1-го работающего (стр. 6 / стр. 8), ч. | 7,95 | 7,92 | -0,03 | 99,6 |

| В том числе рабочего (стр. 7 / стр. 9) | 7,95 | 7,92 | -0,03 | 99,6 | |

| 12 | Среднее количество времени, отработанного одним работающим в год: | ||||

| дней (стр. 8 / стр. 2) | 214 | 212 | -2 | 99,1 | |

| часов (стр. 6/стр. 2) | 1701,3 | 1679,04 | -22,26 | 98,7 | |

| В том числе рабочими: | |||||

| дней (стр. 8/стр. 3) | 278,8 | 279,3 | 0,5 | 100,2 | |

| часов(стр. 6 / стр. 3) | 1701,3 | 1679,04 | -22,26 | 98,7 | |

| 13 | Удельный вес рабочих в общей численности работающих, % | 0,767 | 0,759 | -0,008 | 98,9 |

| 14 | Среднедневная выработка, р. | ||||

| ППП (стр. 1/стр. 8) | 0,263 | 0,267 | 0,005 | 101,7 | |

| рабочего (стр. 1 / стр. 9) | 0,343 | 0,352 | 0,010 | 102,8 |

Данные таблицы 3.4 показывают, что количество отработанных человеко-часов всеми работниками снизился на 6951,5 ч-ч или на 4,8%, количество отработанных человеко-часов рабочими снизился на 6506,3 ч-ч или на 95,8%.

Количество человеко-дней, отработанных всеми работниками сократилось на 808 ч-д или на 4,4%. Количество человеко-дней, отработанных рабочими сократилось на 768 ч-д или на 5,4%.

Часовая выработка работающего выросла на 0,001 млн. руб. или на 2,1%. часовая выработка рабочего выросла на 0,001 млн. руб. или на 3,2%.

Рассмотрим динамику среднегодовой выработки одного работника и факторы на неё влияющие (табл. 3.5)

Таблица 3.5 – Данные для анализа факторов, влияющих на динамику среднегодовой выработки одного работника

| Показатель | 2009 | 2010 | Изменение |

| Удельный вес рабочих в общей численности работников | 0,767 | 0,759 | -0,008 |

| Количество отработанных дней одним рабочим за год, дн. | 214 | 212 | -2 |

| Среднего продолжительность рабочего дня, ч. | 7,95 | 7,92 | -0,03 |

| Среднечасовая выработка продукции, млн. руб. | 0,043 | 0,044 | 0,001 |

| Среднегодовая выработка одного работника, млн. руб. | 73,3 | 74,7 | 1,4 |

Таким образом, несмотря на общее увеличение производительности работников организации, среднегодовая выработка рабочих снизилась на 0,008 млн. руб.

Найдём влияние факторов на снижение среднегодовой выработки одним рабочим с помощью метода абсолютных разниц.

Метод абсолютных разниц является одной из модификаций элиминирования. Это математическое упрощение способа цепных подстановок, в основе которого лежит вынесение общего множителя за скобки. В детерминированном анализе применяется для мультипликативных моделей и смешанных моделей типа у = (а - b)с и у = а(b - с).

Алгоритм расчёта для мультипликативной факторной модели типа у = a • b • c • d.

Δуа = Δa • bпл • cпл • dпл,

Δуb = aф • Δb • cпл • dпл,

Δус = aф • bф • Δc • dпл,

Δуd = aф • bф • cпл • Δd,

Δу = aф • bф • cф • dф - aпл • bпл • cпл • dпл,

Δу = Δуа • Δуb • Δyc • Δyd.

За счёт снижения удельного веса рабочих в общей численности работников среднегодовая выработка рабочих снизилась на:

В1 = -0,092 х 214 х 7,95 х 0,005971 = -0,953 млн. руб.

За счёт снижения количества отработанных дней одним рабочим за год среднегодовая выработка рабочих снизилась на:

В2 = 0,571 х (-2) х 7,95 х 0,005971 = -0,054 млн. руб.

За счёт сокращения средней продолжительности рабочего дня среднегодовая выработка рабочих снизилась на:

В3 = 0,571 х 212 х (-0,03) х 0,00059 = 0,022 млн. руб.

За счёт увеличения среднечасовой выработки продукции среднегодовая выработка рабочих выросла на:

В4 = 0,571 х 212 х 7,92 х 0,00059 = 0,566 млн. руб.

Таким образом, одним из основных факторов, повлиявших на снижение среднечасовой выработки, послужило сокращение рабочего времени.

Важной частью анализа трудовых ресурсов является анализ использования рабочего времени.

Найдём влияние факторов на изменение фонда заработной платы ЗАО «Промстройдрев» в 2010 году (таблица 3.6).

Таблица 3.6 – Использование персонала ЗАО «Промстройдрев» в 2009-2010 гг.

| Показатель | 2009 | 2010 | Изменение | Темп роста |

| Среднегодовая численность рабочих | 92 | 170 | 78 | 184,8 |

| Отработано за год одним рабочим дней | 214 | 212 | -2 | 99,1 |

| Средняя продолжительность рабочего дня | 7,95 | 7,92 | -0,03 | 99,6 |

| Отработано за год одним рабочим часов | 1860,3 | 1837,44 | -22,86 | 98,8 |

| Фонд рабочего времени | 156519,6 | 285436,8 | 128917,2 | 182,4 |

Данные таблицы 3.6 показывает, что за 2010 год среднегодовая численность работников увеличилась на 78 чел. или на 84,8%, количество отработанных одним рабочим часов снизилось на 2 дня или на 0,9%, средняя продолжительность рабочего дня снизилась на 0,03 часа или на 0,4%. Количество часов, отработанных одним рабочим снизилось на 22,86 ч. или на 1,3%. Таким образом, общий фонд рабочего времени увеличился на 128917,2 ч-ч. или на 5,3%.

Расчёт факторов можно провести с помощью любого из методов детерминированного факторного анализа, например цепной подстановки. Этот метод заключается в получении ряда промежуточных значений обобщающего показателя путём последовательной замены базисных значений факторов на фактические. Разность двух промежуточных значений обобщающего показателя в цепи подстановок равна изменению обобщающего показателя, вызванного изменением соответствующего фактора. Этот метод используется для расчёта влияния факторов во всех типах детерминированных факторных моделей: аддитивных, мультипликативных, кратких и смешанных (комбинированных).

В общем виде имеем следующую систему расчётов по методу цепных подстановок (на примере мультипликативной модели):

Y0 = a0 · b0 • c0 • d - базовое значение обобщающего показателя;

Ya = a1 • b0 • c0 • d0 - промежуточное условное значение;

Yb = a1 • b1 • c0 • d0 - промежуточное условное значение;

Yc = a1 • b1 • c1 • d0 - промежуточное условное значение;

Y1 = (a1 • b1 • c1 • d1…) - фактическое значение.

Общее абсолютное отклонение обобщающего показателя определяется по формуле

Δy = y1 - y0 = a1 • b1 • c1 • d1… - a0 • b0 • c0 • d0…

Общее отклонение обобщающего показателя раскладывается на факторы:

- за счёт изменения фактора а

Δya = ya - y0 = a1 • b0 • c0 • d0… - a0 • b0 • c0 • d0;

- за счёт изменения фактора b

Δyb = yb - ya = a1 • b1 • c0 • d0… - a1 • b0 • c0 • d0…

Таким образом, найдём данные для факторного анализа фонда рабочего времени (таблица 3.7).

Таблица 3.7 – Данные для факторного анализа фонда рабочего времени

| Результативный показатель | Фактор | Значение | ||

| ЧР | Д | П | ||

| Т0 | 92 | 214 | 7,95 | 156519,6 |

| Тусл1 | 170 | 214 | 7,95 | 289221 |

| Тусл2 | 170 | 212 | 7,95 | 286518 |

| Т1 | 170 | 212 | 7,92 | 285436,8 |

Таким образом, исходя из представленных выше расчётов, общее изменение фонда рабочего времени равно:

ΔТ = Т1 – Т2 = 285436,8 – 156519,6 = 128917,2 ч-ч.

Рассчитаем влияние факторов:

ΔТВ1=Тусл1 – Т0 = 289221 – 156519,6 = 132701,4 ч-ч.

ΔТВ2=Тусл2 – Тусл1= 286518 – 289221 = -2703 ч-ч.

ΔТВ3=Т1 – Тусл2 = 285436,8 – 286518 = -1081,2 ч-ч

Анализ рассчитанных данных показывает, что за 2010 год общее количество рабочего времени выросло на 132701,4 ч-ч. За счёт роста численности работников на 78 чел. общий фонд рабочего времени вырос на 132701,4 ч-ч., за счёт снижения количества отработанных дней на 2 дня общий фонд рабочего времени снизился на -2703 ч-ч., за счёт снижения средней продолжительности рабочего дня общий фонд рабочего времени снизился на –1081,2 ч-ч.

Полноту использования персонала можно оценить по количеству отработанных дней и часов одним работником за анализируемый период времени, а также по степени использования фонда рабочего времени. Такой анализ проводится по каждой категории работников, по каждому производственному подразделению и в целом по предприятию.

Фонд рабочего времени (Г) зависит от численности рабочих (ЧР), количества отработанных дней одним рабочим в среднем за год (Д) и средней продолжительности рабочего дня (П):

Т=ЧР х Д хП

где ЧР – численных работников;

Д – количество отработанных дней одним рабочим;

П – средняя продолжительность рабочего дня

Для выявления причин целодневных и внутрисменных потерь рабочего времени сопоставляют данные фактического и планового баланса рабочего времени. Они могут быть вызваны разными объективными и субъективными обстоятельствами, не предусмотренными планом: дополнительными отпусками с разрешения администрации, заболеваниями рабочих с временной потерей трудоспособности, прогулами, простоями из-за неисправности оборудования, машин, механизмов, из-за отсутствия работы, сырья, материалов, электроэнергии, топлива и т.д. Каждый вид потерь анализируется подробнее, особенно те, которые зависят от предприятия. Уменьшение потерь рабочего времени по причинам, зависящим от трудового коллектива, является резервом увеличения производства продукции, который не требует дополнительных капитальных вложений и позволяет быстро получить отдачу.

Рассмотрим использование рабочего времени ЗАО «Промстройдрев» (табл. 3.8)

Таблица 3.8 – Анализ использования фонда рабочего времени

| Показатель | 2009 | 2010 | Изменение | |

| На одного рабочего | На всех рабочих | |||

| 1. Календарное количество дней | 365 | 365 | 0 | 0 |

| 2. Выходные и праздничные дни | 111 | 111 | 0 | 0 |

| 3. Номинальный фонд рабочего времени, дн. | 254 | 254 | 0 | 0 |

| 4. Неявки на работу, дн. | 40 | 42 | 2 | 340 |

| - ежегодные отпуска | 26 | 27 | 1 | 170 |

| - больничные | 12 | 12 | 0 | 0 |

| - простои | 2 | 3 | 1 | 170 |

| 5. Явочный фонд рабочего времени, дн. | 214 | 212 | -2 | -340 |

| 6. Продолжительность рабочей смены, ч. | 8 | 8 | 0 | 0 |

| 7. Бюджет рабочего времени, ч. | 1712 | 1696 | -16 | -2720 |

| 8. Предпразничные сокращённые дни, ч. | 9 | 9 | 0 | 0 |

| 9. Внутрисменные простои, ч. | 1,7 | 7,96 | 6,26 | 1064,2 |

| 10. Полезный фонд рабочего времени, ч. | 1701,3 | 1679,04 | -22,26 | -3784 |

| 11. Средняя продолжительность рабочей смены,ч | 7,95 | 7,92 | -0,03 | -5,1 |

Анализ таблицы 3.8 показывает, что полезный фонд рабочего времени на одного работника сократился на 22,26 ч-ч, на всех – 3784 ч-ч., что является весьма существенным резервом роста фонда заработной платы. Сильное влияние на снижение полезного фонда рабочего времени оказал рост внутрисменных простоев на 6,26 ч.ч на одного работника и 1064,2 ч.ч. – на всех.

Следующим этапом анализа эффективности использования трудовых ресурсов является анализ эффективности использования средств на оплату труда.

Рассмотрим показатели заработной платы ЗАО «Промстройдрев».

Анализ фонда заработной платы предприятия призван решать следующие задачи:

- изучение темпов роста заработной платы в сравнении с темпами роста производительности труда: для расширенного воспроизводства темпы роста не должны превыщать темпов роста его производительности, т.е. рост уровня оплаты труда должен осуществляться за счёт интенсивных факторов;

- осуществление систематического контроля за использованием фонда зараотной платы, недопущение как перерасхода, так и необоснованной экономии фонда оплаты труда;

- определение и внедрение наиболее прогрессивных систем оплаты труда, применяемых на данном предприятии, с целью оптимизации величины фонда оплаты труда, уровня материального стимулирования работников и снижения издержек предприятия;

- определение и регулирование наиболее оптимальной структуры численности работников предприятия, обеспечивающей выполнение производственных заданий с наименьшими трудовыми и финансовыми затратами;

- повышение эффективности использования фонда оплаты труда с точки зрения финансово-экономической деятельности предприятия — получения максимальных соотношений прибыль—заработная плата, выручка—заработная плата, объем производства—заработная плата;

- поиск резервов повышения эффективности использования трудовых ресурсов, в частности сокращения простоев, непроизводительных потерь рабочего времени;

- максимальное обеспечение социальной защищенности работников предприятия, позволяющее избежать текучести наиболее квалифицированных кадров и, в конечном счете, ведущее к повышению производительности труда.

Выполнение этих задач будет способствовать укреплению и организациях трудовой и финансовой дисциплины, внедрению коммерческого расчета и рациональному использованию трудовых ресурсов.

Источниками информации для анализа фонда заработной платы являются: смета расходов, статистическая отчетность по труду, данные табельного учета и отдела кадров, лицевые счета, расчетные или расчетно-платежные ведомости, расчеты средней заработной платы отдельных категорий работников и др.

Анализ фонда заработной платы предприятия необходимо начать с анализа состава и структуры фонда заработной платы (табл. 3.9).

Таблица 3.9 – Анализ состава фонда заработной платы (млн. руб.)

| Показатели | 2009 | 2010 | Изменение | Темп роста |

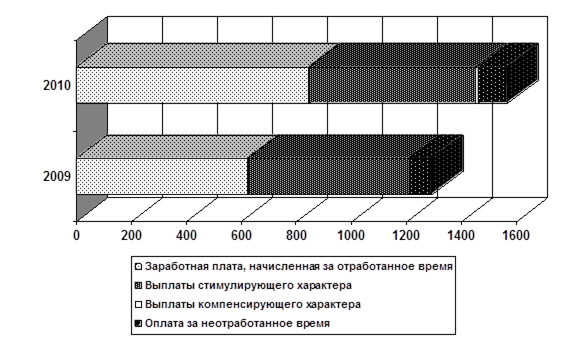

| Заработная плата, начисленная за отработанное время | 623,2 | 845,5 | 222,3 | 135,6 |

| Выплаты стимулирующего характера | 589,6 | 606,0 | 16,4 | 102,7 |

| Выплаты компенсирующего характера | 0,0 | 11,0 | 11,0 | - |

| Оплата за неотработанное время | 80,2 | 103,3 | 23,2 | 128,9 |

| Всего фонд заработной платы | 1293,0 | 1565,8 | 272,8 | 121,0 |

Динамика фонда заработной платы и его структуры представлена на рис. 3.2.

Рисунок 3.2 – Динамика фонда заработной платы ЗАО «Промстройдрев» и его структуры и 2009-2010 гг.

Как показывает анализ табл. 3.9 и рис. 3.2 в исследуемой организации фонд заработной платы складывается из заработной платы, начисленной за рабочее время, выплат стимулирующего характера, выплат компенсирующего характера и оплаты за неотработанное время.

Заработная плата, начисленная за рабочее время, в 2010 году по сравнению с 2009 годом увеличилась на 222,3 млн. руб. или на 35,6%, выплаты стимулирующего характера увеличились на 16,4 млн. руб. или на 2,7%, выплаты стимулирующего характера увеличились на 11 млн. руб., оплата на неотработанное время увеличилась на 23,2 млн. руб. или на 28,9%. Всего за анализируемый период фонд заработной платы ЗАО «Промстройдрев» вырос на 272,8 млн. руб. или на 21,0%.

Данные о динамике заработной платы представлены в таблице 3.10.

Таблица 3.10 – Показатели по труду и заработной плате ЗАО «Промстройдрев»

| Показатели | 2009 | 2010 | Абсолютное отклонение | Темп роста |

| Среднесписочная численность работников | 86 | 83 | -3 | 96,5 |

| Фонд заработной платы работников списочного состава, млн. руб. | 1293 | 1565,8 | 272,8 | 121,1 |

| Среднемесячная заработная плата, млн. руб. | 1,253 | 1,572 | 0,319 | 125,5 |

Как видно из таблицы 3.10, за 201 года среднесписочная численность работников ЗАО «Промстройдрев» снизилась на 3 чел. или на 2,5%. Среднемесячная заработная плата в 2009 году составила 1253 тыс. руб., а в 2010 – 1572 тыс. руб., увеличившись по сравнению с 2009 годом на 25,5%.

Эффективность использования затрат на оплату труда работников исследуемой организации отражает такой показатель как зарплатоотдача – отношение затрат на оплату труда к выработке, выраженную в выручке от реализации услуг.

Зарплатоотдача ЗАО «Промстройдрев» и её динамика представлена в таблице 3.11

Таблица 3.11 – Динамика зарплатоотдачи ЗАО «Промстройдрев» в 2009-2010 гг.

| Показатели | 2009 | 2010 | Изменение | Темп роста |

| Выручка от реализации, млн. руб. | 2047,4 | 2270,2 | 222,8 | 110,9 |

| Чистая прибыль, млн. руб. | 8,4 | 143 | 134,6 | 1702,4 |

| Фонд заработной платы работников списочного состава, млн. руб. | 86 | 83 | 407,1 | 304,3 |

| Зарплатоотдача, млн. руб. | 10,3 | 3,7 | -6,5 | 36,4 |

| Рентабельность ФЗП | 4,2 | 23,6 | 19,4 | 559,5 |

Анализ данных таблицы 3.11 показывает, что за 2009 год произошло снижение зарплатоотдачи. За анализируемый период данный показатель уменьшился на 6,5 руб. или на 34,2% и составил 3,7 руб. на 1 руб. фонда заработной платы. В то же время рост чистой прибыли обусловил рост рентабельности заработной платы. Этот показатель вырос на 19,4% и составил 23,6%.

Отрицательная динамика данного показателя показывает снижение эффективности использования заработной платы. Данный факт связан с увеличением средней заработной платы в связи с выполнением постановления правительства.

В процессе анализа следует также установить соответствие между темпами роста средней заработной платы и производительностью труда. Как уже отмечалось, для расширенного воспроизводства, получения прибыли и рентабельности нужно, чтобы темпы роста производительности труда опережали темпы роста его оплаты. Если такой принцип не соблюдается, то происходят перерасход фонда зарплаты, повышение себестоимости продукции и соответственно уменьшение суммы прибыли. В связи с этим анализ использования средств на оплату труда в исследуемой организации имеет важное значение.

Как уже указывалось, наиболее обобщающим показателем производительности труда в нашем примере является выручка от реализации услуг на одного работающего. Изменение среднего заработка работающих за определённый период времени характеризуется его индексом, который определяется отношением средней зарплаты за отчётный период к средней зарплате в базисном периоде. Аналогичным образом рассчитывается индекс производительности труда (таблица 3.12).

Таблица 3.12 – Анализ темпов роста средней заработной платы и производительности труда

| Показатели | 2009 | 2010 | Абсолютное отклонение | Темп роста |

| Среднемесячная заработная плата, млн. руб. | 1,253 | 1,572 | 0,319 | 125,5 |

| Объём выполненных работ на 1 работника, млн. руб. | 22,3 | 13,4 | -8,9 | 60,0 |

Данные таблиц 3.12 показывает, что за 2010 г. темпы роста производительности труда опережают темпы роста заработной платы. Таким образом, в исследуемой организации не соблюдается принцип опережения темпов роста производительности труда темпами роста его оплаты. Коэффициент опережения равен 0,46 (0,6 / 1,299).

Таким образом, анализ показателей хозяйственной деятельности исследуемой организации показывает, что за 2010 год среднегодовая численность работников ЗАО «Промстройдрев» увеличилась на 78 чел. или на 84,8%, количество отработанных одним рабочим часов снизилось на 2 дня или на 0,9%, средняя продолжительность рабочего дня снизилась на 0,03 часа или на 0,4%. Количество часов, отработанных одним рабочим снизилось на 22,86 ч. или на 1,3%. Таким образом, общий фонд рабочего времени увеличился на 128917,2 ч-ч. или на 5,3%.

Анализ показывает, что за 2010 год общее количество рабочего времени выросло на 132701,4 ч-ч. За счёт роста численности работников на 78 чел. общий фонд рабочего времени вырос на 132701,4 ч-ч., за счёт снижения количества отработанных дней на 2 дня общий фонд рабочего времени снизился на -2703 ч-ч., за счёт снижения средней продолжительности рабочего дня общий фонд рабочего времени снизился на -1081,2 ч-ч. Полезный фонд рабочего времени на одного работника сократился на 22,26 ч-ч, на всех – 3784 ч-ч., что является весьма существенным резервом роста фонда заработной платы. Сильное влияние на снижение полезного фонда рабочего времени оказал рост внутрисменных простоев на 6,26 ч.ч на одного работника и 1064,2 ч.ч. – на всех.

В результате увеличения численности работников на 78 чел. выручка возросла на 792,402 млн. руб. Ещё одним положительным фактором оказалась выработка, её рост на 0,849 млн. руб./чел. привел к существенному увеличению выручки на 144,33 млн. руб., поэтому руководству организации следует прежде всего стремиться к увеличению производительности труда работников.

Среднемесячная заработная плата в 2009 году составила 180 тыс. руб., а в 2010 – 297 тыс. руб., увеличившись по сравнению с 2009 годом на 64,4%. За 2010 год произошло снижение зарплатоотдачи. За анализируемый период данный показатель уменьшился на 1,603 руб. или на 34,2% и составил 3,086 руб. на 1 руб. фонда заработной платы.

За 2010 г. темпы роста производительности труда не опережают темпы роста заработной платы. Таким образом, в исследуемой организации не соблюдается принцип опережения темпов роста производительности труда темпами роста его оплаты.

Факторы роста производительности труда по сфере своего действия подразделяются на внутрипроизводственные и отраслевые.

К внутрипроизводственным относятся факторы, действующие на предприятиях всех отраслей народного хозяйства. Все их многообразие сводится к следующим укрупненным группам: повышению технического уровня производства, совершенствованию управления, организации производства и труда, изменению объема и структуры производства.

К внутрипроизводственным относятся факторы, действующие на предприятиях всех отраслей народного хозяйства. Все их многообразие сводится к следующим укрупненным группам: повышению технического уровня производства, совершенствованию управления, организации производства и труда, изменению объема и структуры производства.

Кроме факторов, действующих на предприятиях, на уровень и темпы роста производительности труда влияют отраслевые факторы: специализация, концентрация и комбинирование, освоение новых производств, изменение размещения отрасли по территории страны, изменение темпов роста и доли подотраслей и производств.

Исходя из сущности производительности труда, можно сказать, что на уровне предприятия её рост найдёт проявление в:

увеличении массы продукции, создаваемой при использовании единицы ресурса труда;

- снижении затрат труда (трудоёмкости) на единицу продукции;

- снижении затрат заработной платы на один рубль продукции;

- повышении качества продукции;

- сокращении времени выпуска и обращения товаров;

- увеличении количества новой продукции и сокращении времени продвижения её на рынок.

Для обоснования внедрения инвестиционного проекта рассмотрим предварительно показатели себестоимости предприятия (таблица 4.1).

Таблица 4.1 – Состав себестоимости ЗАО «Промстройдрев» и его динамика

| Статья затрат | 2009 | 2010 | Изменение | |||

| сумма | уд. вес | сумма | уд. вес | суммы | уд. веса | |

| Сырьё и основные материалы без возвратных отходов | 29338,9 | 58,3 | 36971,1 | 56,8 | 7632,2 | -1,5 |

| Транспортно-заготовительные расходы | 1409,1 | 2,8 | 2017,8 | 3,1 | 608,7 | 0,3 |

| Вспомогательные материалы | 5686,6 | 11,3 | 8852,2 | 13,6 | 3165,6 | 2,3 |

| Топливо и энергия | 2667,1 | 5,3 | 3319,6 | 5,1 | 652,5 | -0,2 |

| Зарплата производственных рабочих | 1258,1 | 2,5 | 1497,1 | 2,3 | 239,0 | -0,2 |

Продолжение таблицы 4.1

| Отчисления на соцстрах | 452,9 | 0,9 | 520,7 | 0,8 | 67,8 | -0,1 |

| Общепроизводственные расходы | 3824,6 | 7,6 | 4816,6 | 7,4 | 992,0 | -0,2 |

| Общехозяйственные расходы | 4478,8 | 8,9 | 5272,3 | 8,1 | 793,5 | -0,8 |

| Коммерческие расходы | 956,2 | 1,9 | 1692,3 | 2,6 | 736,1 | 0,7 |

| Отчисления в инновационный фонд | 251,6 | 0,5 | 390,5 | 0,6 | 138,9 | 0,1 |

| Полная себестоимость | 50324 | 100 | 65090 | 100 | 14766 | 0 |

Структура себестоимости по статьям затрат в 2008 году значительно не изменилась. Так, увеличился удельный вес вспомогательных материалов (на 2,3%), коммерческих расходов (на 0,7%), транспортно-заготовительных расходов (на 0,3%), отчисление в инновационный фонд (на 0,1%). В то же время снизится удельный вес сырья и основных материалов (на 1,5%), общехозяйственных расходов (на 0,8%), топлива и энергии (на 0,2%), зарплаты производственных рабочих (на 0,2%), общепроизводственных расходов (на 0,2%), отчислений на социальное страхование (на 0,1%). В исследуемом году основную часть себестоимости продукции по-прежнему составляют сырьё и материалы.

Согласно анализу, проведённому экономическим отделом предприятия, увеличение расхода сырья и материалов на производство продукции как основной статьи затрат на 84,5% связаны с изменением объёма выпускаемой продукции, на 7,4% – с изменением структуры (выпуск более материалоёмких продуктов) и на 8,1% с изменением уровня материальных затрат на единицу продукции.

Исходя из этого для снижения материалоёмкости продукции на исследуемом предприятии ЗАО «Промстройдрев» было принято решение о введении инноваций, связанных с техническим перевооружением оборудования для производства продукции. В свою очередь повышение автоматизации производства позволит высвободить рабочую силу, что приведёт к повышению производительности труда.

Руководством предприятия в целях снижения себестоимости продукции, потерь качества продукции в рамках инвестиционного проекта особое внимание было уделено сушке пиломатериалов.

Сушка пиломатериалов один из важнейших технологических процессов в лесопилении и деревообработке, способствующий повышению качества пиломатериалов и заготовок и увеличению срока службы изделий из древесины.

Древесина, содержащая большое количество воды, легко поражается синевой, грибами, в результате чего она загнивает. Изготовленная из влажной древесины продукция и просыхающая в готовом состоянии быстро теряет свои качества, рассыхается, коробиться и т.д.

Таким образом, древесину высушивают с целью:

1) предупреждение размеро- и формоизменяемости деталей;

2) предохранение от порчи и загнивания;

3) Увеличение удельной прочности;

4) Повышение качества отделки и склеивания.

В целях совершенствования процесса сушки древесины руководством предприятия принято решение о приобретении, монтаже и использовании сушильного комплекса «ЛесТехИнвест», который предназначен для сушки обрезных и необрезных пиломатериалов хвойных (ель, сосна, лиственница) и лиственных (дуб, бук, клён, ясень, берёза, ольха, орех и т.д.) пород толщиной от 19 до 100 мм.

Здание блока сушильных камер построено из кирпича с железобетонным каркасом.

Сушильный комплекс «ЛесТехИнвест» состоит из 17 паровоздушных сушильных камер, различных по своей конструкции и назначению. Вместимость одной камеры составляет 55 – 60 м³. Сушильный комплекс «ЛесТехИнвест» принимает заказы на сушку различных объёмов древесины.

Сушильный блок представляет собой оборудованное мостовым краном, грузоподъёмностью 5 тонн, предкамерное помещение, с обеих сторон которого расположены сушильные камеры. В этом же помещении происходит пакетное формирование штабелей в ручную.

Штабель формируется из двух пакетов мостовым краном на вагонетках, которые направляются в сушильные камеры.

Закатка и выкатка вагонеток производится с помощью тросов, установленными для этого специальными лебёдками. Пакет сухих пиломатериалов краном переносится на склад сухих пиломатериалов.

Таким образом, на исследуемом предприятии ЗАО «Промстройдрев» основными факторами снижения себестоимости являются внутрипроизводственные факторы, в-основном, связанные с техническим перевооружением оборудования для производства древесины.

На ЗАО «Промстройдрев» предусматривается техническое перевооружение производственного цеха, а именно ввод сушильного комплекса «ЛесТехИнвест», что позволит выпустить дополнительной продукции на 10,2 млн. руб. в год больше.

Таким образом, используя фонд заработной платы за 2010 год рассчитаем резервы снижения себестоимости вследствие технического перевооружения.

Предварительно рассчитаем средние затраты на оплату персонала в 2010 году (тыс. руб. / час):

За счёт внедрения сушильного комплекса «ЛесТехИнвест» годовой резерв снижения себестоимости равен 28512 тыс. руб. (2880 х 9,9).

Общий резерв роста прибыли составит 28,512 + 10,2 = 38,712 млн. руб. в год. или 38,712 / 12 = 3,226 млн. руб. в мес.

Рассмотрим инвестиционный процесс по данной операции на примере приобретения сушильного комплекса «ЛесТехИнвест».

Поставщиком необходимого оборудования явилось ЗАО «Технотрон», реализующее оборудование для различных отраслей экономики. Цена сушильного комплекса «ЛесТехИнвест» составляла 56790000 руб., в том числе 8662880 руб. НДС. Срок использования оборудования шесть лет, способ начисления амортизации линейный, норма амортизации 16,67%.

Предварительно руководство ЗАО «Промстройдрев» рассматривало два варианта финансирования проекта: лизинг и банковский кредит.

Лизинг позволяет каждому участнику лизинговой сделки решать важнейшие задачи.

Лизингодатель имеет следующие преимущества:

- получение доходов на протяжении всей лизинговой сделки;

- объект лизинга фактически выступает залогом, т.е. формой исполнения обязательств лизингополучателя, что минимизирует риски лизингодателя;

- расширение номенклатуры продукции, с которой он выступает на внутреннем и внешнем рынках;

- обеспечение реализации технических средств и предоставление соответствующих услуг, предоставление которых невозможно или невыгодно на других условиях;

- повышение экономической эффективности оборудования, сдаваемого в лизинг, путем отбора выгодных контрактов;

- создание и расширение круга своих постоянных партнеров, укрепление с ними деловых связей, минуя посредников;

- облегченная возможность получить в банке кредит при наличии материального обеспечения этого кредита – имущества и оборудования [11, с. 227].

Сточки зрения лизингополучателя, лизинговые операции имеют ряд преимуществ по сравнению с долгосрочной банковской ссудой:

- предполагается 100%-ное кредитование приобретения имущества без отвлечения собственных средств;

- наличие разнообразных льгот по налогообложению и амортизации;

- риск устаревания оборудования и другие риски ложатся на лизингодателя;

- возможны более гибкие соглашения в части организации платежей, чем при ссуде;

- возможность использовать больше оборудование, транспортных средств при относительно низких текущих затратах, чем при покупке;

- не требуется залог имущества лизингополучателя [7, с. 345].

Изготовителю (поставщику) оборудования лизинг позволяет:

- увеличить объемы реализации продукции, что приводит к увеличению массы прибыли;

- расширить рынки сбыта и круг покупателей продукции;

- снизить издержки на рекламу, изучение рынка, поиск потребителей (поскольку эти мероприятия осуществляет и лизинговая компания);

- получить постоянного и надежного партнера в лице лизингодателя;

- включить в список потенциальных потребителей продукции те предприятия, которые из-за недостатка собственных или заемных средств оказались бы вне сферы экономических интересов производителя.

В результате, перекладывая на лизинговую компанию вопросы конъюнктуры рынка, поиска реальных и потенциальных покупателей, производитель может сконцентрировать свои ресурсы на выпуске машин и оборудования.

Интерес коммерческих банков к лизинговым операциям обусловлен следующими обстоятельствами:

- конкуренция на рынке традиционных услуг толкает банки к поиску новых выгодных вложений средств;

- лизинг имеет реальное материальное обеспечение в виде движимого имущества, находящегося в собствености лизингодателя, поэтому реализация имущественных прав существенно упрощается по сравнению с залогом;

- лизинговые операции имеют более высокий уровень рентабельности по сравнению с долгосрочным кредитованием;

- развивая лизинг, банки имеют возможность расширить круг надежных клиентов и повысить качество их обслуживания;

- учитывая долгосрочный характер лизинговых операций, банк получает стабильный доход в течение длительного времени [7, с. 345].