2020-01-14

2020-01-14 143

143

В целом анализ взаимосвязи „ затраты –объем –прибыль ” направлен на подготовку рациональных управленческих решений.

Анализ взаимосвязи „ затраты –объем –прибыль ” позволяет оперативно оценить влияние величины и структуры затрат на прибыль, которая дает возможность управлять его объемом в процессе планирования.

Результатом анализа взаимосвязи „ затраты –объем –прибыль ” есть определения точки безубыточности. Поэтому данный анализ еще называют анализом безубыточности.

В процессе проведения анализа безубыточности строят такие предположения:

— все затраты можно четко поделить на сменные и постоянные;

— объем производства равняется объему реализации в аналогичном периоде;

— сменные затраты являются пропорциональными, а постоянные –функцией времени;

— цены на продукцию не зависят от объемов ее производства и являются стабильными в пределах анализируемого периода.

Анализ безубыточности осуществляется поэтапно:

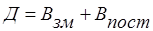

1. Определение маржинальной прибыли как различия между выручкой от реализации и переменными затратами, или силы постоянных затрат и прибыли:

(2.4.1)

(2.4.1)

(2.4.2)

(2.4.2)

где МП- маржинальная прибыль за период, который анализируется;

Д – чистый доход (выручка) от реализации продукции за период что анализируется;

Взм – постоянные затраты за период, который анализируется;

Впост – постоянные затраты за период, который анализируется;

П – операционная прибыль;

Маржинальная прибыль является верхней границей прибыли при изменении величины Впост, когда Впост равняется нулю, операционная прибыль называется маржинальной.

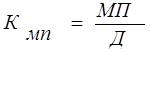

2. Рассчитывается маржинальная прибыль как соотношения маржинальной прибыли и выручки (чистого дохода) от реализации:

(2.4.3)

(2.4.3)

где Кмп – коэффициент маржинальной прибыли за период, который анализируется;

МП – маржинальная прибыль за период, который анализируется;

Д – чистый доход за период, который анализируется.

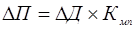

Коэффициент маржинальной прибыли показывает частицу маржинальной прибыли в чистом доходе. Если цены и нормы сменных затрат являются стабильными, то коэффициент маржинальной прибыли является стабильной величиной. Тогда изменение операционной прибыли вследствие изменения объема производства можно определить за формулой:

(2.4.4)

(2.4.4)

где  - сменная операционной прибыли;

- сменная операционной прибыли;

- сменный чистый доход;

- сменный чистый доход;

Кмп - коэффициент маржинальной прибыли за период, который анализируется;

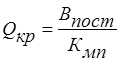

1. Определение точки безубыточности – объем производства и реализации продукции, за который полученные доходы от реализации продукции (работ, услуг) равняются затратам на ее производство и реализацию.

Для определения точки безубыточности (критического объема) в натуральном выражении используют такую формулу:

(2.4.6)

(2.4.6)

где  - критический объем реализации, в натуральных единицах измерения;

- критический объем реализации, в натуральных единицах измерения;

Ц – цена единицы продукции;

- сменные затраты на единицу продукции;

- сменные затраты на единицу продукции;

В пост – постоянные затраты на весь объем;

Денежная форма критического объема рассчитывается за формулой:

(2.4.7)

(2.4.7)

где - критический объем реализации, в натуральных единицах измерения;

Впост - постоянные затраты на весь объем;

Кмп - коэффициент маржинальной прибыли за период, который анализируется;

Итак, в точке безубыточности выручка от реализации равняется затратам на ее производство и реализацию, то есть:

(2.4.8)

(2.4.8)

Отсюда имеем  (2.4.9)

(2.4.9)

Поскольку левая часть равенства есть маржинальной прибылью (согласно формуле 2.4.1), то точке безубыточности постоянные затраты возмещаются за счет маржинальной прибыли.

(2.4.10)

(2.4.10)

Определим точку безубыточности на примере предприятия „Омега”:

Сменные затраты = 2600+390+2600+1350 = 6940грн;

Постоянные затраты = 100+150+1872+1305 = 3427грн;

Рентабельность = 14960/7171 = 1,7%

Прибыль = 10%*10387 = 1038,7 грн.

ТБ = 3427/(1-6940/14976) = 685,4

Двумя самыми важными линиями на графике есть функции чистого дохода и совокупных затрат. Точка их пересечения показывает тот объем производства, за которого прибыль предприятия будет равняться нулю, то есть выручка будет равняться совокупным затратам. Итак, точка пересечения линии выручки от реализации (чистого дохода) и линии затрат на производство и реализацию продукции определяет точку критического объема, объема реализации (точку безубыточности, порог рентабельности). Любое различие по вертикали между линиями выручки и совокупных затрат справа от точки безубыточности показывает прибыль за данного объема производства, а зона убытка показана слева от Точки безубыточности.

График показывает, что уровень критического объема зависит от структуры себестоимости. Прибыль предприятия зависит не только от количества реализованной продукции, а и от части Впост, что будет отнесена на единицу продукции.

Превышение объема реализованной продукции над критическим объемом является границей безопасности. Значение зоны безопасности заключается в том, что она показывает возможное сокращение объема реализации, которое предприятие может допустить перед ним, как понесет урон.