2020-01-14

2020-01-14 129

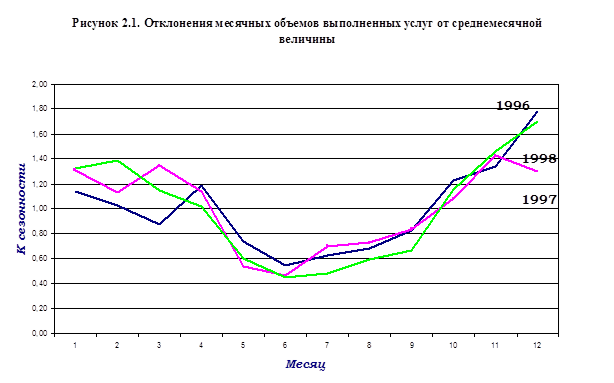

129| Мес | V реал.услуг, т.р. | К сезонности | Абс. отклон. от ср. | Квадрат абс. откл. | ||||||||

| 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | 1996 | 1997 | 1998 | |

| 1 | 88 639,6 | 120 483,0 | 111 488,0 | 1,14 | 1,31 | 1,33 | -0,14 | -0,31 | -0,33 | 0,0183 | 0,0955 | 0,1056 |

| 2 | 80 545,2 | 103 606,5 | 116 748,0 | 1,03 | 1,13 | 1,39 | 0,03 | -0,13 | -0,39 | 0,0010 | 0,0158 | 0,1502 |

| 3 | 68 557,2 | 123 816,8 | 96 555,0 | 0,88 | 1,35 | 1,15 | -0,12 | 0,35 | 0,15 | 0,0149 | 0,1192 | 0,0218 |

| 4 | 92 816,4 | 104 771,0 | 85 771,0 | 1,19 | 1,14 | 1,02 | 0,19 | 0,14 | -0,02 | 0,0356 | 0,0191 | 0,0004 |

| 5 | 57 973,7 | 49 727,7 | 50 786,0 | 0,74 | 0,54 | 0,60 | -0,26 | -0,46 | 0,40 | 0,0664 | 0,2113 | 0,1571 |

| 6 | 42 406,3 | 42 908,0 | 37 645,0 | 0,54 | 0,47 | 0,45 | 0,46 | -0,53 | -0,55 | 0,2088 | 0,2850 | 0,3054 |

| 7 | 49 214,5 | 64 354,5 | 40 552,0 | 0,63 | 0,70 | 0,48 | 0,37 | 0,30 | -0,52 | 0,1367 | 0,0905 | 0,2684 |

| 8 | 52 945,7 | 66 807,0 | 49 887,0 | 0,68 | 0,73 | 0,59 | 0,32 | 0,27 | 0,41 | 0,1037 | 0,0752 | 0,1657 |

| 9 | 64 406,0 | 77 233,0 | 56 027,0 | 0,82 | 0,84 | 0,67 | 0,18 | 0,16 | 0,33 | 0,0307 | 0,0259 | 0,1116 |

| 10 | 95 441,0 | 99 698,0 | 97 459,0 | 1,22 | 1,08 | 1,16 | -0,22 | -0,08 | -0,16 | 0,0494 | 0,0069 | 0,0251 |

| 11 | 104 841,0 | 131 492,1 | 123 279,0 | 1,34 | 1,43 | 1,46 | 0,34 | -0,43 | 0,46 | 0,1174 | 0,1837 | 0,2116 |

| 12 | 139 288,0 | 119 585,0 | 143 498,0 | 1,78 | 1,30 | 1,70 | 0,78 | 0,30 | 0,70 | 0,6142 | 0,0896 | 0,4900 |

| Сумма | 937 074,6 | 1 104 482,6 | 3,41 | 3,46 | 4,42 | 1,3969 | 1,2176 | 2,0129 | ||||

| Среднее | 78 089,6 | 92 040,2 | 84 141,3 | |||||||||

Из расчетов следует, что сезонность на предприятии существует, так как средняя величина Rv = 1,14, и в 1997 году она на 2% снизилась по сравнению с 1996 годом, но в 1998 году – увеличилась на 9% и составила 41%.

При этом существует определенная тенденция: спад спроса на услуги происходит с мая по сентябрь, а увеличение объема производства приходится на октябрь-январь (см. Рисунок 2.1.).

|

Таким образом, на МУПБО «Бодрость» необходимо проводить мероприятия по сглаживанию сезонных колебаний. Например, таких:

- внедрение новых форм обслуживания населения;

- организация рекламы услуг, предлагаемых предприятием;

- внедрение сезонных цен на услуги.

Вследствие этого возможно повышение эффективности производства услуг.

Анализ заработной платы

Затраты на оплату труда занимают значительный удельный вес в издержках предприятий бытового обслуживания населения. Поэтому анализу затрат на оплату труда принадлежит немалая роль в поиске резервов снижения себестоимости услуг.

Для анализа заработной платы на МУПБО «Бодрость» используем данные, приведенные в таблице 2.3.3.

Таблица 2.3.3.

Средства на оплату труда по категориям персонала

| Категории | Фонд оплаты труда, т.р. | Числ. перс., чел. | Средняя зар/плата, т.р. | ||||||

| персонала | 1997 г | 1998 г | откл. | 1997 г | 1998 г | откл. | 1997 г | 1998 г | откл. |

| Рабочие | 197 900,0 | 214 128,0 | 16 228,0 | 22 | 20 | -2 | 749,6 | 892,2 | +142,6 |

| Служащие | 88 800,0 | 91 100,0 | 2 300,0 | 3 | 6 | 3 | 2 466,7 | 1 265,3 | -1 201,4 |

| Итого: | 286 700,0 | 305 228,0 | 18 528,0 | 25 | 26 | 1 | 955,7 | 978,3 | +22,6 |

Как следует из данных таблицы, фонд оплаты труда рабочих увеличился на 16228 руб., а служащих – на 2300 руб.

Расчет отклонений по фонду оплаты труда под влиянием изменения средней заработной платы одного работника представим в виде:

Влияние средней заработной платы

- рабочие +142,6 * 20 = 2 852 руб.

- служащие -1201,4 * 6 = -7 208,4 руб.

Итого: +22,6 * 26 = 587,6 руб.

Таблица 2.3.4.

Анализ соотношения темпов роста производительности труда и средней заработной платы

| Показатели | 1997 год | 1998 год | Отклонение | в % к 1997 г. |

| 1. Объем реализации услуг, руб. | 1 172 353,2 | 1 009 695,0 | -162 658,2 | 86,1 |

| 2. Фонд оплаты труда, т.р | 286 700,0 | 305 228,0 | 18 528,0 | 106,5 |

| 3. Среднесписочная численность, чел. | 25 | 26 | 1 | 104,0 |

| 4. Средняя выработка 1 работника, т.р. | 46 894,1 | 38 834,4 | -8 059,7 | 82,8 |

| 5. Средняя заработная плата одного работника, т.р. | 955,0 | 978,3 | 23,3 | 102,4 |

| 6. Коэффициент опережения | - | - | - | - |

| 7. Затраты заработной платы на 1 руб. услуг, руб. | 0,24 | 0,30 | 0,06 | 125,0 |

Увеличение фонда оплаты труда всего персонала связано с ростом средней заработной платы рабочих предприятия.

Анализ затрат на оплату труда тесно связан с анализом соотношения между ростом производительности труда и его оплаты. Для него исследуем данные таблицы 2.3.4.

Как видно из этой таблицы, производительность труда снизилась и составила 82,8%, а заработная плата наоборот выросла и составила 102,4%. Таким образом, наблюдается превышение темпов роста средней заработной платы над темпами роста производительности труда. Коэффициент опережения составил 0,81.

В ходе проведенного анализа было выявлено:

1) увеличение фонда оплаты труда всего персонала связано с ростом средней заработной платы работников;

2) выросли затраты заработной платы на рубль услуг, что связано с инфляционными процессами и ростом себестоимости услуг;

3) не соблюдается принцип опережения темпов роста производительности труда над темпами роста средней заработной платы одного работника. Это вызвано инфляционными процессами в стране, что влечет за собой повышение себестоимости услуг и рост цен на них. Вследствие чего спрос на услуги МУПБО «Бодрость» снизился, а значит, снизился и объем реализации услуг.